近日,由于共享充电宝被注入木马以及涨价事件,让原本看起来已经稳定发展的共享充电宝行业又开始受到公众的瞩目。

从2017年,共享充电宝行业4天拿到7.5亿元融资开始,共享充电宝经历了遭受质疑到逐步完成教育市场的过程。

记者统计的企业公开消息显示,街电、小电、来电的累计注册用户均已突破2亿,街电和小电的日订单峰值也已经突破200万。

这也意味着,目前中国共享充电宝市场头部格局基本稳定,从四家共享充电宝的用户规模和市场覆盖情况来看,街电、小电、来电、怪兽充电已经占据了市场前四位,被统称为“三电一兽”。

但是市场格局形成的背后,也暗藏着一些变化。

疫情来了,头部企业站位生变

根据街电公开的数据,从2015年11月成立到2018年12月,街电的用户数量突破1亿,而到了2019年12月,街电的数据终于增到到2亿。但这个公开数据自2019年12月之后,已经有长达1年的时间没有更新。

同样,怪兽充电在2019年7月公开声称用户数据超1亿之后,也没有再继续公布新的进展。同样小电、来电的最新用户数据也停留在2亿。

而根据艾媒咨询的数据统计,2019年共享充电宝的整体用户规模为3.07亿,2020年因为受新冠疫情的影响,共享充电宝整体用户的规模降到了2.29亿。

从上面的数据可以看出,共享充电宝企业的快速增长期已经过去,疫情的影响虽然正在逐渐常态化,但是仍然对于线下消费存在一定程度的负面影响,想要提升整体市场规模,还需要等待线下消费的完全恢复才有条件继续进行。

所以在目前的市场条件下,如何争夺存量市场也就成了未来一段时间各家企业努力的方向。

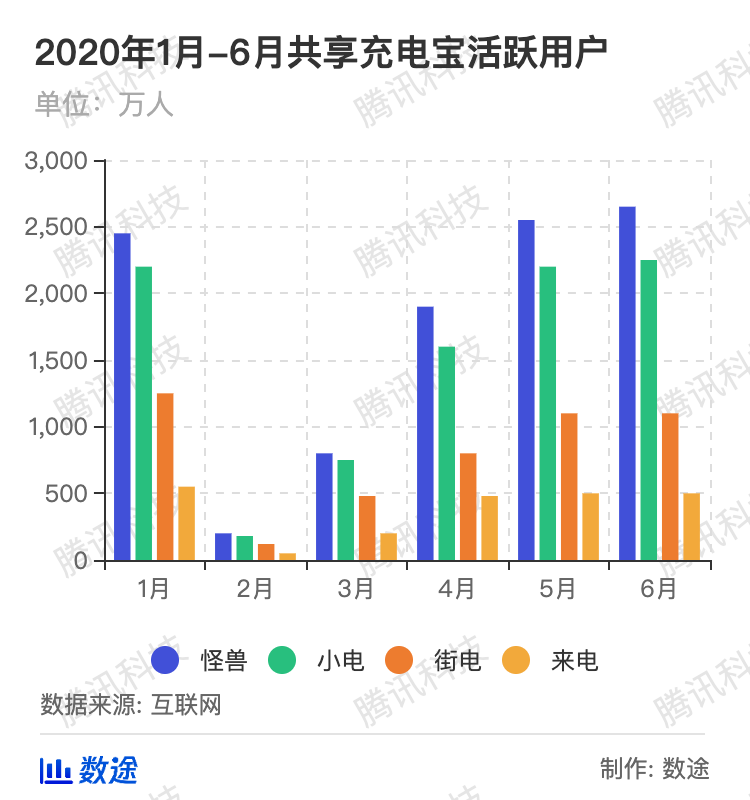

在疫情期间,共享充电宝因为高度依赖线下商户而受到巨大影响。据统计,直到5月份共享充电宝的订单量才恢复至接近疫前水平,在疫情期间共享充电宝企业的市场占比也产生了一些分化。

疫情期间共享充电宝企业要活下去,主要需要投资机构的“输血”。

据了解,怪兽充电由于在2019年12月拿到了一轮5亿元融资,所以在疫情期间仍然能够维持给合作商户的提现分成。

小电科技和来电科技也分别于今年3月份、4月份实现了新一轮的融资,虽然不及怪兽充电的融资一样提前到位,但也都缓解了公司在疫情期间由于收入骤降而面临的工资、供应链、租金等多项支出。

而街电则由于给商户的分成在疫情期间受到冲击,对其业务的扩张产生了负面影响,不过街电依靠其此前占领的市场份额,疫情后也在快速恢复订单数量。

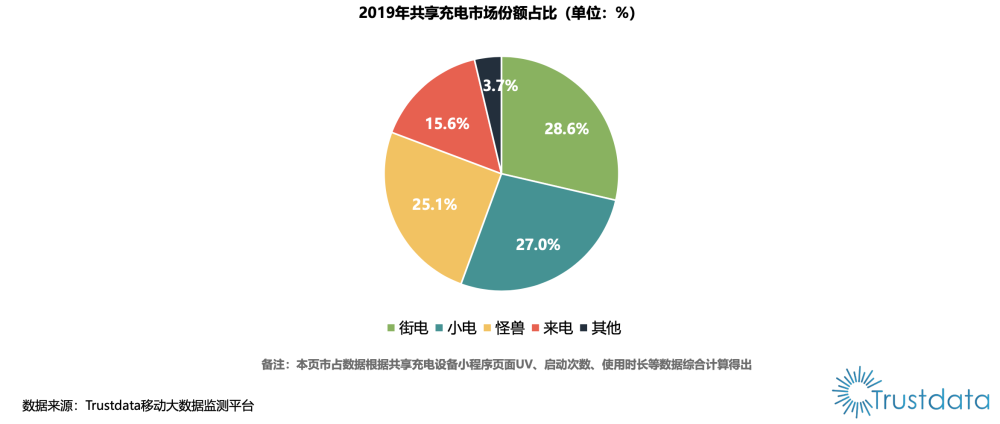

来源:trustdata

来源:trustdata

去年街电、小电、怪兽的市场份额差别并不大,而易观数据的《中国共享充电宝行业洞察2020》报告显示,怪兽充电的活跃用户已经连续6个月居于四家头部企业的首位,小电的活跃数量位于第二位,这两家企业的用户数量已经明显高于街电和来电。

经过疫情的洗礼,怪兽和小电依靠资金优势迅速扩张了市场份额,但这也只是几位玩家在互相争夺盘子里的蛋糕。这也就意味着,虽然市场份额上涨了,但是企业却可能不会因此而获得高额利润,企业想要活下去,除了依赖融资,还需要拓展新的营收方式。

提价试探,寻找新的增长点

由于共享充电宝产品同质化特点明显,对于消费者来说,只要扫码就能获取充电宝给手机充电,使用哪个品牌的充电宝并不重要。

从整体市场规模3亿左右,有3家头部企业的注册用户都在2亿以上这个数据也能看出,共享充电宝的用户忠诚度并不高。

在经历了烧钱抢用户等共享经济的常用手段之后,各家共享充电宝公司也发现,光靠烧钱并不能获得用户的持续增长,反而对各家企业都是一种消耗战,于是各家企业都已经从渠道驱动业务增长转向建造自己的护城河。

据记者了解,来电科技的策略是希望通过专利技术与其他企业拉开差距,而怪兽科技的策略则是通过跨界合作来吸引更多的用户,小电科技则一直在宣传IOT物联网的概念。

然而截止到目前,各家企业并没有真正建立起自己的护城河:来电和街电此前曾因为专利问题而闹上法庭,跨界营销也不是怪兽充电的独有的推广方式。

艾媒咨询分析师认为,共享充电宝的市场教育已经基本完成,随着投放边际成本的下降,共享充电宝已经有了一定的盈利可能。这也是共享充电宝开始进行提价试探的前提。

根据此前的报道,“三电一兽”均已经根据不同区域、不同场景、不同商家门店的具体情况进行了不同程度的调价。从原来的每小时1块钱上涨到了4块、5块,最高的甚至能到10块,“身价”翻了几倍。

从涨价的市场反应来看,共享充电宝的高额提价行为更像是为了获取盈利而对用户进行的过度“收割”。不仅影响了用户体验,而且对共享充电宝的品牌也有很大的负面影响。

据了解,一块共享充电宝的购买成本约在50元到70元左右,如果单次使用价格超过10元,对用户的消费决策会产生一定的影响。

在各家企业面临涨价收割质疑的时候,共享充电宝又迎来一位大玩家——美团。

美团入局,头部企业也慌了?

据了解,美团今年5月正式入局共享充电宝业务,在北京的推广主要由美团的地推人员负责,按片区划分。作为一个共享充电宝领域的后来者,基于其庞大的商家群体,美团已经掌握了吃喝玩乐各项场景流量入口,在推广共享充电宝的过程中 美团也在充分发挥自己的优势去抢食其他品牌共享充电宝的市场份额。

据一位美团共享充电宝地推人员的描述,美团现在主要是通过赠送营销服务的方式在商铺里面铺设设备。在共享充电宝的服务中,美团搭配给商家一项广告通服务,通过大众点评APP和美团APP给商家进行品牌曝光和流量支持。

美团这种用品牌曝光的资源来吸引线下商家入驻的手段,是街电、小电等共享充电宝商家所不具备的生态优势。

有北京的餐饮从业者表示,“以前我们店里接过街电、怪兽的充电宝,不过现在换成美团了,连我们的点餐系统也是美团的。”

面对美团的强势进攻,其他的共享充电宝品牌也在积极应战。

记者从一位小电科技的地推人员处了解到,现在小电为了能够保住自己的地盘不被抢走,给商家制定了新的分成策略:可以提前将分成打款给商家。例如,将设备在商铺放置10天左右,测算出一个客流量以及充电宝收入的均值,签约之后可以在当天就按照这个价格给商铺进行预付款,不需要商家垫付电费等成本,而是可以提前拿到分润。

看似已经稳定的“三电一兽”共享充电宝市场格局开始因为美团的入场而开始了新一轮的竞争。

盈利问题待考证,未来增长点在三四线城市

据此前媒体的报道,随着美团入局,共享充电宝对商铺的争夺变得更加激烈,有代理商为将机器放进一家餐厅,不仅要托关系,还要承诺7成收益给商家;有企业要给酒店按时交租金,才得以将产品放在餐厅中醒目的位置;甚至有地推人员为让机器进入人流量大的娱乐场所,不惜狠砸上万元。

新的争夺战也就意味着更大的资金投入,虽然之前各家共享充电宝对外宣称“已经盈利”,但是这都只是各家公司自己的说辞,并没有公开的数据支撑,这让共享充电宝的“盈利”成了一个待考证的问题。

业内人士分析,烧钱抢市场的行为已经不再被资本市场认可,企业想要持续发展就需要寻找新的增长点。

易观数据的《中国共享充电宝行业洞察2020》报告显示,目前一二线城市的共享充电宝点位投放已经日趋饱和,厂商的布局竞争开始向三四线城市拓展,目前下沉市场还处于早期有大量用户红利可以挖掘的阶段。

有报告曾经提到,共享充电宝现已被“三电一兽”牢牢控制大部分市场,占据将近90%的市场份额。

但据业内人士称,像云充吧和搜电科技等市场份额应该也超过10%了,它们主要场景在三四线城市,如同拼多多与快手早期一样,被人们忽视。

总之,经过几年时间的发展,共享充电宝行业已经经历了淘汰赛,再加上今年美团的入局以及疫情后的业务恢复、下沉市场的拓展,未来的市场格局如何仍然是个未知数。

【本文由投资界合作伙伴腾讯科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。