自1月18日以来,郑爽代孕事件依然在持续发酵。

作为事件发酵的主阵地,微博这几天的用户活跃度*的高。但与之相对应的是,微博的股价始终处在40美元左右的位置,始终不见较大的增长幅度;截至1月21日收盘,微博的市值为96.72亿美元,相较2018年初的300亿美元,缩水三分之二。

有不少受访者对鞭牛士表示:除了“吃瓜”,早已想不起上次打开微博是什么时候了。

在短视频、直播当道的今天,微博却正在逐渐掉队。

受众的注意力正在被其他应用所占据。微信、抖音、快手、B站……在大家都在抢夺视频、直播战场的当下,早在2013年就开始进入短视频和直播赛道的微博,却屡战屡败。

2020年7月,微博宣布视频号上线,这是微博在视频领域的又一次尝试。但在已经从微博转战到抖音的MCN从业者杨威看来,这一产品对于用户和创作者们都非常不友好,“我感觉微博在短视频领域已经选择战略性放弃。”

在微博2020年Q3的财报会议上,微博首席执行官王高飞表示,在上线微博视频号之后,“希望可以在微博里面打造一个独立的视频消费空间”。

但产品创新能力缺乏,一直是微博所被诟病的地方。一位微博的内部员工曾对媒体表示,公司的新产品都还停留在2018年,“公司缺少做独立产品的基因。”

直播的大风口,也已经后进入的抖音、快手们淘宝赶超;虽然微博的用户数还在增长,但增速已经呈现负增长状态,且广告和营销收入在2020年和用户数呈反比状态,而微博的虚假广告生态也是诸多用户弃用微博的一大原因。

“从2019年年底开始,在微博上接到的广告,断崖式下跌。“杨威告诉鞭牛士,并且,杨威自己的感受是,在微博上接广告的生态越来越不友好,“不像是一个平台,更像是一家广告公司”。

短视频和直播赛道被抢占、用户注意力转移、创作者迁移,现在的微博看起来危机重重。

一个明显的现象是,继Papi酱、李子柒之后,微博上再没出现过能够出圈的KOL,只能依靠明星“吃瓜”维持活跃度——而明星们,也正在向其他平台转移。

任何一家企业,在经历过高增长后,难免都会面临愈发激烈的市场竞争和业务上的瓶颈,对于已经成立11年的微博来说,也不例外。

摆在面前的问题是,在产品缺乏创新、内部生态畸形、外部强敌林立的情况下,微博还能够出现下一个Papi酱和李子柒,重现之前的辉煌吗?

屡战屡败的短视频

受新冠疫情的影响,2020年的大部分行业都处在水深火热之中,但短视频和直播却成为炙手可热的风口和赛道。

“起了个大早,赶了个晚集”,放在试图曾寄厚望于短视频领域,却屡屡失败的微博身上,再合适不过了。

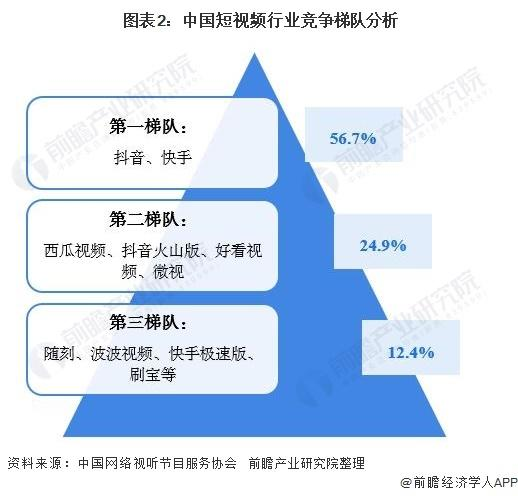

据前瞻研究院的数据显示,2020年的短视频领域,位于*梯队的是抖音短视频和快手,两者活跃用户规模约占整体的56.7%;字节跳动旗下的西瓜视频、抖音火山版,百度旗下的好看视频、腾讯旗下的微视处于第二梯队,活跃用户规模占24.9%;爱奇艺随刻、波波视频、快手极速版、刷宝等短视频APP处于第三梯队,活跃用户规模占12.4%。没有微博的身影。

来源/前瞻经济学人

但其实,在短视频领域,微博算是先行者,并曾经站上顶峰。

2013年,微信接连推出朋友圈及公众号功能,使得微博活跃度一度下降9%,出现2009年诞生以来的*跌降,被看作是微博的首次危机。而也是这一年,秒拍上线。微博因为投资了秒拍的母公司一下科技,所以秒拍在刚刚上线时,就成为微博的内置应用,并飞速进化,为当时的微博带来新的生机。

和早年博客、微博的引流模式相同,秒拍的运营方式也是大批明星名人入驻、激励UGC用户使用,并具备与微博一脉相承的热点话题运作能力。

2016年,秒拍已经成长为短视频行业风向标。2017年3月,第三方数据公司易观发布报告数据显示,秒拍以61.7%的用户渗透率,坐上国内短视频的头把交椅。2017年*季度,视频收入占据了微博广告收入的18%。

在秒拍盛行时,短视频领域还鲜有人迹,此后秒拍孵化的“小咖秀”更是一度冲上AppStore免费榜单的*名。当时的快手还只是一个GIF制作工具,抖音在3年后才会出现。在短视频领域,微博早早就占据了先机。

但仅在3年之后,2016年,转型短视频的快手已经日活过千万,从今日头条中习得的智能算法和沉浸式的竖版短视频抖音诞生,二者迅速吸引了用户的注意力,而秒拍在双方的左右夹击之下,基本失去了市场竞争力。

2017年4月,微博效仿Instagram的“story”功能,上线“微博故事”,经过多次更新,“微博故事”逐渐变从一开始仅可以分享到涵盖可编辑、修改,兼具拍摄制作的工具,甚至后来还加入了音乐创意拍摄的功能,越来越像一个缩小版的抖音。

作为当时国内*用户数的社交媒体,微博是一个丰富的流量池。外界普遍认为,抖音的冷启动正是源于微博,很多人正是通过微博知道了“抖音”,并选择迁徙。看到用户的持续流失,2018年3月,微博选择封杀抖音。

随后,不到两个月,微博推出自己的独立产品——基于“微博故事”的独立APP“爱动小视频”,媒体将其解读为是一款对抗抖音的防御性产品。此后,微博还推出了另一款短视频产品“河豚小视频”,但这两款产品最后均以失败收场。

2020年,微博在视频业务上不断进行新的尝试:从推出内容社交平台、中国版Ins“绿洲”,到上线短视频产品“星球视频”,再到推出视频号,不断加码。2020年7月,微博视频号计划正式上线。但这一产品目前并未为微博带来多大转机。

2020年12月28日,微博发布了截至9月30日的2020财年第三季度未经审计财报。

数据显示,微博第三季度总净营收为4.657亿美元,同比下降4%,环比增长16%,其中广告与营销收入为4.17亿美元,同比增长1%,环比增长18%,归属于微博的净利润为3380万美元,较上年同期的1.462亿美元下降77%。

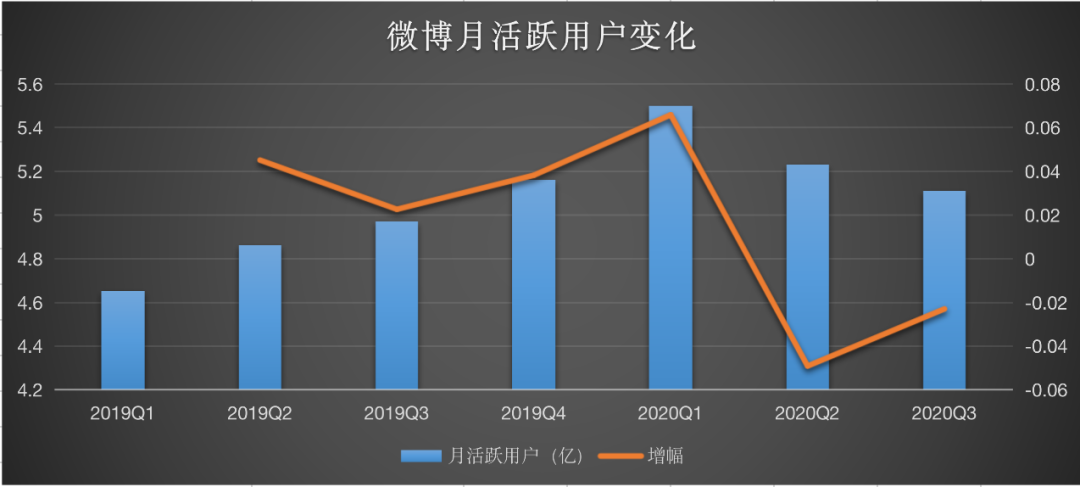

2020年9月,微博月活跃用户为5.11亿,同比增长1400万;日活跃用户达到2.24亿人,同比净增大约800万人,但环比却为负值。

制图/鞭牛士

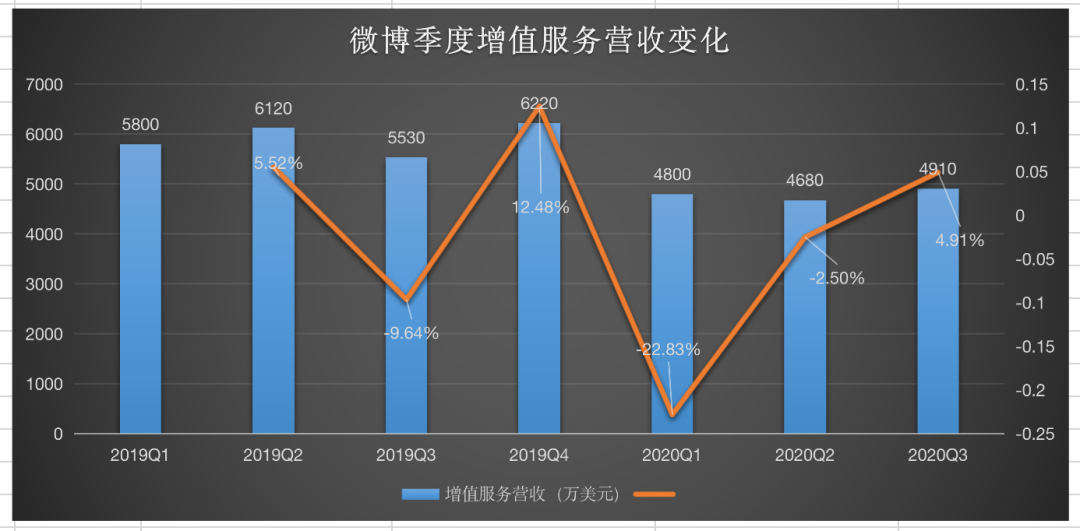

此外,微博的收入有两大部分,除了广告和营销收入之外,增值业务收入也是微博的收入来源。微博的增值业务主要依靠会员和直播收入。

制图/鞭牛士

但据近两年的财报数据显示,微博的增值业务收入增长并不稳定。虽然直播是2020年的一大风口,但对于微博来说,直播这一赛道并没有为微博带来可观贡献。

落伍的机制和产品

在杨威看来,2018年之前,短视频阵地依然是微博的天下。那么,为什么微博又会在之后步步掉队?

“在抖音、快手刚出现时,其实并没有对微博造成太大威胁”,杨威告诉鞭牛士。

变化发生在2018年9月份。

“在2018年9月份之前,抖音的变现平台星图还未上线,在没有看到明确的变现途经之前,大批创作者们还没有那么大动力去新的平台做内容。”杨威说。

回到微博身上,相较于其他短视频平台,微博是广场展现机制,且展现方式是横屏,这在没有其他平台出现之前,产品思路没有问题。但在抖音、快手等平台崛起之后,竖屏展示、算法推荐让短视频的创作门槛迅速降低且更容易获得用户喜爱。

如果说在其他平台的变现机制还未建立之前,创作者们还贪恋于微博的流量及收入分成,但在其他平台的变现机制完善之后,伴随着用户数量的迅速增长,创作者们迅速选择了转移和开辟新阵地。

对于创作者们来说,如果能够对算法推荐平台的机制有足够的研究,依然有成为下一个新的KOL的机会。但在今天的微博上,这种可能性已经微乎其微了。

借用长篇科幻小说《三体》里面有句话是:“我消灭你,与你无关。”在产品创新上始终不太擅长的微博,即便拥有原本的大流量池,但当其原有的机制和产品正在失效时,用户和创作者的流失速度也是飞速的。

2020年7月,微博宣布上线视频号,再战视频领域。

在微博2020年Q3财报会议上,微博首席执行官王高飞称,虽然视频号目前已有一定规模,但跟微博图文账号的规模相比,还是相对较少。

“近一两年,微博在视频号上以投入为主,也就是说投入可能是大于创作者创造的产出价值,但微博需要通过这一两年的投入,让微博内的图文作者更好地转向视频,同时吸引外站创作者。”王高飞说。

但在杨威看来,微博现在视频号的做法是,“把现在的一些图文博主换上视频号博主的Title,但让这些做图文的博主去发视频,本来就不专业。”杨威认为,如果微博不能从产品上进行改进,吸引更多的草根创作者进来,视频号依然会面临再一次失败。

或者,我们也可以把微博视频号跟B站进行对比。两者同样是横屏和展现机制,但B站与微博的不同之处在于,B站是一个社区,而微博是一个泛娱乐平台。

据B站2020Q3财报数据显示,目前B站活跃用户超过1.5亿,75%的用户年龄在24岁以下。而B站独特的社区氛围,也使得B站70%的内容均来自用户自制或原创视频,目前拥有超过100万的活跃视频创作者。

每往前多走一步的B站,同样都是在跟微博争抢流量入口、话题声量和内容创作者的数量。

而在直播领域,微博其实早在2016年就已经上线了一直播,通过邀请明星直播的方式,迅速引爆产品,但微博的直播跟短视频依然有同样的问题——产品机制跟不上。

“一直播刚推出时,没有打赏功能,也就是没有变现方式”,杨威说,“后来微博做直播带货,商品链接全是倒流至淘宝”。后来的结果大家也都看到了——淘宝自己做了直播,并成就了2020年的两名风口人物,李佳琦和薇娅。

当巨头都正在试图将自己的生态打造的更完善、外部竞争环境发生变化的时候,之前只是充当中介角色、缺乏产品和战略能力的微博,只能步步掉队。

畸形的虚假繁荣

如果对用户来说,现在的微博更多的是充当一个“吃瓜”平台,明星在其中发挥的作用功不可没,作为一个泛娱乐平台,微博既受益于明星们,也被明星们所牵制。

2013年年底,微博为自己定制了渠道下沉、泛娱乐化、发掘垂直中小网红这一路线,整个微博的基调从社会时事为主,偏向了以娱乐化为主。在中国的整个外部大环境下,这也是微博不得已而为之的选择。

这一策略曾经有效。2013年,微博的月活用户从0.97亿增长为1.29亿,营收从0.66亿美元急剧增长至1.88亿美元,亏损从1.02亿美元收窄至0.38亿美元。同年,微博正式在美分拆上市。但此时,微信已经在崛起。

为了应对外部竞争,上市后的微博在娱乐化上更进一步。依靠国内*波流量与网红崛起,它培育了一大批生活、体育、美妆、穿搭等垂直领域KOL,聚拢了大量粉丝,成为“娱乐营销阵地”,并获得了较快的用户增长。

面向明星、网红,微博构筑了各自的粉丝生态,比如明星生态中包括超话、粉丝打榜以及众多借此生存的娱乐营销号,网红生态则囊括粉丝头条、微任务、电商服务平台等。明星网红以及他们所带来的讨论与流量成为支撑微博日常运营的关键。

以明星超话打榜为例,粉丝要想获得积分必须每天签到、评论与被评论。这样的机制,在活跃平台的同时,天然地成为了数据造假的催化剂。粉丝们自发地成为了微博数据的拥簇者,以及微博虚假数据的一部分。

在杨威的印象中,微博曾经针对数据造假做过一次大的调整,在那段时间,所有的微博数据都不能造假。但在那段时间,很多明星开始减少发微博,甚至不发微博,“因为怕被广告主看到真实数据之后不买账”。

很快,微博对自己的产品机制进行了部分调整,比如评论里的点赞会通通被累加到微博的总点赞数上,将单条微博的转发上限只展示到100万条;并定期对造假行为进行清理和筛查。但与此同时,微博也不得不默认某些数据造假行为的存在——微博和明星们已经成为了利益共同体。

而这个利益体带来的进一步后果是,依靠明星的力量所聚拢起来的粉丝们的极端言行,会使得微博的内容生态更加逼迫用户逃离。

除了数据造假,还有微博上的广告泛滥。

有微博用户告诉鞭牛士,“现在微博全是广告和各种营销号推广,还有各种乱七八糟微博广告投票,并且很多微博账号会限流,不在时间线上显示,无非就是想让大家花钱做推广。现在刷微博真的会越刷越闹心”。

而对于MCN机构和KOL来说,他们能感受到的是,从2019年开始,微博在广告接单上,开始变得不讲情理和强硬。

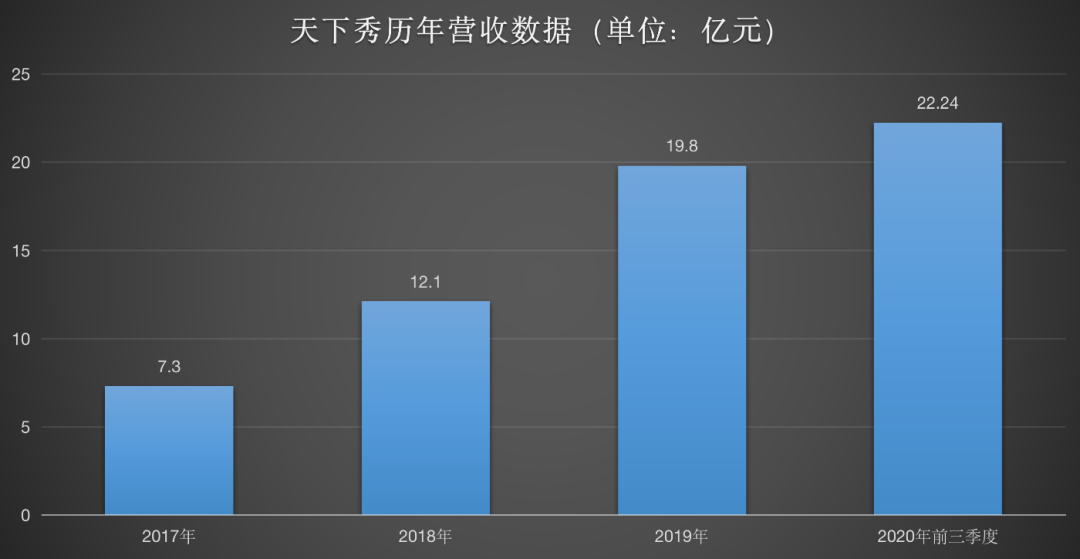

微博广告营收的代理方是社交营销公司天下秀,微博占有天下秀34.47%的股权。2020年天下秀成功在上交所上市,被称为“红人新经济*股”。

但从2019年开始,杨威以及其他MCN机构不得不面对的一个现实是:天下秀成为了从微博接单的*通道,只能统一从天下秀接受派单,而不能自己私下签单,否则账号就会被下架。从天下秀的财报数据也可以看出,最近两年天下秀的营收增长迅速。

制图/鞭牛士

但当杨威从微博转战抖音之后,感受到的是星图系统的公平和透明,“星图自己不拿客户,大家面对的推荐机制都一样,又公平又自由。”

“我不明白的事情是,微博明明是一个平台,但为什么它非要去做一个广告公司?”杨威说,“在微博上,我已经感受不到前几年那种友好和推进的氛围了,平台不再试图推着你去变成更好的创作者。”

这是一个恶性循环。

不得不依靠明星维持热度、受制于明星默认虚假数据存在、产品缺乏创新和极端内容氛围导致用户和创作者流失、为了维持营收又不得不变本加厉的从创作者身上们获取分成。

对于现在的微博来说,如果不试图在产品上有所突破、创新,不仅不再会有下一个Papi酱、李子柒的出现,只会更进一步滑入深渊,或早或迟。

【本文由投资界合作伙伴微信公众号:鞭牛士授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。