猪可能没有想过,自己有一天可以同时站在消费市场和资本市场中心,受到消费者和投资者的双重追捧。

2021年1月25日晚间,被称为“猪茅”的牧原股份发布2020年度业绩预告,归母净利润为270亿-290亿元,相当于同期贵州茅台的2/3。2月3日,牧原股价报收107.02元/股,总市值首次突破4000亿元。

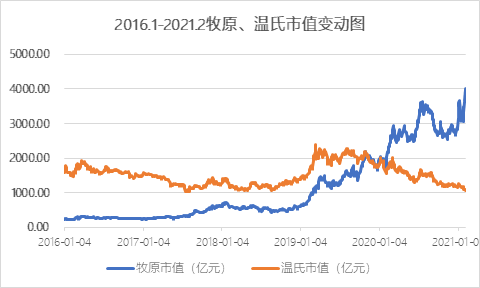

7年前登陆资本市场后,牧原股份的市值从不到100亿到首次触及千亿,跋涉了5年1个月,但从3000亿爬升至4000亿,仅用了7个月。

加速膨胀的背后,是国内生猪养殖供需失衡,导致猪肉价格上涨,使得牧原利润持续增长、每股收益提高。市场给予的估值也随之提高,近两年关于牧原的58份研报,评级全部为“买入”或“增持”,形成“戴维斯双击”。

但支撑牧原股价高速上涨的底层逻辑,并不是牢不可破。

一方面,随着生猪养殖供给端得到有效改善,猪肉价格下行,牧原维持高利润增长的压力将增大。另一方面,资本市场也产生分歧:乐观者认为,牧原的成长可以弥补周期性下跌带来的损失,以量换价;悲观者认为,牧原的市值太高。

同时,牧原内部还存在很多问题——大股东频繁的股权质押、流动负债比例过高、未来经营不确定性较高。

那么,牧原到底值不值得投资?

本文将试图解读——猪肉价格与牧原股价上涨,背后的推动力是什么?相较于正邦集团、温氏股份、新希望,牧原为何一骑绝尘?牧原股价高速增长,能否持续?

是谁改变了“猪周期”?

所谓“猪周期”,是指在需求端维持相对稳定的情况下,供给端呈现周期性变化,导致猪肉价格随之波动。

具体轨迹是:母猪存栏量锐减-生猪供给不足-猪肉价格上涨-养殖户为了扩大盈利增加母猪存栏量-生猪供给过剩-猪肉价格下跌-养殖户为了止损减少母猪存栏量-生猪供给不足,由此循环往复。

然而一场来势凶猛的非洲猪疫,打破了“猪周期”既定的运行轨迹。

2018年8月3日,沈阳市沈北新区发生非洲猪疫疫情,913头生猪被全部扑杀和无害化处理。之后非洲猪疫一路南下至云南,到10月21日,已有22个省(市、区)因此暂停生猪跨省调运。截至2019年11月21日,中国共报告发生160起非洲猪疫疫情,扑杀生猪119.3万头。

图源:抖音截图

猪疫影响下,2020年中国生猪存栏量较2018年减少41%。

产量骤减,直接导致猪肉价格一路飙升。2018年4月全国生猪外三元平均为10.33元/公斤,而到2020年2月最高可至38.3元/公斤,涨幅271%。平均3年左右的“猪周期”,被迫提前结束低迷期,开启近3年的涨价潮。

非洲猪疫不仅改变了“猪周期”,更改变了国内生猪养殖的市场格局。

生猪养殖在国内近似于完全竞争,参与者众多,且产品同质化。根据国家统计局数据,2020年全国生猪出栏量共5.27亿头。根据各公司公告数据计算,四名养猪大户(牧原股份、正邦集团、温氏股份和新希望)共占8.5%,“猪王”牧原也仅占3.4%。

而非洲猪疫提高了散户养殖门槛,受限于资本、技术、防疫、养殖成本,再加上“禁养政策”,

散户养殖加速出清,规模化养殖的趋势将更显著。另外,生猪产能逐渐恢复,饲料带动玉米价格上涨(2020年14%水分玉米价格上涨28.7%),散户养殖成本进一步增加。

新冠疫情也在其中推波助澜。2019年8月,江苏南通某县经历了严重的非洲猪疫,全县90%的猪死亡,大部分“养猪人”变为“养鸡人”。而2020年因为新冠疫情,活禽交易市场也封闭,毛鸡价下挫最为严重,一只3斤的鸡6元抛售。半年多经历两次灾难,散户确实难以应付。

按照“猪周期“循环,生猪产能恢复,猪肉价格将下降。中央储备肉的多批次投放,更是加速了这一过程。早在2020年10月,猪肉价格就跌到28.6元/公斤;进入2021年2月,猪肉价格迎来“6连跌”,均价30.33元/公斤。

猪肉价格是否会持续下跌?并不见得。

有市场观察人士表示,终端零售具有“不可逆“的特性,涨价容易降价难。消费者期待的10元一斤的猪肉,难以实现。

“猪茅”是如何炼成的?

2020年以前,“猪王”的称号应该归属温氏。

2016-2019年,温氏生猪出栏量7698万头,是同期牧原的2.5倍。其市值更是一度飙升至2400亿元,牢牢压制牧原,不过二者的差距已然在不断缩小。

来源:Choice

非洲猪疫,对于牧原来说是味“良药”,对于温氏却是“毒丸”。

2018年中至今,牧原市值从567亿元涨到4000亿元,涨幅超过6倍;温氏市值则不断萎缩,从1214亿元下跌到1080亿元,目前仅为牧原的1/4。2020年,温氏生猪出栏量同比减少48%,牧原逆势大增77%,首次超越温氏。

曾经的龙头温氏,为何没能扩大规模化养殖优势,反而被后来的牧原打个措手不及?根本原因在于,二者的养殖模式和发展战略不同。

牧原的养殖模式是“自建自繁自养”的重资产模式,类似于京东物流自建实体仓储,是重投入。牧原自建养猪场,自己饲养种猪,完成培育、育肥仔猪等全部环节。

温氏的养殖模式是“公司+农户“的轻资产模式,类似于菜鸟物流,是提供平台的轻投入。温氏饲养种猪,委托农户养殖,并给农户提供仔猪、饲料、疫苗等,农户需要自建或租赁养殖场进行养殖,生猪达到公司要求后会被回购。

一般情况之下,二者各有利弊。牧原的重资产模式,折旧、财务费用更高,但可复制性更强;温氏的轻资产模式,增长速度快,灵活性高,抵御“猪周期”风险的能力更强。

但在非洲猪疫的考验下,牧原的重资产模式优势更显著:一体化的产业链,使得公司各个生产环节处于可控状态,在成本控制、疫病防控、食品安全方面把控力更强。

重资产模式被验证,近年来牧原抓住机会不断扩大产能。

2017-2020Q3,牧原共募集资金100亿元,70%用于生猪产能扩张项目;2018年9月-2020年9月,其毛利率从10.79%提升至64.67%。而温氏的募资,大多流向疫苗、兽药、饲料的研发,极少涉及经营规模扩大;同期,温氏毛利率只从15.08%提升至23.26%。

此外,温氏在养猪这件事上缺乏专注度,其生猪养殖业务贡献的营收只占总营收的7成,其余3成是肉鸡养殖业务贡献的。

没有抓住机会扩大产能,肉鸡养殖又分散了部分资源,温氏基本错过了非洲猪疫带来的“馈赠”(淘汰散户),没有赶上生猪价格持续上涨的这波红利,被资本遗弃似乎成为必然。

2020Q3,牧原在建工程141亿元,同比增加63.83%;温氏在建工程80亿元,同比增加164.78%。

可以看出,温氏有意在加速扩大产能,但在资本抱团行业龙头的行情下,要博得投资者的注意甚至认可,还需要较长的时日。

而牧原经历过非洲猪疫和新冠疫情,重资产模式得到深层次验证。凭借集约化、规模化、标准化的优势,其业绩和市值有望与温氏等同行拉开差距,龙头效应进一步凸显。

被掩盖的危机

潮水退去,方知谁在裸泳。对牧原来说真正的考验是,当疫情这个“推手”逐渐撤离,是否还能维持高速增长的势头、实现预期中的业绩?

不可忽略的是,目前牧原仍存在很多可能会影响未来经营业绩的不稳定因素。

*,实控人多次进行股票质押。

2021年2月1日,牧原实控人秦英林质押2250万股股票,占公司总股本的0.68%。以当天收盘价96.98元计算,被质押的股票市值24.7亿元。

从牧原的股权结构来看,秦英林先生和钱瑛女士合计持有牧原集团100%股权,直接和间接合计持有牧原58.53%的股权,对牧原拥有*的控制权。牧原股份股东股权质押公告显示,秦英林、牧原集团(实控人亦为秦英林)已累计质押1.54亿股,占公司总股本的4.1%,牧原集团的最近一次质押发生在2月9日。

从财务状况来看,2020Q3,牧原账上的货币资金高达225亿元,可以说不差钱。那么,实控人多次进行股票质押,原因何在?

有分析人员表示,股票质押是正常行为,表明股东有融资意愿,没有减持意愿,在股价新高的时候质押更容易。

但也有分析人员持相反观点,认为实控人有“掏空“公司、损害中小股东利益之嫌。通过股票质押,实控人培养表外资产,合适的时候再高价装进上市公司,还可以配合做增发,“一鱼多吃”;即使股票崩盘,最差的结果就是损失质押的股票,但是还能留着体外培养的资产,以后可以独立融资甚至IPO。

第二,短期借款比例较高。

截至2020年9月30日(未经审计),牧原借款余额307.6亿元,较2019年末增加174%,超过2019年末净资产的60%。2020Q3,牧原短期借款152.5亿元,同比增加258.32%,主要是短期借款融资规模增加所致。

牧原大手笔举债的背后,很大程度是由于不断扩大产能带来的巨大资金需求。若其经营遇到冲击,业绩下滑,短期偿债能力或将面临巨大压力。

第三,业绩增长不确定性较大。

疫情导致“猪周期”改变,让生猪养殖供给端的构成较此前出现巨大差异,行业正在发生前所未有的变化。面对未知的局面,牧原的重资产模式未必永远正确。

竞争对手仍在虎视眈眈。除温氏、正邦、新希望等行业巨头外,还有数以万计有实力的养殖场,都在一边做大市场,又一边觊觎牧原。

当猪肉价格持续下跌,牧原能否做到以量换价、保持自身的*地位,还有诸多不确定性。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。