各大生鲜电商在资本助力下频频融资,万亿级别蓝海市场前景广阔。近期每日优鲜传出赴美IPO消息,拟融资至少5亿美元,前不久叮咚买菜也传出正在与一些投行商讨赴美IPO的相关事宜。

今年生鲜电商们扎堆上市,争夺赛道“*股”,背后的原因是什么? 面对社区团购的冲击,谁能优先胜出?生鲜电商*股又将花落谁家?

逐利万亿蓝海,资本助力生鲜电商融资频频

生鲜电商的两个头部玩家,最近又杠上了——

4月初,有消息称叮咚买菜考虑最快年内赴美上市,计划融资至少3亿美元。

在这一周后,每日优鲜被爆出已向美国SEC秘密递交招股书,预计最快6月中下旬正式公开交表,IPO预计募资5至10亿美元。

另一边,美东时间4月9日,全球*的生鲜新零售服务商乐活有限公司(股票代码LOHA.US)正式向SEC更新注册招股书,即将登陆纳斯达克主板上市,冲刺生鲜新零售*股。

赛道内各玩家酣战不休,底气自然来源于背后资本助力。

每日优鲜成立于2014年,目前已对外披露了10轮融资,除却未披露的融资额,共融资接近150亿元。去年分别在5月、7月、12月,连续获得三轮融资,其中12月份的最新一轮融资金额20亿元。

叮咚买菜在去年3月、今年4月获得两轮融资,前后共经历了8轮融资,融资额未披露。本月初宣布完成7亿美元的D轮融资,这或许是上市前的最后一轮融资。

资本进场让行业格局悄然发生了一些变化,财力支持也凸显出生鲜电商赛道的巨大发展潜力。

首先,买菜这门生意,不管是习惯线上买菜的朝九晚六的白领,还是对价格高度敏感的家庭主妇,都是高频次日常生活需求,而且是高需求。一旦有头部电商将这一流量入口垄断,便能够顺利将其他品类的商品导流,从而实现商业变现。

其次,受到疫情防控要求的影响,去年“宅经济”爆发,解决买菜最后一公里的生鲜电商赶上风口,得到快速发展。

根据艾媒咨询2020年发布的《中国生鲜电商行业研究报告》,2019年中国生鲜电商行业市场交易规模达2796.2亿元,较上一年增长36.7%。艾媒咨询预计到2023年,生鲜电商市场交易规模将超过8000亿元。万亿蓝海亟待挖掘。

值得一提的是,为了顺应当前消费趋势,*程度上恢复和释放因疫情原因而被压抑的消费需求,国家也不断提出培育壮大消费新业态,发展线上零售等服务,畅通便利社区居民的消费网络。

生鲜电商只有把握新型消费发展契机,线上线下深度融合,才能更好适应新型消费的发展趋势,扩宽更大的用户市场,进一步推动新型消费的蓬勃发展,使其自身处于行业优势地位。

展望生鲜电商的万亿蓝海,今年赛道内各玩家扎堆上市,好不热闹。为什么生鲜电商都在抢夺“上市*股”?上市能为每日优鲜和叮咚买菜带来怎样的影响和变化?

头部玩家扎堆抢滩纳斯达克,上市或许是探求自救之路

任何赛道在发展初期阶段都是一大批企业涌进来,然后一大批企业倒下,比如共享单车,比如生鲜电商。

相比谁能成为“生鲜电商*股”,更现实的难题摆在每日优鲜和叮咚买菜的面前——如何盈利。

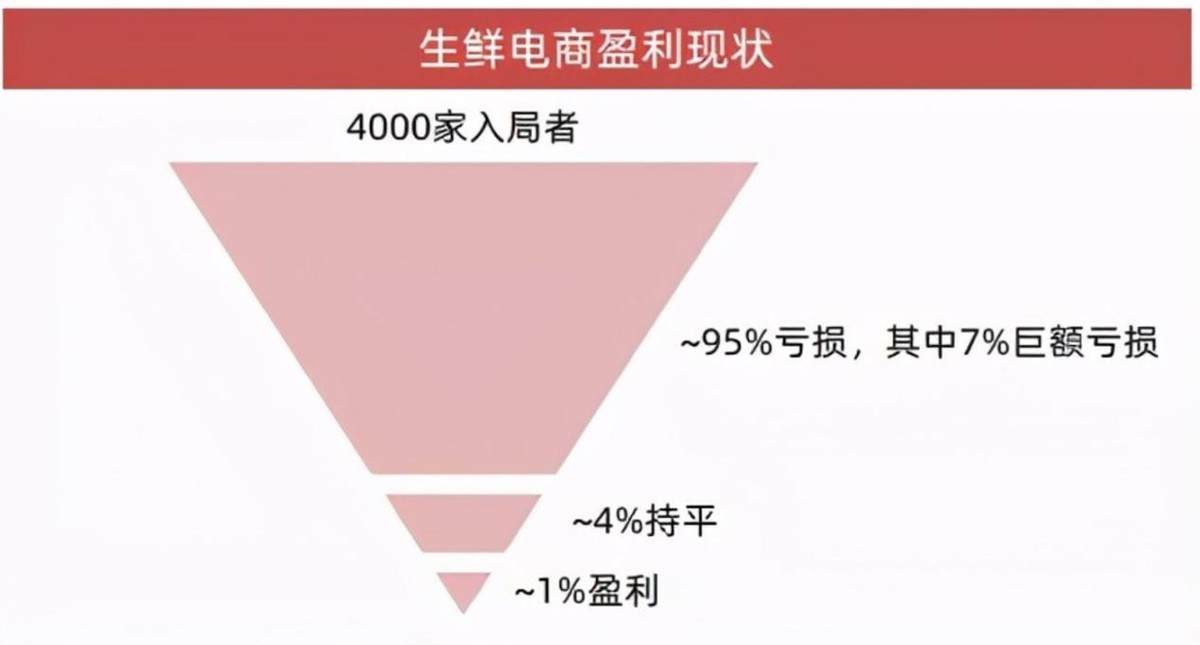

然而根据此前中国电子商务研究中心数据显示,国内生鲜电商领域大约有4000多家,其中仅有4%营收持平,95%陷入亏损,最终只有1%实现盈利。截至2020年10月,我国在业/存续生鲜电商主体已达到1.68万家,竞争更加惨烈。

虽然每日优鲜于2019年年底宣布实现全面盈利,成为那1%的头部选手,但这并不意味着能够自给自足。2020年7月,每日优鲜CFO王珺在接受媒体采访时表示,一年依然需要超过8亿美元的外部输血来满足建设前置仓。

对于仍处于烧钱不赚钱阶段的叮咚买菜而言,形势更加严峻。

另一竞争对手乐活,优势明显。其招股书显示,乐活2017-2019年近三年营业额复合增长率达到了35.7%,净利润复合增长率达到30%,在激烈的市场竞争中实现了收入与净利润的双增长,发展势头迅猛。

每日优鲜和叮咚买菜都是前置仓模式,即在用户聚集区建立前置仓,用户下单后配送,此种模式对建仓、运营的资金要求都很大,然而生鲜生意的毛利率低,损耗率大,甚至有业内人士认为“前置仓模式是个伪命题”。

这种重资产模式下,盈利难以覆盖冷链、仓储、运输等居高不下的成本,资金跟不上很难进一步开拓市场。如果叮咚买菜持续烧钱仍难盈利的话,最后就只能被巨头兼并或者收购。而每日优鲜对资本的依赖性高,需要源源不断的资金输血。

因此,上市成了每日优鲜和叮咚买菜的*出路,上市之路也是一场自救之路。

从行业内来看,生鲜电商赛道需要有上市公司,走出独立发展之路来证明行业的逻辑是可持续的,而不是光靠烧钱。并且上市后能扩宽融资渠道,获取更多资金输血,同时也能为投资人带去盈利,完成变现。

从市场环境来看,疫情刺激下,“无接触式”线上买菜需求为生鲜电商平台创造了良好时机,能提振每日优鲜和叮咚买菜上市的估值和定价。去年以京东到家为核心业务的达达登录纳斯达克,市值从35亿美元拉升至60亿美元,对每日优鲜和叮咚买菜来说,上市也有巨大的想象空间。

从外部竞争来看,上市有望先走出健康的盈利模式,于一众玩家中优先胜出,拥有行业话语权和行业地位。如今火热的社区团购赛道,美团、拼多多、滴滴、阿里、京东这些超级巨头,已经全部下场,疯狂投资布局。对于涌现出来的美团优选、兴盛优选、十荟团等多个竞争对手,每日优鲜和叮咚买菜,陷入了巨头的夹缝中,可谓是前有悬崖,后有追兵。生鲜电商需要自证行业逻辑,上市迫在眉睫。

“*股”花落谁家未可知,匹配硬实力是关键

每日优鲜和叮咚买菜,以及竞争对手乐活,谁会*个上市,仍是未知数。虽然各方均传出IPO的消息,也不代表上市之路就稳了。对生鲜电商而言,如何展现出与之相匹配的硬实力,才是夺取行业上市“*股”的关键。

上市固然重要,但兢兢业业做好业务,立足用户需求,提高服务品质,更加重要。生鲜电商需要强化自己的核心竞争力,构筑品牌护城河,比如培养用户习惯、挖掘中老年用户群体、带动下沉市场消费升级,线上线下多重业态模式融合才能更好地解决烧钱和盈利难题。

一切皆有可能。2021年,生鲜电商赛道的胜负马上就要见分晓了。

【本文由投资界合作伙伴美股研究社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。