对我们绝大多数人来说,人生就是一场康波。对企业来说也是如此,十年河东十年河西,你方唱罢我登场的结局几乎难以避免。

2017年之前的碧桂园(HK:02007),处在地产行业的超级顺周期:地价低廉,房价全面上扬,借钱囤地,直接登顶*。那时候的碧桂园市值近4000亿,可谓意气风发。

从2018开始的碧桂园,行业逆周期全面启动,拿地节奏放缓,固定兑付的债务本息成了高悬头顶的利剑,监管也同步开始了对资本约束的收紧,纵然执行力惊为天人,也只能疲于沉浮。

周期的威力,在碧桂园市值K线上展现的淋漓尽致。对今天的碧桂园来说,这场英雄迟暮的大戏虽迟终至。

01

夕阳晚照

以局外人视角观察今天的地产公司,从表面上看,不同地产公司之间几乎接近于同质化。不看名字,你甚至很难区分不同地产公司的财务报表之间有什么差异:除了楼盘名字不同之外,不同地产公司的业务并无本质区别。

以万科(SZ:000002)为代表的这一整套“专注核心城市,不囤地,开发迅速去化”的生意模式,无论是现金流安排,还是资本约束下的有机增长,亦或是利润率或去化速度,经历20年打磨,效率也已接近天花板。

加上三条红线政策的硬约束,长期看,地产行业未来的座次早已排好,几乎没有变数可言。

正如万科掌门人郁亮在业绩会上表示的那样:“三道红线”、“双集中”标志着地产行业进入到了管理红利时代,将从规模速度到质量效益方面转变,“最明显的变化是,房子要回归居住属性、房地产回归实业属性。这是个非常明确和清晰的一个趋势。行业的回报水平也将逐渐向社会的平均水平来靠拢。”

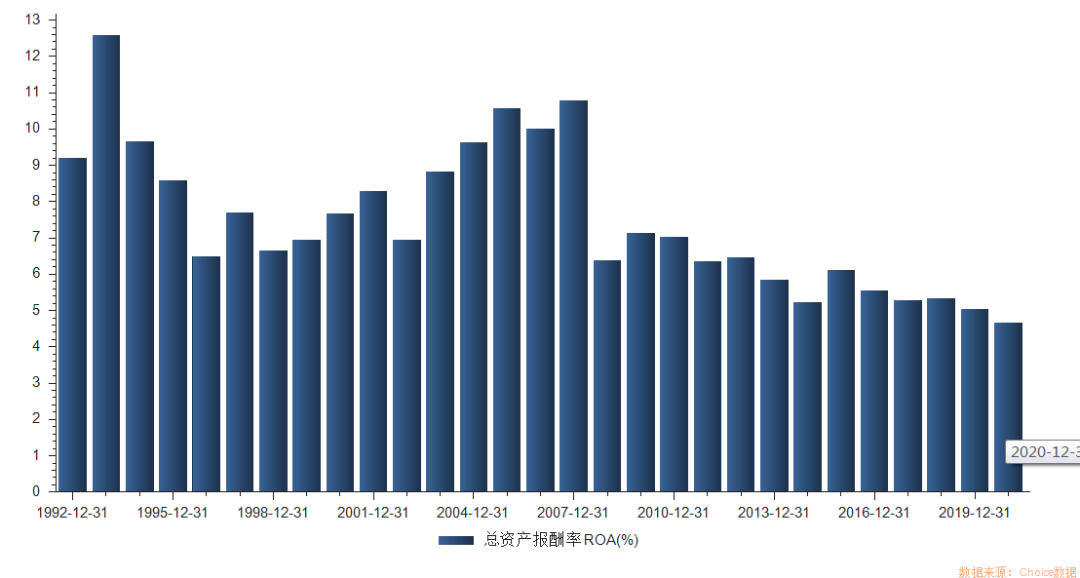

图2:万科的总资产回报率近十年逐渐下降来源Choice

也就是说,完全同质化的赛道内加上管制,想要弯道超车万科这种经历20年考验的标准模范生,对任何一个地产公司来说,都需要承担额外的风险。

就此,行业内有句著名的论断,超车万科即意味着翻车。话糙理不糙:超越标准模板,承担的风险越大,失败的案例也就越多,这样的例子过去5年并不鲜见。

重仓环京产城*华夏幸福(SH:600340)珠玉在前,股价已经跌回2013年,疫情加环京去化困难,直接导致现金流断裂,险些把中国平安一度变成河北省级城投债爱好者;

热爱高杠杆囤地的融创(HK:01918),几年前与万科净利润和营收层面一时瑜亮,在三条红线规定出现之后,也长期面临去杠杆杀估值的窘境。

而今天我们要讨论的三四线*碧桂园,虽然已经蝉联两届地产销售冠军,销量排位上也压倒万科一个身位;但此刻的碧桂园,距离上一次市值高潮,也已经过去了4年。

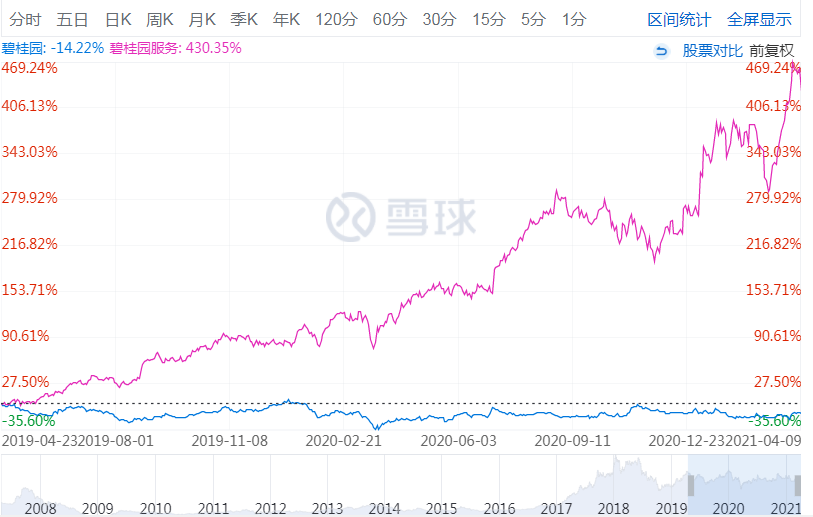

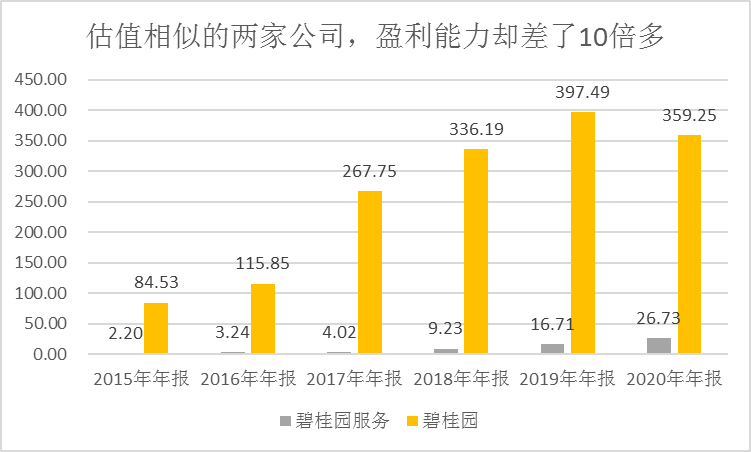

要知道,此刻,作为提供物业服务的碧桂园服务(HK:06098),港股市值一路飙升,已经站上2000亿,与母体碧桂园平起平坐。

帮碧桂园管理物业的生意,市值已经追上了碧桂园本身,这个对比简直再鲜明不过:

碧桂园2020年归母净利润350多亿,而碧桂园服务2020年的归母净利润仅为27亿左右。

换句话说,此刻的港股机构投资者在定价过程中,已经不再关心碧桂园的盈利能力和损益表:碧桂园一度以引为傲的高周转“456”模式,在机构投资者眼中,正是“英雄迟暮”一词的真实写照。

02

三个不看好

对于碧桂园这种市值四年不涨,个位数市盈率,超前布局三四线城市蓝海,蝉联全国*的地产大佬,唯市盈率论的古典价值投资者会很容易直接跳到结论:碧桂园被低估了。

不过,与4年前那个意气风发的碧桂园不同,在动辄看终局看赛道看30年的机构投资者眼里,此时此地的碧桂园逻辑已经发生了很大的变化,曾经支撑碧桂园弯道超车的天时地利,在大家眼中只是一个巧合。

首先,市场不看好碧桂园所在三四线赛道长期前景。

碧桂园长期重仓三四线城市,这让不看好三四线城市的机构投资人心存疑虑:

拿去年来说,碧桂园近75%的新增土储布局发生在三四线城市,碧桂园态度也很决绝,下沉到长三角所有的五六线城市,中西部所有三线城市。

碧桂园敢于重仓三四线的逻辑非常简单:

尽管长期看三四线动能不如一线城市,但在以高周转著称的碧桂园眼中,短周期框架下,整个城市短期的供需关系,去化速度才是问题的关键。抓住三四线短期逆转的库存周期,足以让碧桂园在18个月快速周转战术中赚的盆满钵满。

不过,这种利用三四线城市土地便宜的优势,规模控制建安成本和营销成本,追求*高周转的取巧打法只能赢在一时,天命难违才是问题的真实写照。

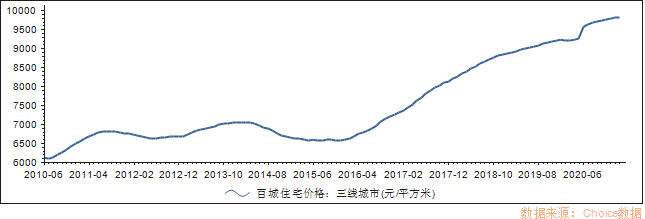

图:三线城市房价持续上涨

在上一次支撑了碧桂园业绩的三线城市房价上行周期中,2014之后长期持续的地产繁荣,对三四线消费者的有限购买力产生了持续消耗,到2017年,也就是整个市场对碧桂园无限看好的最高点,三四线漫长的蓄力期也正式开始,高增长周期已经接近终局。

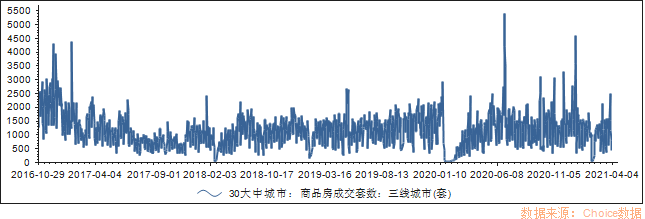

图:三线城市成交套数始终没有回到2016高点

对此,三四线*碧桂园保持了高度清醒:

从2018年开始,碧桂园叫停了三四线全面覆盖的战略,背后原因很是明确:从2018开始,棚改货币化的政策渐渐退出,通过大拆大建所倒逼的县城房价,开始不那么沸腾了,音乐声正在慢慢淡去,留在舞会上的人很可能会最后买单。

不过,这个抽身时间来的可能已经太晚了:时也命也,2020年的疫情对三四线市场的结算和去化都产生了不成比例的影响,碧桂园也不能独善其身。

2020年,碧桂园营收下降了4.7%,净利润下降了11.5%,负增长的核心原因一方面是疫情影响了结算和竣工,但更重要的是,上一轮地价上涨过程中,碧桂园拿下的高价地开始进入结算期。

不出意外的话,接下来几年中,碧桂园的高价地结算还会对碧桂园损益表产生更大影响,眼下的负增长可能只是刚刚开始。

其次,市场尤其不看好碧桂园未来的所面临的监管环境。

在上次周期中长袖善舞弯道超车的碧桂园,时隔4年之后面对了完全不一样的监管环境:能够成功蝉联*,碧桂园依靠的是2014年前后的周期择时,底部加杠杆。

但随着三条红线政策出台,碧桂园想重现之前高增长已经不太可能。踩了一条红线的碧桂园,拿地寻求增长的机会只会进一步减少。

而且,在熟谙地产政策导向的长期投资者眼中,眼下的三条红线只是刚刚开始,地产监管政策的长期导向潜台词,是让整个地产行业的资本回报率回归平均。也就是说,不出意外的话,在监管框架内,碧桂园杠杆率长期还会进一步下降。

对于带有金融属性的碧桂园来说,降杠杆的政策对其估值长期杀伤力极其巨大,调整速度也来的非常惊人。

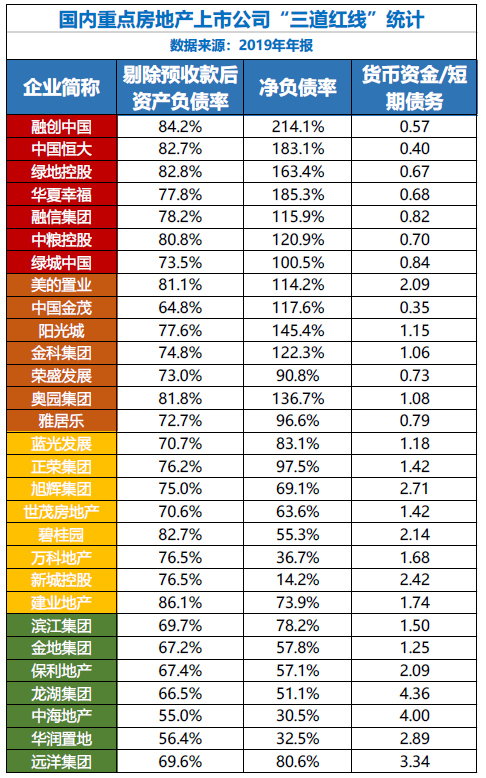

碧桂园的资产负债率此前一直处于高位:

2019年,碧桂园剔除预收款后的资产负债率为82.7%;净负债率为55.3%;货币资金与短期债务之比为2.14,碰了一条红线。2020年中期年报资产负债率近90%,碧桂园在不断优化资产负债表,2020年报中剔除预收账款后的资产负债率为80.53%。

历史上看,无论是对银行业的资本充足率规定,还是对保险行业的偿二代要求,都让一度热衷资本运用、叠加杠杆的传统银行和保险路越走越窄,估值个位数贴地飞行,而对以碧桂园为代表的房地产行业杠杆率限制,整个行业未来估值压力只会有增无减。

而对于渠道下沉的碧桂园来说,监管的紧箍咒还要再强一层:4月1日,住建部发布了一份文件,其中明确表示:

县城新建住宅以6层为主,6层及以下住宅占应不低于75%,新建住宅最高不超过18层。

容积率的下降,意味着地价在新建住宅总成本中的占比进一步提升,三四线城市的低地价高楼价逻辑难以复制,这同样是对碧桂园引以为傲的低价拿地高周转能力的进一步破坏:

在地价低廉的三四线城市,碧桂园凭借房子本身提供的附加值来取胜,而一旦地价占比提升,碧桂园的去化速度很有可能会大幅下降。

第三,市场也不看好碧桂园非房地产业务的扩张。

既然周期不允许,政策不鼓励,碧桂园对于非地产业务之外的扩张就是*的看点:

2018年碧桂园成立了农业控股有限公司,同年,杨国强又宣布进军机器人公司。2018年9月,顺德区人民政府和博智林签订战略合作框架协议,将打造顺德机器人谷。

在地产行业去杠杆和周期向下的大背景下,急于寻找出口的碧桂园前进的速度并不令人惊讶:

2021年3月25日,距离碧桂园布局机器人业务、成立博智林公司不到3年,碧桂园集团总裁莫斌提出了新的时间表:“建筑机器人和机器人餐厅,有望在明年(2022年)实现全面盈利。”

不过,如果细细探究,碧桂园机器人目前大多还是碧桂园内部建筑应用,考虑到这个在自弹自唱的大背景下,碧桂园机器人实现盈利这句话背后的含金量有多高不言自明。

除此之外,碧桂园成立的碧桂园创投还投资了贝壳找房,蓝箭航天,比亚迪半导体等一系列行业头部初创公司,从火箭到半导体,从互联网服务到医药,碧桂园创投的投资方向可谓五花八门无所不包。

平心而论,能够把机器人,农业和房地产风马牛不相及的2个业务都做得有声有色,而成立创投之后,甚至能够在头部初创公司成功分一杯羹,其中值得称道的是,投资的贝壳找房甚至成功完成美股IPO,碧桂园的执行力不可谓不强,这也证明了碧桂园兵贵神速的英雄本色:以地产成功组织的执行力,在任何一个行业成功的概率都会很高。

不过,稍加思考,投资人就能发现,无论是机器人还是农业,亦或是创投资管,碧桂园看似战功赫赫的扩张战术上无论有多成功,实际在战略上,都没办法解决自己多元化不足的焦虑:

中国房地产行业一年完成销售近17万亿,上下游加起来占经济近半壁江山。与地产业比起来,任何一个细分行业,无论是机器人还是农业,亦或是半导体和火箭,不管声势再大,从体量上看都不够看。

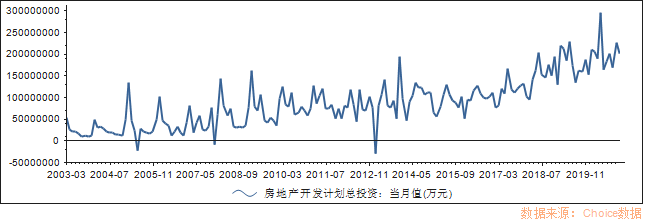

图:地产一个月能容纳2万亿投资开发金额

很简单,碧桂园想在地产体外打造一个稍微有分量的业务,无论是利润率还是销售规模,都几乎是一个不可能完成的任务。纵是杨国强团队再强,执行力和资金再充足,几乎都不会对最终盈亏产生丝毫影响。

三点结合起来,碧桂园主营地产业务首先面对长周期难违的窘境,其次又要面对越来越大的监管去杠杆的压力,而地产外业务则肉眼可见的青黄不接,市场给出的估值逐年走低也就并不令人意外。

简单说,无论战斗力*的杨家将如何努力,碧桂园今天的窘境都几乎是不可改变的。在没有任何监管逻辑变化的前提下,碧桂园的估值将很难有很大的改观,而资本约束下增长长期逐渐放缓也已经是板上钉钉的事实。

夕阳晚照碧桂园,这样的画面正源于此。

当然,太阳落下依旧会爬上来。杨氏家族第二代掌门人杨惠妍过去7个交易日合计13亿港元的连续增持,或许就是笃定长夜之后将是晴朗的一天。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。