共享经济正迎来新一次“敦刻尔克”时刻。上一次,未能熬过资金断链大考的小黄车OFO与摩拜,一个被清场一个被卖身。这次,对它后继同僚的大考则是IPO:

怪兽充电(NASDAQ:EM)本月初完成登陆,哈啰出行上周向纳斯达克交表。二者之中,还有一家顺风车公司——嘀嗒出行,在本月中旬向港交所二度递交了招股书。

论资排辈来讲,在顺风车业务端,哈啰是嘀嗒的小老弟。不过尽管前者3年亏损了48亿如今仍找不到盈利方向,但它除了顺风车业务还有单车以及造车故事可讲。反倒是哈啰更为尴尬——占比业务9成的顺风车业务至今仍因合规性问题阴霾笼罩,它的上市之路注定忐忑。

01

市场格局:嘀嗒VS滴滴VS哈啰

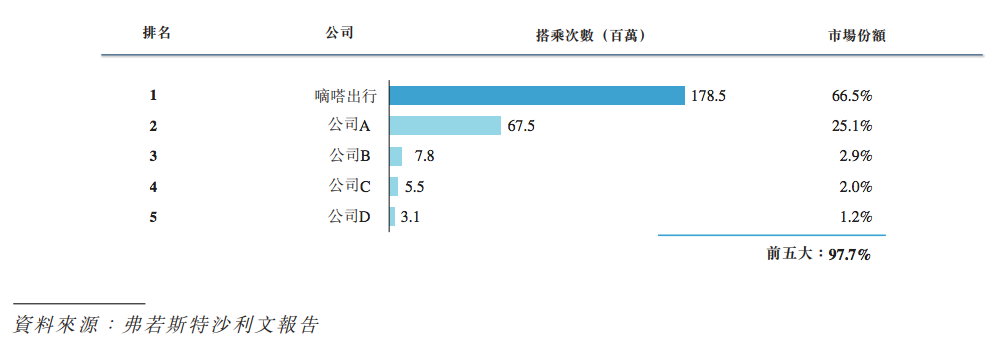

图:2019年国内顺风车市场格局,来源:Frost & Sullivan

嘀嗒最新招股书显示,其顺风车业务的市占份额(按照搭乘次数计算)达到66.5%;第二名预计是哈啰出行,其顺风车市占份额为25.1%,两家合计超过91%的市占率。单看这份数据,嘀嗒顺风车业务可谓是一家独大。

但这份第三方报告统计测算的是2019年的市场情况。所以并没有滴滴出行的身影。而在2018年8月滴滴下线顺风车业务后,滴滴已于2020年中重新上线顺风车业务,并且还在同年8月推出子品牌“花小猪打车”一同渗入顺风车领域。

所以,除了行业遭受疫情影响之外,原来的“老大哥”滴滴又重新杀回顺风车市场,2020年的顺风车市场极其动荡。

那么,“老大哥”滴滴尚能饭否,将直接影响“新晋上位者”嘀嗒的行业地位。

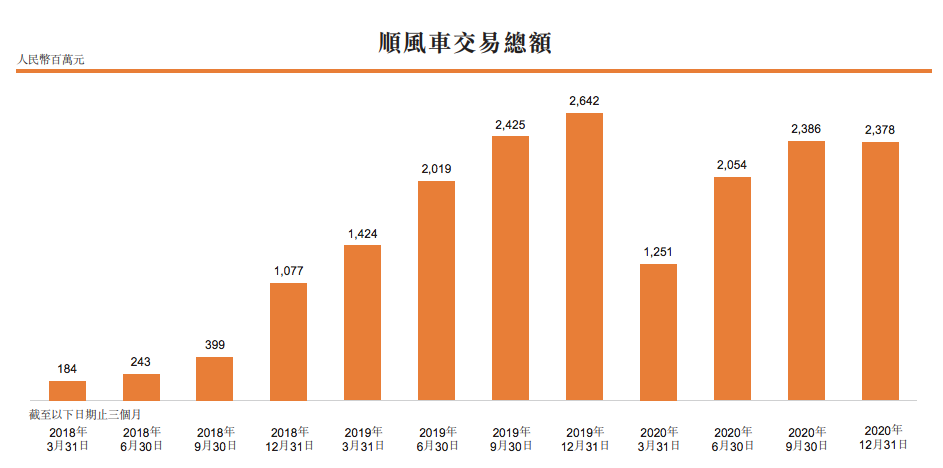

图:国内顺风车交易总额,来源:招股书

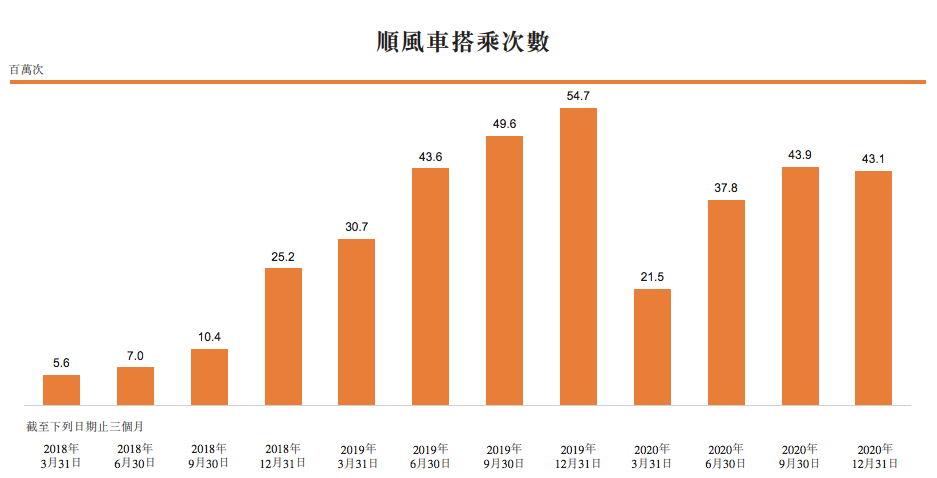

图:国内顺风车搭乘次数,来源:招股书

有两个维度可以反映当前顺风车市场的具体战况:

一是新晋者的2020全年财报数据。2020上半年虽然受疫情对出行行业整体的影响,但2019年坐拥“66.5%市占率”的新晋一哥2020年所表现的数据显著区别于2019年,甚至2020Q4出现了环比负增长的情况。而2020下半年全国出行行业已基本恢复正常。那么只有一种可能,就是竞争带来的市场份额被蚕食。

第二个参考维度就是APP的用户活跃度数据。根据易观千帆《2020年11月移动APP TOP 1000榜单》显示,滴滴旗下的顺风车平台“花小猪打车”活跃用户高达2060.1万,排在第151位;而嘀嗒出行则以658.5万活跃人数排在第346位。这或许意味着,2020Q4季度开始,滴滴系顺风车业务的影响力已超越嘀嗒。

进入2021年的顺风车市场,到底谁是行业老大还不得而知,但2019年取得66.5%市占率的嘀嗒大概率已成为过去式,新的竞争格局将削弱嘀嗒的行业位置。

实际上,从用户的心智看,滴滴或许从来都没有剔除过,无奈安全事件被迫下线后,后来者嘀嗒成为了顺风车用户出行的替补方案,滴滴的再度出现自然会召回部分当时选择plan B的用户,这也是不可避免的。

02

嘀嗒基本面将被重置

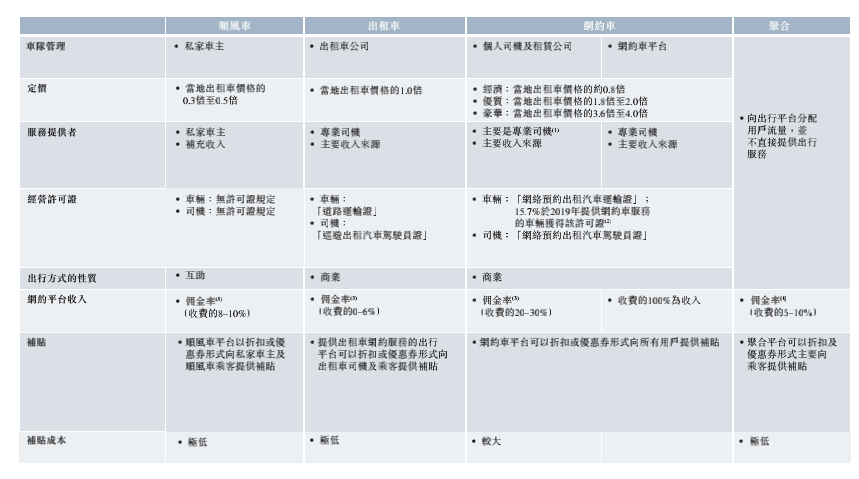

图:四轮出行行业数据比对,来源:招股书

总的来看,出行平台的顺风车业务佣金比率介于8%-10%,具体到嘀嗒上面,城内出行收取的信息服务费为1元-10元,城际出行则为1元-15元。相比于网约车出行,顺风车的利润率很低,是一块油水并不多的细分业务。

这也是滴滴和嘀嗒之间的实力差距。

出行领域的商业模式归根结蒂就是“剩者为王”,面对市场竞争,补贴烧钱之战是在所难免的,而平台最初的起量同样离不开对司机和用户的补贴奖励政策。

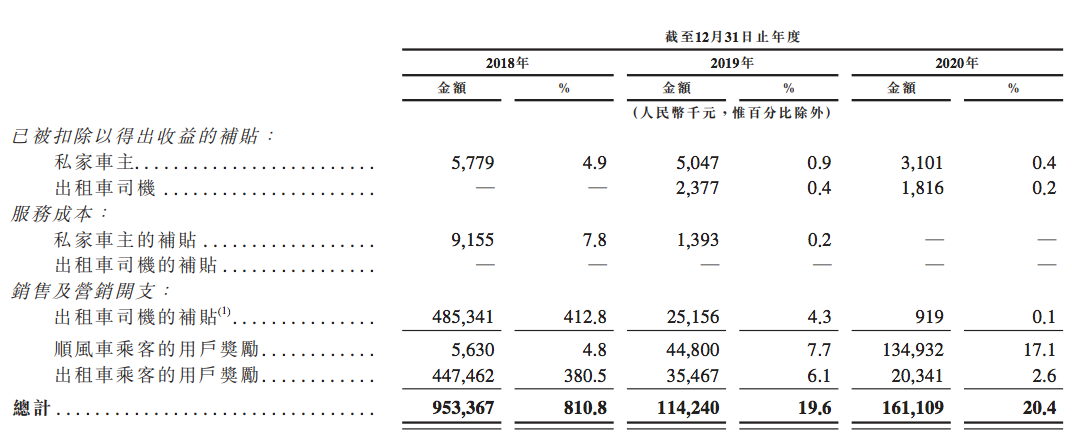

图:嘀嗒出行历年用户补贴数据,来源:招股书

不过,顺风车业务的内核是车主分摊出行成本,并不是以盈利为目的,所以补贴力度并不需要很强。但对于顺风车用户而言,本质上是价格敏感人群,补贴力度直接决定着他们选择出行的平台。

嘀嗒近3年的顺风车司机补贴从2018年的578万元直接缩减至2020年的0元;与之对应的顺风车用户补贴则由563万元升高至1.35亿元,2020年这费用占比总营收已经达到17.1%。

预计2021年,随着滴滴在顺风车市场上的逐步回归,嘀嗒顺风车用户的补贴费用 可能还将继续扩大,这对于目前年盈利(经调整后的利润)近3.5亿元的嘀嗒来说,仅这项费用的开支已不容小嘘。

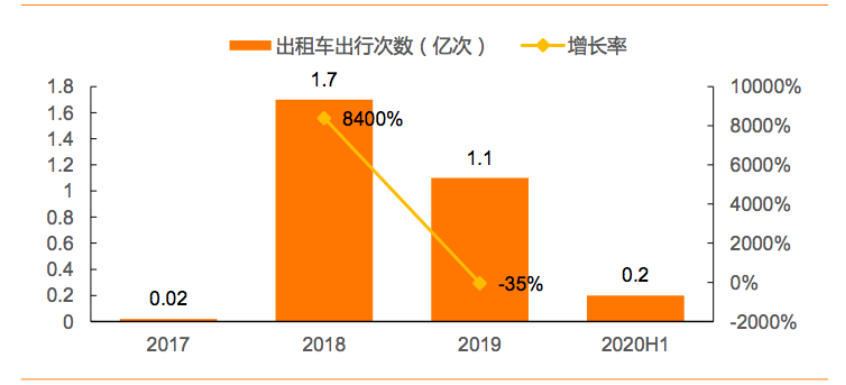

此外,目前嘀嗒还陷入一个大坑,那就是出租车网约业务。2018年是嘀嗒补贴投入*的一年,根本原因是嘀嗒出租车网约业务在这年确立,并且投入总计9亿元的出租车司机和出租车用户的补贴,从而起量。但是随着这块业务补贴的下滑,其出行次数也显著下降。

图:2017-2020上半年嘀嗒出租车网约出行次数(亿次),来源:招股书、天风证券研究所

嘀嗒出租车网约于2018年、2019年及2020年分别促成约169.8百万次、109.6百万次及41.8百万次出租车出行。并且这三年出租车网约服务的应答率也同样下降明显,分别为67.7%、49.0%及43.5%。

但从嘀嗒的营收数据看,无论是顺风车业务还是出租车网约业务,其收入增长还是比较明显的。

2018年-2020年嘀嗒顺风车业务分别录得7792.0万元、5.334亿元、7.056亿元,分别占总营收比例为66.3%、91.9%、89.2%;且2020年嘀嗒出租车网约业务收入为0.389亿元,占总营收比例为4.9%,较于2019年的1.1%提升了3.8%。

之所以出现这样的增长,主要原因是信息服务费率的逐年提涨。其顺风车服务费率近3年分别为4.1%、6.3%及8.7%,而出租车网约的平均服务费率近两年分别为3.8%及5.0%。

这就是嘀嗒在供给侧(司机端)的提价,虽然解决了近两年业务收入的增长问题,但是长期涨价的可能性几乎没有(顺风车业务有最高定价限制),随着主营业务顺风车行业的竞争再度趋于激烈,以及难以把控的出租车网约市场,嘀嗒未来的营收增长以及盈利能力都将面临考验。

事实上,错过了2020年*上市期的嘀嗒,其公司基本面也将在资本市场上被重置定价。

03

二度交表交表背后的尴尬

嘀嗒原先的IPO计划可能是2020年下半年提交申请,2021年初登陆资本市场,充分利用滴滴顺风车缺席的近两年的时间窗口,抢夺公司在顺风车行业的二级市场的*定价。

这当然无可厚非,但6个月的*次申请期限失效,或多或少还是令市场对嘀嗒甚至是整个顺风车行业产生某种疑问。

实际上,就在嘀嗒*次向港交所递交IPO申请书两个月后,2020年12月,交通运输部已组织对嘀嗒等顺风车平台公司进行了提醒式约谈,主要涉及两点内容:涉嫌以顺风车名义从事非法网约车业务、以及平台存在安全风险隐患。

首要的就是法律监管问题,顺风车业务至今还没有明朗的法律监管办法。与之对照的是网约车业务,其已经在法律和监管上被正名,并且有双证要求(即牌照),即《网络预约出租汽车经营许可证》以及《网络预约出租汽车驾驶员证》。

而顺风车已然已明显区别于网约车,2018年5月交通运输部明确表示,顺风车和网约车是不同性质的出行;2019年,交通运输部运输服务司司长徐亚华针对顺风车表示,必须不以盈利为目的,同时要对每车每日的合乘次数有一定限制。

但通通表述并没有出台相关法律层面上的文件,换句话说,顺风车其实也算是一种另类的游走于法律监管外的灰色行业。

其次,由于定性不同,顺风车是私家车主以分摊出行成本为目的的一种互助行为,所以目前的顺风车并没有牌照要求。但是,在运营层面顺风车和网约车的相似度极大,具体到各地方的监管实施上,不同地方的措施也有区别。由于欠缺类似网约车的牌照制度的相关执照,嘀嗒已经累计接到多地方的共计77件行政处罚,共计罚款200万元。

而一旦未来或颁发相关牌照,必然也会影响到顺风车平台的司机端资源,符合牌照条件的司机数量很可能将缩减,会对现有行业格局造成影响,而且业务的持续性也将受到考验。

面对这样的新业务,从上市适用性方面考虑,港交所或许已经表示出明显的犹豫态度,2019年比特币三大矿商(比特大陆、嘉楠科技以及亿邦国际)也正是因为此原因才选择赴美IPO;而滴滴和哈啰目前也选择赴美申请上市。

最后不得不提的是安全问题,这是顺风车行业未来不得不面对的一只灰犀牛。

对此,嘀嗒做出了“凌晨1点-5点暂停服务”、“虚拟头像不显示性别”、“城际出行仅限800公里之内”等限制措施。对照滴滴顺风车于2018年5月发生*起安全事件后的整改举措可以发现,2020年12月嘀嗒的整改措施基本与2018年5月滴滴的整改措施大同小异,。

实际上,每个顺风车平台上都存在非理性行为者,没有一家平台能够保证100%杜绝类似2018年两起滴滴顺风车安全事件再度发生,这是一种不可避免的、可预见的小概率事件。故而在无法取得全社会共识前提下,因安全问题产生的震荡随时可能再次波及整个行业。

图:国内顺风车平台规模(按行驶距离计算),来源:招股书、天风证券研究所

所以,尽管中国有2亿多部私家车,尽管平均每辆车有3.5个座位是空着的,但“道路千万条,安全*条”,顺风车发展速度注定会让市场所失望。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。