每日优鲜终于正式亮相资本市场了。

说“终于”,是因为在市场看来,作为早期入局生鲜赛道的种子选手,每日优鲜实在有些“起大早、赶晚集”。

2014年成立,2021年上市。七年资本沉浮,每日优鲜仅凭网上卖水果这一核心逻辑,精准地踩中了从O2O,到生鲜电商,再到社区团购的每一个资本风口。

但遗憾的是,其并未在任何一次风口正盛时完成IPO。每日优鲜的估值也走过了市场传闻的估值“高峰”,最终停留在30-38亿美元之间。

6月22日,每日优鲜更新招股书计划在本次IPO中发行2100万股美国存托股票(ADS),代表6300万股普通股,发行价区间为13-16美元/ADS。6月24日,有媒体报道称每日优鲜认购火爆,已获超额认购,拟提前结束簿记,预计于美东时间6月25日正式上市。

打了“友商”叮咚买菜一个措手不及,成功夺下“生鲜*股”的名号。

无论争这个“*”有没有用,每日优鲜这次终归是“赶上了”。但抛开这种资本市场的“情绪”不谈,回归业绩本身,无论是每日优鲜这个*股,还是紧随其后的第二股,似乎都还有很长的一段路要走。

网上卖水果,没那么简单。

毛利率过低、履约费高企、流量见顶,是横亘在整个生鲜电商面前的三座大山。不把这三座大山推翻,每日优鲜们也就很难改变靠资本市场输血的事实。

升不上来的毛利率

如果互联网真的有记忆,就会有人知道每日优鲜曾多次声称实现“盈利”。

去年7月,每日优鲜CFO王珺在接受《零售老板内参》采访时表示,每日优鲜已于2019年年底实现全面盈利。再往前追溯,2019年亦有媒体报道每日优鲜宣称公司业绩将达到部分盈利。

但事实并非如此。

招股书显示,2018年-2020年三年内,每日优鲜的归母净亏损分别为25亿元、29亿元和16亿元,非美国通用会计准则下的调整后净亏损分别为22亿元、28亿元和16亿元。包括截至2021年*季度的数据,这两项数字依旧为负。

也就是说,自2018年以来,每日优鲜从未迎来真正意义上的“盈利”,只是亏损之势有所收窄。

仅从财务数据上来看,造成这一业绩结果最直观的一个原因就是相对较低的毛利率。

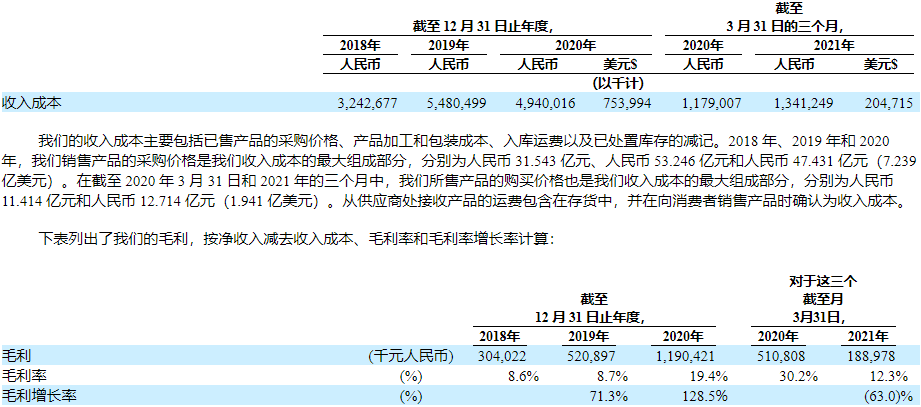

招股书显示,三年间,公司的收入成本高达32亿元、55亿元和49亿元,毛利率分别为8.6%、8.7%、19.4%,且到了今年*季度,这项数字又跌回12.3%。

报告解释称:“我们的收入成本主要包括已售产品的采购价格、产品加工和包装成本、入库费用以及处置库存的减计。”

换句话说,每日优鲜的进价成本不算低,标价100元的商品,进价成本87.7元,甚至更高。而剩下的这十几块钱,还要覆盖人力、水电、营销等开支。

所以外界才会看到,7年9轮共计超过100亿元融资规模的每日优鲜,依旧缺钱。

这其实是一个行业集体难题。

战略相对激进的叮咚买菜面临的是比每日优鲜更大的亏损额,且未见收窄之势,原因如出一辙,都是居高不下的收入成本。

还有那些“倒”在路上的入局者们。在所谓的“寒冬”2019年,生鲜电商关停数超过二十家,其中不乏呆萝卜(关停后恢复运营)、鲜来多、也买酒、我厨等明星标的。

归根结底,生鲜产品价格过于透明,毛利本身就不高,留给“互联网”发挥的余地也就十分有限了。

降不下来的履约费

收入成本高企只是一方面,另一座压在每日优鲜们身上的大山,是居高不下的履约费。

招股书显示,2018-2020年,每日优鲜的履约费用分别为12亿元、18亿元、16亿元,占比总收入分别为34.9%、30.5%、25.7%,成为收入成本以外的头号支出。

而这项支出直接指向的就是每日优鲜的核心故事——前置仓(DMW)。

一直以来,生鲜赛道始终存在前置仓与后置仓等不同模式的争论,二者在运营效率和履约能力上各有侧重。

不可否认,以每日优鲜和叮咚买菜为代表的前置仓很好地解决了用户“最后一公里”的问题,降低了配送过程中可能产生的一系列风险,*限度地保证了履约质量。

但同时,失去的是运营效率,直白讲就是钱。

众所周知,前置仓太烧钱了。

每日优鲜的前置仓一般情况下都分布于于小区、CBD等近用户地段。根据AI蓝媒汇此前的测算,某二线城市该类地段200㎡-500㎡商铺的租金价格在2-6万元/平方米/月不等。依照此前每日优鲜披露的300平米前置仓面积为样本,可估算该城市一年仅仓储租金约为1400万元-4200万元。那么根据每日优鲜此前100个城市10000个前置仓的计划可知,仅这项固定成本一年就达到了几十亿元。

公开的财务数据,则证明了这个预测。

招股书显示,截至2021年3月31日,每日优鲜在全国16个城市运营了631个前置仓,总建筑面积约200500平方米,距离此前“100个城市10000个前置仓”的计划相去甚远。

但履约费已经累计“烧”去了超过50亿元。

这样看来,登陆资本市场以后,每日优鲜或许仍将长期保持这样的“烧钱”状态。

愈发难抢的新用户

毛利低,履约方面又烧钱,生鲜赛道似乎陷入了一种两难境地——进也亏、退也亏。

根据2020年的数据可以简单计算,同样是销售100元的商品,每日优鲜要花费91.3元“进货”,花30.5元给仓储、配送,花9.6元营销推广,剩下的行政、技术、内容等杂七杂八加在一起10.9元。

这样算下来,每卖100元,就要赔42.3元。

叮咚买菜境况类似,每卖出100元的商品,要花费80.3元“进货”,花35.7元给仓储、配送,花5元营销推广,剩下杂项6.9元。每100元,赔27.9元。

于是,面对这种进也亏、退也亏的情况,每日优鲜和叮咚买菜选择了截然不同的方向。前者选择了“退”,后者选择了“进”。

一定程度上,疫情造就了生鲜赛道的“拐点”。去年春节隔离期间,几乎所有生鲜玩家都体会到了业绩爆发的感受。

“爆单是常态”,一位生鲜从业人员这样告诉AI蓝媒汇,“疫情期间的订单量暴涨是前所未有的,那个时候*的困难是分拣和运力的问题,我们所有在北京的员工都提前复工,行政管理岗的同事都去仓库临时充当分拣员,就这样还跟不上单量。”

公开资料显示,从除夕到大年初八,每日优鲜实收交易额相比去年同期增长350%。春节疫情期间,叮咚买菜每天用户增长4万多,整体订单量增加约80%,客单价增加约70%。

但高歌猛进之后,叮咚买菜选择持续扩张,北上攻入每日优鲜腹地,而后者则选择降温,营收增长趋稳,用户量不增反降。

招股书显示,2020年每日优鲜的有效用户数为870万。截至2021年3月31日止十二个月,这项数字降低至790万。

有效用户的总订单量亦从2020年的6510万笔,下降至截至2021年3月31日止十二个月的6220万笔。

好在客单价和复购率均有不同程度的攀升,这才避免了每日优鲜营收规模的下滑。

但流量就是互联网公司的命脉,即便是“卖得越多赔得越多”,用户量下降也终究不算一件好事。正因这项数字代表的是未来发展和市场规模。

对于每日优鲜来说,即便此次抢到了“*股”的头衔,但近有叮咚买菜的追逐,远见巨头围剿的危局,加之始终难以征服的毛利、履约、流量三座大山。

道阻且长。

【本文由投资界合作伙伴AI蓝媒汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。