对国人生活消费方式产生巨大影响的两股洪流近年产生合流趋势。1998年,中国全面进入房地产市场化阶段;同样于2000前后,中国互联网产业萌发。2000年,城镇居民人均居住面积10.3平方米,2020年达到40平方米,中国人总体上基本解决住房问题并从住得下向住得好转变;2020年,中国数字经济从0发展到 36 万亿,占 GDP 比重36%,进入世界*阵营。

在此背景下,人们以居住为圆心的本地生活消费方式二十年来发生翻天覆地的变化。需求常变常新,产品、服务供给方式和商业模式也快速变化,创新成为必需。

本地生活服务就是这样一个存在大量错位、剧烈变动,因而也蕴含巨大机遇的领域,成为资本巨头瞄准、产业升级的大风口,各路跨界力量蜂拥而入,这其中,出现了一个另类的主要“玩家”。

行业酣战中新物种疾行

互联网科技行业二十年间迅速完成从资讯、消费、电商等向服务、产业互联网渗透的阶段性跨越,创新模式与理念迭出,互联网科技手段日益丰富。作为公认最难实现互联网化、平台化的赛道之一——生活服务,近年成为各路力量快速抢占的地盘,传统产业和互联网化智慧化的融合进入深水区。

艾瑞咨询数据显示,2020年中国本地生活服务市场规模为19.5万亿元,而这一数字到2025年将会增长至35.3万亿元。

巨量市场上已上演巨头酣战。本地生活服务争夺从流量争夺、品类扩张,向整合供应链、纵深发展进一步激化,全面碰撞。

2020年7月,阿里旗下饿了么宣布从餐饮外卖平台升级为“解决用户身边一切即时需求”的生活服务平台。美团从餐饮核心地位扩大服务场景边界,从送餐到观影、洗衣、美业、酒旅、单车等业务,不断发掘本地生活“贴身经济圈”。

同时又有新的互联网巨头加入厮杀。2020年初,字节跳动初步涉足本地生活服务,成立“本地直营业务中心”加大拓展力度。而短视频崛起的快手也携数亿用户基础,推出“本地生活”模块,集合美食、周边游、休闲娱乐等内容。

然而,本地生活服务的互联网化、平台化,本质上是新赛道、新战场,行业模式远未成形,市场边界未定,各方势力都是都是跨界、跨专业而来新入者,谁会成为最后的剩者及胜者,远未分明。

各路拓荒者之中,一个新物种以另类的方式扎稳脚跟,茁壮成长。

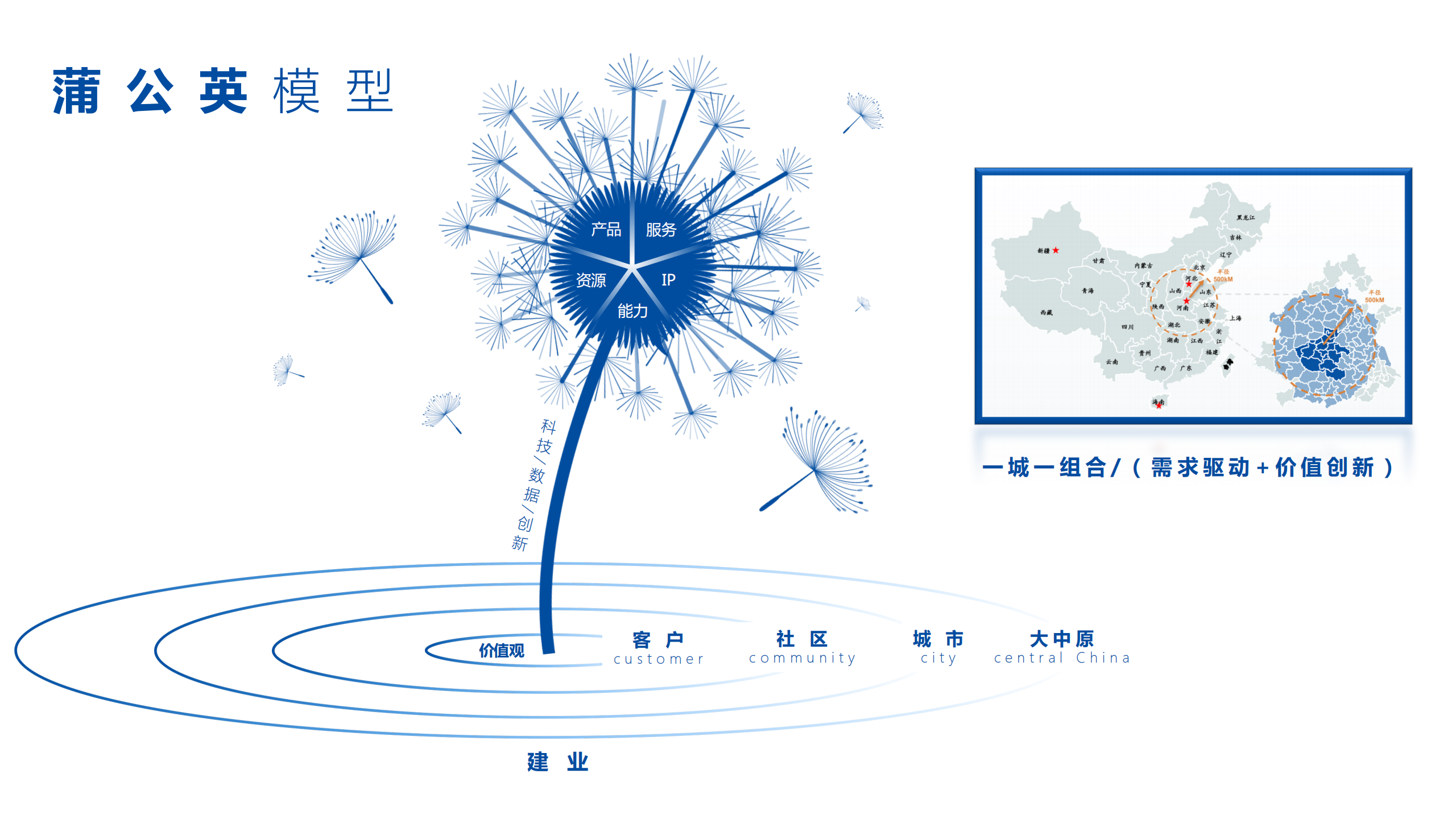

蒲公英模型

2015年建业宣布向“新型生活方式服务商”转型。此后“建业新生活”(HK.09983)成为担负这一使命的中坚业务,并于2019年正式上线“建业+”APP,打造互联网化的本地生活服务平台。

据官方数据,2021年5月,“建业+”注册用户达到约440万。“建业+”平台,用户数据数年来连续保持100%的复合增长率。400万+注册用户中,业主100多万,仅占1/4左右;更多的是300多万非业主用户。另一方面,建业+平台交易额也增长迅速,2020年达7.8亿元,增速83.8%,其中来自非建业业主的交易额2.0亿元。

其风向标含义相当清晰:一方面,连续数年的成倍增长,建业+的用户满意度、粘性、复购率等综合表现优秀,“建业+”产品体验、业务模型得到坚定的初步验证。

本地生活服务赛道上的一个异类

建业+是本地生活服务赛道上的一个异类。无论从基本的构建理念,还是发展战略方向,或资源与供应链、产品与服务抓手、用户对象等维度看都是这样,而其另类的表现正源于其背后不同的企业文化与策略选择。

建业+的基石性理念,是用户体验。“很重要的一环,一定一定要让用户体验到在别的地方体验不到的服务,或者同样的消费场景,建业+的客户和不是建业+的客户体验的感受是不同的,这就是我们整个的核心。”建业新生活董事长王俊透露。

与互联网巨头普遍将流量视为首要并在过去二十年屡试不爽不同,用户体验可以看成建业+的*性原理。背后的逻辑链条在于,创造价值就会增长,而价值的最重要标尺是用户体验。

举个例子便能直观感受这种理念对其战术落地动作的指引和约束。比如,在“建业+”平台上,有高佣金的理财、保险产品坚决不予代理,广告推广坚决不接。因为,“这会破坏用户体验”。

建业+的用户体验是出色的,从0到400多万用户的简短过程就是明证。“更好的体验”怎么做到的?当然会有许多方面,但其中我们发现的关键是管家式服务——脱胎于线下物业服务企业又进行互联网化改造的独特变量。通过遍布各个社区、商场、酒店、景点、停车场等线下场景的真人服务管家,建业+把价值的增值部分和用户体验的“惊喜”创造出来。

建业+的管家服务来自两块构成,一是建业大服务体系4.0——将物业管家、君邻会GO等各类前端场景服务人员整合成幸福管家队伍;另一块是数字化、智能化系统赋能,直接指导遍布河南的建业+服务中心、真人管家的服务和管理。这个独特系统构件确保把服务过程做成好体验的形成过程。

产品与服务的开发逻辑上,建业+也因此不同。在王俊看来,有吸引力的产品当然是多快好省,然而,建业+的侧重在于“快、好”。好,契合优选品质、体验好的内核;快,则来源于建业+以区域聚焦、线下资源密布的优势。不求“省”,对应着建业+不采用补贴、流量模式,不打价格战的策略;不求“多”,符合控制品类数量、保障体验的一贯思路。

产品与服务方面,建业为用户提供的服务包括自身旗下的商场、酒店、文旅、主题公园、农业绿色基地、餐饮、教育、体育馆等服务,可以给客户提供非常多的生活体验场景;此外,它还整合了外部资源,比如购物,它的服务里有电器、美妆、手机、生鲜、数码、酒水等品类。这是一个覆盖社区内外、B端和C端客户需求兼有、涉及衣食住行游购娱等诸多生活消费的丰富生态。

在互联网化、数据智能化方面,建业+自然具有这些本质属性。同时,建业+又走出了不一样的路径。建业+研发团队认为“目前互联网的流量发展已经接近“天花板”阶段,与互联网大厂对比来看,“建业+”的优势在于,依托于建业大服务体系,有非常丰富的线下场景,线下流量入口足够优质及多元。”

另外在流量算法和用户画像方面,互联网基于流量和数据算法做用户画像,目前还局限于单一在线上数据,只能是一个大概的范围,无法精准了解用户本身。比如线上买了纸尿裤,接下来平台会给你不断推送婴儿用品。用户画像的另一个弊端在于,使用户可能会循环停留在信息茧房里,无法获取新的信息和服务。

建业+对用户洞察和服务逻辑与此区别,尽管也采用线上大数据算法,但其用户及数据,还包括从线下的入口获得,包括业主、社区、商城、景点等线下服务场景,建业+得以对用户了解更精准。

实际上,在建业+平台对用户做了分层归类,比如员工为“建业人”、业主是xx社区业主、君邻会员等等诸如此类;即便在数据标签层面,建业+的标签更更为丰富、细致。通过以上种种,建业+得以更了解用户,为用户提供线下更为优选、精准的服务。

至此,可以发现建业+一个简洁的正向循环结构——前端获客,以线下服务场景、触点为特色化的抓手,集管家式服务、用户体验管理、精准数据提炼于一体,仿佛熔炉的作用,在这里发生化学反应,而管家式真人服务堪称其中的“神奇药水”。后端,智慧化数据后台,以自有线下供应链为基础、叠加联盟商家的供应链系统。前后端两个微循环共同构成一个大循环。

建业+可复制吗?

获客从0迅速到400多万的秘技是什么?其常量与所有互联网友商类似,其变量则是建业遍布全省的海量线下场景,后者也是其更侧重的一方:社区业主、线下场景消费者成为其“种子用户”,这个基础上,通过更好的消费体验、信赖关系,触发口碑推荐、一层层用户裂变。这个过程里包含了建业品牌的、用户口碑的、管家式服务、个性化定制等等力量,*繁殖力、纽带性。

在6月16日,建业新生活的投资人沟通会上,王俊分析建业+的用户增长时,提到两个差异化优势:一是,建业+更接近用户,客户更信任;二是,建业+的渠道是别的渠道没有的或者体验是别的渠道无法提供的。两个优势显著成就了建业+的用户增长。

王俊举例介绍说,很多线下消费资源和体验,建业+拥有专属通道,比如建业旗下的五星级酒店、最近大火的“只有河南”实景演出、电影小镇等等建业资源。即便买五粮液这类电商购物,建业+也可以凭借线下社区优势,原产地直采、自行配送。专属性带给用户尊贵感,这已构成用户心智层面的竞争优势。

用建业集团董事长胡葆森的话说,建业新生活是在建业地产及建业其他板块的支持下,在内外优质资源的融合下,形成独特的商业模式,通过高密度的资源覆盖、高品质的服务提供以及高粘性的客户群体,打造一个“N+1+N”的客户端、平台端、资源端的闭环,实现“地域、时间、功能”真正意义的“无盲点”。

张磊对此也有个类似认知,他说,一个好的商业模式应该是既有广度,又有纵深的。互联网企业在全中国的广度很好,会员数量都很高,但纵深不足,没有囊括到生活的方方面面。像建业新生活在一个区域内占据很强市场份额的企业是稀缺的。

然而,另一方面,电商巨头未必没有意识到这方面的薄弱和趋势。阿里本地生活CEO王磊说,“接下来的新竞争,将不再是流量变现的赛道,而是‘新服务’的赛道。”纵深化发展,已成为互联网巨头下一步发力重点。

面对互联网巨头的试图迎头赶上,建业+优势还能保持吗?

王俊曾经总结过建业其实也是建业+的几大优势:其一,多年省域化发展,形成建业在河南家喻户晓的品牌美誉度;其二,持续省域化深耕,建业新生活积累了丰富的资源和经验,构建多元化业态;其三,全行业最高的资源和客群密集度基础上,建业新生活得以通过规模化、集约化的供给,降低服务成本,基于多业态、多场景优势提升服务品质和体验。

作为河南*的房地产开发商,1992年建业成立,并在近30年时间里走出了一条中国企业界*的省域化发展战略——年千亿规模却聚焦于一省。到2020年,建业集团进入河南18个地级市和104个县城、共122个城市,实现省域全覆盖。

省域化布局的建业有了一个无论互联网巨头或者其他服务企业都没有的杀手锏——密度。比如,在许昌建业线下管理四十多个社区,同样的服务半径内,服务成本极小效率极高,其新增线下服务布点的边际成本达到业界最小。

数十年前,管理学大师迈克尔·波特提出了著名的竞争优势理论,并以“波特五力模型”、“三大竞争战略”影响和指导了诸多国家、公司的发展策略。波特提出,竞争策略就是创造别人无可取代的地位。在与五种竞争力量的抗争中,蕴涵着三类成功型战略思想,包括:1、总成本*战略;2、差异化战略;3、专一化战略。

实际上,从建业集团的省域化深耕,到建业新生活作为“N+1+N”中的“1”串联起客户、数据系统、产业链,到建业+的战略选择和文化构建,外界能清晰发现差异化战略、专一化战略的精彩实践,也因此给予其如今在本地生活服务赛道的竞争壁垒。

建业+以用户体验为竞争独特性,专一化方面,瞄准河南省域、中高端居住、消费客群、体验型生活服务等目标,以建业省域化聚焦30年所积累的线下资源优势为依托,真正把差异化战略和专一化战略兑现到*,同时也自然在局部区域构筑成本*战略。这成了保护其抵御各种竞争的力量。

实际上,这种线下资源密度,既是互联网巨头没有的,也是没有任何一个房地产或物业企业达到的。在本地生活服务平台这个无人区,至少到目前看,建业+的某些优势,构筑了其他人短期还无法跨越的“护城河”。另一维度,以“建业+”为标志,建业新生活在整合资源的丰富性、产品服务的多样性、用户的公共性等维度,与其他物业管理企业明显区别开来。

在“无人区,坚持做难而正确的事”

对于如今已走到年销售千亿规模的建业集团,建业+意味着第二增长曲线。2015年,建业集团发布“新蓝海战略”,从“房地产开发商”向“新型生活方式服务商”转型,建业新生活是这其中的中坚,建业+在建业新生活业务体系中的枢纽角色,使其有望真正兑现“新型生活方式服务商”的定位。

“用互联网的思路来改变现有的商业模式,就是建业+。建业+是整个集团转型的重要载体和工具。”王俊说。

自2019年上线,“建业+”初步站稳了生态化、平台化发展的轨道。然而,胡葆森对其寄予了更大的期望,3到5年内用户数提升至1000万。王俊进一步表示,这其中省外用户30%,GMV年增长翻番。

王俊预计,在用户规模和平台服务内容互相刺激裂变下,“建业+”的增长速度还会进一步加快。此外,建业集团启动大中原战略也给建业+提供机遇。2021年2月,建业启动“大中原战略”,将战略根据地半径从300公里延长至500公里,覆盖区域占据4.3亿人口、全国25%GDP。

而在建业+暂时的顺畅的后面,肯定还有更艰险的前路和挑战。艾媒咨询认为,中国本地生活服务市场2019年已进入稳定增长,各平台未来将进入新的“厮杀”,在提升用户体验外,为联盟商家赋能,会成为下一个纵深战场。

比如,2020年3月,阿里本地生活进一步完成业务架构战略升级,在到店、到家两大事业群基础上,全新成立商家中台创新事业群。未来一年内,阿里本地生活将为100万商家升级“数智中台”,助力其实现经营全链路的数智化升级。

建业+对这种艰险也是有清醒的认识的。王俊在6月16日的沟通会上就提出,当前建业+还只是处于初级阶段,建业+需要不停打磨,未来要把社区文化服务接入建业+APP,另一个关键就是如何提示对联盟商家的管理。

“我们是一个新业态,建业+没有想到有什么竞争对手,因为没有人做我们现在做的事情”。但在这个“无人区”,建业+要“坚持做难而正确的事。”

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: