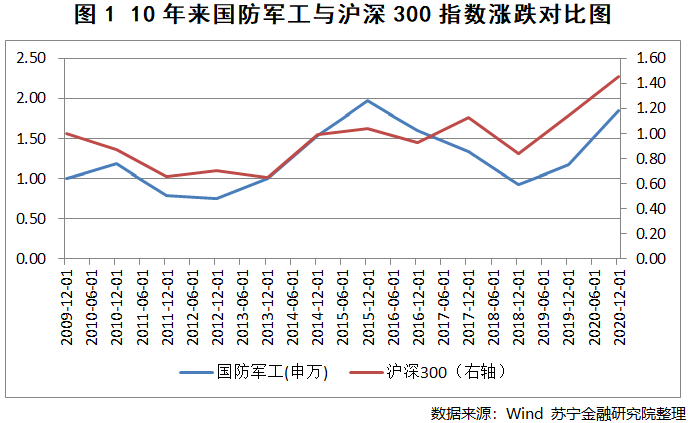

长久以来,市场都将军工行业看成是一个主题性的行业,所谓主题性是指主导行业投资的是各种各样的消息而不是业绩,这导致军工行业有非常明显的快涨速跌的特征(见图1)。今年5月份以来,国防军工行业连续上涨,吸引了很多投资者的关注,关于军工行业基本面发生质变的讨论越来越多,国防军工行业是否涅槃在即?本文从行业投资逻辑入手展开分析,以飨读者。

行业投资逻辑

我们在分析一个行业的参与价值时主要抓住三个关键词:逻辑、业绩和估值。

所谓的逻辑是指关于行业发展的叙事是否发生了变化,包括行业发展的宏观环境和行业自身素质是否发生了变化。我们可以通过两个案例加以说明,一个是新能源行业;另一个是芯片行业。这两个行业在宏观环境上异曲同工,在宏观叙事方面实质上是非常一致的。就新能源行业而言,气候剧烈变化导致全球各国政府在减少碳排放实现碳中和等方面有高度共识,用新能源取代化石能源并实现普遍的电能替代势在必行,新能源发展的空间由此打开。就芯片行业而言,随着各行各业物联网化、数字化和智能化的推进,芯片成为不可或缺的核心元器件,加之美方在芯片领域的卡脖子行为,芯片尤其是国产芯片行业的空间由此打开。但在行业层面,新能源和芯片有一定区别,新能源行业经过十数年的发展,在成本、技术及系统配套等方面已日趋成熟,具备了替代传统能源的体系化能力,相关产业链上公司的业绩释放也验证了这一点;而芯片行业尤其是国产芯片行业在技术及量产等方面仍有许多需要攻克的难关,业绩释放仍需要相当长的时间。

一个行业有好的发展逻辑并在业绩上得到验证,那么就会带来显著的估值提升,迎来戴维斯双击;一个行业有好的发展逻辑但业绩上得不到验证,可能会迎来短暂的估值提升,但会因业绩跟不上导致估值提升无法持久,沦为主题性的投资;如果行业的发展逻辑受到质疑,首先是杀估值,如果在业绩层面得到证实,会赢来戴维斯双杀,行业进入至暗时刻。

国防军工:宏观和行业层面的变化分析

根据上文阐述的行业投资逻辑,我们对国防军工这个行业宏观和行业层面的变化进行分析。

首先看宏观层面。经济、政治、军事是支撑大国发展的三支柱。改革开放四十年来,我国一直将经济发展作为首要任务,军事建设相对滞后。我国目前已是全球第二大经济体,随着经济实力的增强,亟需建立与经济实力相匹配的国防实力。2021年中国国防预算增长6.8%达到2077亿元,略高于2020年6.6%的增速,但军费预算仅占GDP的1.33%,远低于美国的3.5%、俄罗斯的2.9%、印度的2.5%,提升的空间仍比较大。

今年是十四五规划的开局之年,十四五规划指出:“打造一支现代化、信息化、高端装备化的人民*”,要“确保2027年实现建军百年奋斗目标”。7月份召开的中央政治局会议也强调要“加快关键核心技术攻关,加快战略性、前沿性、颠覆性技术发展”。

上述分析加上近几年来中 美关系的变化,打开了国防工业发展的空间。

再来看行业层面。行业层面国防工业的变化主要集中在以下几个方面。

一是军品定价机制发生了变化。在很长一段时间内军品都是采用成本定价机制,这种机制一方面导致军工企业利润率较低;另一方面导致军工企业更倾向于做大成本,而不是通过创新和提升效率做强技术、做大利润。近年来军品定价机制在改革中不断完善,2013年9月《装备购置目标价格论证、过程成本监控和激励约束定价工作指南》发布,“单一来源采购”和“竞争性谈判采购”项目均由军方论证目标价格,按照定价成本+目标价格×5%+激励利润的方式定价,“公开招标采购”和“邀请招标采购”采用竞标定价的方式,“询价采购”采用询价的定价方式。与此同时,军品的预付款也大幅提升,从之前的30%提升到50%-60%。随着军品定价机制这个军工企业经营指挥棒的日益完善,军工企业的经营行为和利润将有较为明显的改善。

二是军工企业的资产证券化进程加快。近年来,军工企业资产证券化进程加速,涉军上市公司越来越多,从上游原材料、元器件,到中游的分系统,到下游的主机厂,基本实现全产业链上市。通过产业链强调研,上下游上市公司互相验证,推动军工行业透明化,摆脱过去过分依赖消息的投资行为。

三是股权激励。2020年5月30日,国资委发布了《中央企业控股上市公司实施股权激励工作指引》,使得央企控股的上市公司在股权激励上有了明确的实施指引。近两三年来有多家军工央企开展股权激励工作,甚至有些企业实现了一线员工的待遇和绩效相挂钩,企业管理层和核心员工就有动力把业绩做上来。

四是军民融合。国家近年来出台了一系列政策推动国防科技成果转化,“军转民”将使军工企业从不同角度受益。以军养军,军工企业的成长空间会受到限制,只有军民融合,以民养军,打开民品空间,才能扩张军工行业的发展空间。

五是装备产业从研制和小批量试产转向大规模列装。十三五之前,我国一直处于重点装备型号研制定型和小批量试产的这个阶段,进入十四五,上述重点型号装备会进入大规模列装阶段,相关产业链上市公司的业绩会陆续释放。

从以上宏观和行业两个层面的分析来看,国防军工行业有望进入成长的快车道。

国防军工的行业格局和赛道选择

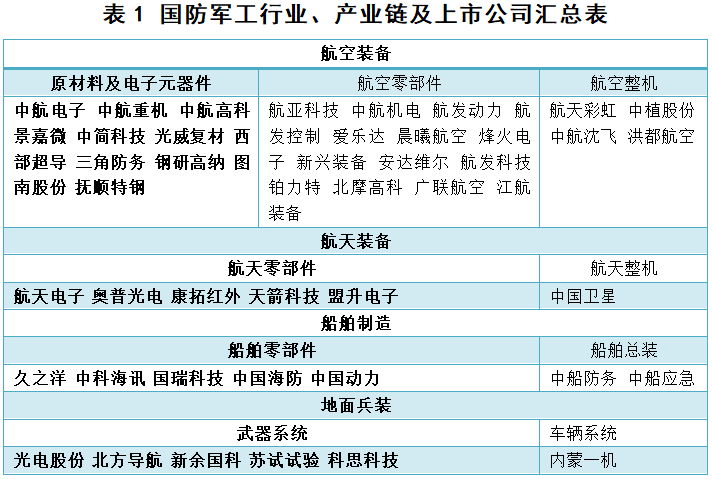

国防军工包罗万象,大致上可细分为四个行业:航天装备、航空装备、地面兵装和船舶制造。各细分行业产业链及相关上市公司见表1。

上述四个细分行业之外,还有部分通用配套涉军上市公司,例如中航光电、高德红外等,这里不再一一列举。

国防军工行业包含的上市公司多而杂,那么在细分赛道上该如何选择?从中短期来看,细分赛道的选择应紧跟“十四五”装备重点采购的方向,主要是未来作战装备和消耗性装备,具体包括导弹、航空发动机、无人机和海军装备。在明确了赛道之后,建议从以下两个方面遴选投资标的,一是在产业链上具有垄断性地位且扩产潜力较大的旗舰企业,主要是各种装备的主机厂;二是在产业链上具有技术稀缺性和竞争优势的零部件供应商。

最后需要提醒大家的是,好公司还得有好价格,国防军工的估值当前处于其历史估值的中位数略偏上一点,虽然整体不算高估但也不便宜,投资者需注意业绩不及预期和估值回调的风险。

【本文由投资界合作伙伴微信公众号:苏宁金融研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。