“客户都不来银行网点了,全都手机银行上操作,买产品也都去支付宝、微信这些线上渠道。银行人吃啥喝啥?” 每每谈到此,某国有大行成都分行柜员周舟都忧心忡忡。

近5年来,随着手机银行功能不断完善,中国银行业协会数据显示,银行业电子渠道分流率从77.76%提升至90.88%。银行网点客流量骤降。

疫情给早已门庭冷落的银行网点再次重击。按照“不聚集”、“无接触”等要求,用户尽量选择线上办理业务,近200万银行网点一线员工不得不开始转型。

“客户不来,我们就要主动出击。从去年4月份起,我们就开始疯狂电话营销了。一天差不多得100通电话才能完成任务。”某股份行武汉分行客户经理告诉作者。

如今,银行网点正陷入一种尴尬境地:装修越来越大气,设备越来越智能,但到网点的客户越来越少。

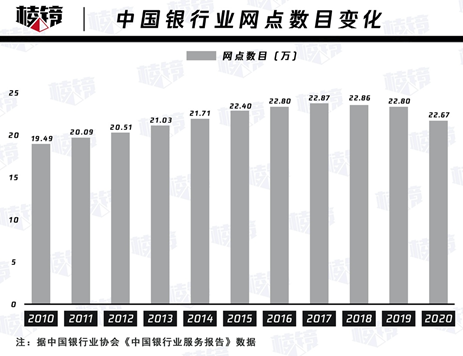

越来越多的网点开始裁撤。中国银行业协会发布的《银行业服务报告》显示,截至2020年末,中国银行业网点数达到22.67万个,相较2017年的历史高点减少2000个,仅2020年就减少近1300个。银保监会的金融许可证信息显示,截至8月6日,2021年以来银行业注销网点已达1528个。

尽管这样的数量变化在银行业属于合理范围内的“新陈代谢”,但趋势表明,银行网点已经不再是银行业拓展业务规模的法宝。

22万多银行网点会成为“21世纪的恐龙”吗?

银行网点“不务正业”

今年6月末,一家电竞主题银行网点在上海市长泰广场开业。该网点由平安银行联合哔哩哔哩(B站)电竞联合推出。

走进该网点,仿佛走进了一家“网吧”。网点里有一片电竞体验区,配备了十台全套专业电竞设备,还有一面手办墙。装修风格也以平安橙和B站蓝为主色调,活泼明快。平安银行称,电竞主题网点是其“抢滩”年轻一代的战略布局。

上海长泰广场,平安银行联合B站推出的电竞主题网点内景

但一个月后,作者于下午三四点钟前来“探店”时,网点并没有想象中的热闹,鲜有用户来办理业务。据网点工作人员介绍,每天有20-30位用户上门,以张江科技园周边上班的年轻人为主,中午时分,还是会有人来体验电竞。

但在周舟看来,上班族很难有时间去银行打游戏,不过,电竞网点还是能赢得不少年轻人的好感。

而在腾讯、顺丰、迅雷等企业总部环绕的深圳南山软件产业基地,邮储银行在网点内开了家咖啡馆。网点负责人介绍,周边企业众多,在寸土寸金的南山区,该支行免费为周边企业提供路演中心和商务会场;变身咖啡馆为周边用户提供饮品和洽谈休息区,吸引周边潜在客户走进银行。毕竟,到银行办业务是低频需求,而喝咖啡、会谈是高频刚需。

“现在深圳很多银行网点都设置了咖啡机,环境很舒适,客户来了可以免费喝咖啡,待上大半天。”据深圳某股份行柜员闻雯介绍。

近年来,银行网点转型咖啡银行、书店银行、蛋糕银行等花样翻新,“不务正业”背后,正是离柜率高企的无奈之举。

“见不到客户就不知道客户的需求。怎么维护客户呢?营业网点的那么多任务,大堂经理和理财经理都要见到客户才能有业绩。转型咖啡馆、搞电竞都是为了吸引用户到店。”周舟表示。

一些银行还大量上马高科技范儿的“无人银行”、5G银行、智慧银行,但在银行业专家、招联金融首席研究员董希淼看来,耗费大量硬件和运营成本、堆积大量高科技设备的“智能网点”,本质上不过是一种“砖头银行”。从实际运行情况看,“无人网点”*的问题还是没有人来。

媒体曾探访建设银行在上海开设的业内首家“无人银行”,这里接待最多的就是来自全国各地的同业考察团。有员工坦言,这个网点主要用来宣传获客,但业务“基本上不能干什么”。

近五年国有大行裁撤2600个网点

董希淼表示,物理网点多是我国银行业尤其是大型商业银行的突出特点。很长一段时间来,银行通过增加网点,吸引和服务客户,实现规模扩张,提升市场份额。

商业银行的资产规模与网点数量呈正相关。作者据wind数据统计,截至2020年末,六大国有银行合计拥有10.67万个网点,在银行业22.67万个网点中占比达47%。

邮储银行以近4万个网点夺冠,农业银行以2.3万个网点次之。遍布城乡的网点也为邮储、农行带来庞大且稳定的个人低成本存款,截至2020年末,邮储和农行个人存款余额分别达到8.53万亿元和11.23万亿元,邮储是个人存款占比最高的银行,农行则是个人存款规模*的银行。而被称为“零售*”的招行拥有1866个网点,网点数在股份行中仅次于兴业。

董希淼同时指出,网点是银行成本最昂贵、管理最困难、风险最集中的服务渠道。如果众多网点分布不够科学合理,就会成为银行巨大的包袱和负担,是一种“沉没成本”。

某外资行高管范华对作者表示,新开网点的性价比大幅下降。“网点要开在比较好的地段,租金就不便宜,要在北京的核心区,一年起码租金也要1000万;网点要配备基本的人员设备,要达到合规要求、与监管对接,都要耗费大量成本。银行就会做出基本评估,网点投入的成本与拓展的客户收益相比是否划算。”

一位城商行高管刘铭透露,某股份行平均每个网点的年经营成本达到1500万元,近千家网点每年的运营成本就高达150亿元。

“正常情况下,尤其在重点城市的布局中,一个网点没有1-3年的经营,很难收回开网点的成本。”范华介绍,“我们现在不靠新开辟分支机构去拓展客户,更多考虑做精现有网点。”

周舟表示,网点失宠与用户现金业务越来越少密不可分。现金时代,网点是用户交易绕不开的环节,2015年开始,微信支付、支付宝通过红包大战快速改变人们的支付习惯。同时,手机银行的功能不断丰富,网点开始变得越来越鸡肋。

2016年末,在一次支行网点行长的培训中,刘铭做了一个小调查。“不包括去网点上班,今年你去了几次网点?去网点办的是什么业务?”

调查结果令人尴尬。“有一半支行行长一年都没有去过银行网点。而去网点的行长们,有2/3是去销卡,现在情况只会更严重。”

敏感如工行,自2015年开始不再新增网点,2016年开始明确提出控制物理网点总量,将轻型网点作为覆盖服务空白区域的方式。银行业自2017年才开始整体放慢新增网点脚步,此后,“网点改造”成为关键词。

另一个背景是,银行业躺赚的“利差”不断收窄,叠加互联网金融的冲击,银行比以往要更精打细算过日子,降低运营成本。

董希淼指出,近年来社区支行、小微支行裁撤较多,因为它们功能相对单一,在客户金融需求综合化的趋势下难以满足客户需求。此外部分银行没有进行顶层设计和合理规划,有少数银行在社区支行、小微支行建设上冒进,支行设立未经严格论证,过多、过滥,脱离了客户需求和业务发展实际。

近五年来,工商银行、农业银行分别以净减少988个、744个网点居前。六大国有银行合计减少2613个网点。而股份行为了布局新市场,在近年仍有网点新增,但增幅已大大放缓。

近200万银行柜员被迫转型

裁撤低效网点的同时,银行在更大力度地压降网点营业面积。

“过去网点讲究形象气派,一租就租三层楼,500平起。现在只租两层。”刘铭说。

“现在新增以轻型网点为主,简单说就是不办现金业务,有各种智能设备,有工作人员指导如何使用。”一位国有大行人士告诉作者。

更深刻的变化,发生在银行柜员身上。银保监会年报显示,2018年末银行业金融机构员工总数达到390万人。网点员工一般占据从业者半壁江山。

“我这个网点属于深圳的CBD区域,但现在大部分客户只有开卡、销卡的时候才来网点办理,每天到网点办业务的甚至不到十个人,柜员的工作量大幅下降,也开始做营销工作,股份行、城商行的柜员尤甚。”闻雯介绍,“有的人比较内向,以前的工作也从来不涉及这部分,就很难适应转型,最后不得不离职转行。”

而她在网点负责的个人贷款业务,如今也要和手机银行抢业绩。“只有一些需要线下核查的贷款我会参与,还有一些传统用户对线上贷款不熟悉。但越来越多年轻客户都知道,手机银行上就能完成贷款申请和风险审核。感觉自己的饭碗朝不保夕。”

农业银行在近日召开的年中经营工作会议中提出,加快完成全年网点布局优化任务。农行2020年报指出,其2.2万个网点已完成智能化转型,并将持续推动网点基础运营人员向营销服务岗位调整。

邮储银行在2019年报中曾提到,该行将年度租赁到期且面积超标网点纳入面积压降计划,累计优化网点175个,压降面积3.6万平米。压降台席8515个,优化柜员5395人,其中3567人调整至网点营销团队。

“’守株待兔’不行了,网点员工必须主动出去寻找客户。”刘铭表示。“许多银行把理财经理的企业微信好友数作为考核指标之一,用户不来网点没问题,可以线上保持互动。”

老年客户推动网点逆袭

银行裁撤网点已是大势所趋。但银行网点还承载着基础金融服务的职能,银行服务不均衡的现象仍然存在,如何避免弱势群体落入“数字鸿沟”同样需要纳入考量。

例如2020年末,工商银行克拉玛依阳光支行终止营业申请被当地银保监局驳回。银保监局在批复中称,该支行毗邻农贸市场,小区人口密集,老年及高龄人员较多,如终止营业将无法满足周边居民及商户的金融服务需求。

闻雯告诉作者,此前她所在的深圳市宝安区某网点,周边有许多工厂,招工需求量很大,工人开工资卡的需求就络绎不绝,每天起码有150-250人左右。“个人和对公业务的开户、销户,另外就是购买信托等比较复杂的理财产品,这些业务都还要到网点来办理。”

周舟表示,现在还去网点办业务的,要么特别有钱,如私人银行客户;要么是普惠用户和弱势群体,如老年人、残障人士等。此外,不少老年人喜欢到银行网点聊天。

今年3月,银保监会下发《关于银行保险机构切实解决老年人运用智能技术困难的通知》,要求银行保险机构优化网点布局,保留和改进人工服务,尊重老年人使用习惯。要求银行保留纸质存折、存单等老年人熟悉的服务方式,不得强制老年人通过自助式智能设备办理业务等。银行也纷纷推出“老年版”手机银行APP,字号更大,排版简洁,功能简单。

平安证券分析师袁喆奇在研报中指出,用户对传统银行网点服务的需求降低是长期趋势,但不善用新兴技术的中老年人群对网点仍有强烈需求,而这部分人群在人口结构中占据半壁江山。

亦有部分银行基于网点服务在互联网时代逆袭。如浙商银行绍兴分行针对网点客户老年人占比较高的特点,在网点设立“暖心驿站”,老年客户不用等待网点开门也有了去处,同时开展养生保健、反诈骗等学习。基于老年用户的服务,其绍兴越城支行成为全行个人金融资产规模*的网点,而绍兴分行的个人金融资产余额占到全行的十分之一。

范华表示,银行已经不会再靠增开网点去拓展市场份额和业务。但是在一些战略区域和战略业务方面,网点的布局并不只有经营成本和效益的单一考量。例如,在粤港澳大湾区、长三角经济带、自贸区等地,网点还承载着战略布局价值。建行在2020年报中称,在网点布局上保障京津冀、长三角、粤港澳大湾区等重点区域渠道建设的资源投入。

随着技术手段的进步,曾撤出乡村地区的国有大行再度回归。工行在2020年报中称,积极推进贫困地区线下渠道布局和优化调整,落实贫困地区增设机构网点的总体规划,在县域新增网点150家。建行也在网点布局中向县域倾斜,新增63个网点中有31个位于县域。

银行网点要学苹果和蔚来?

“如果现在允许我们增设网点,我们一定会抓住机会申请。”张敏是一家民营银行高管。民营银行管理暂行办法要求,“一行一店”,每家银行只能有一个营业网点。而如微众银行、网商银行、新网银行等互联网银行则没有实体网点。

在张敏看来,当前银行业的电子渠道分流率已经遇到瓶颈,网点的价值开始被重新审视。

2020年下半年,互联网贷款、互联网存款被先后规范,商业银行被要求严控跨地域经营,互联网存款业务应通过自营渠道开展,互联网存款产品从京东金融、陆金所平台上纷纷下架。

张敏告诉作者,网点带来的品牌形象、信任感仍难以替代;民营银行的APP等渠道在年轻用户中认知度不高;线下拓展年长客户存款时,没有网点他们就不放心。

张敏还指出,以信用卡业务为例,前几年商业银行普遍通过网络获客拓展业务,但近两年银行发现线上用户逾期率偏高,而过往线下地推获得的客户更优质,忠诚度更高,风险更低。

平安证券袁喆奇认为,无论传统商业还是金融服务业,未来的发展方向都是线上与线下的融合。

苹果、蔚来等科技公司在线下门店的创新尝试,或许能给银行业带来新的启发。

袁喆奇总结,蔚来中心是线下流量入口和会员服务中心,而非直接为了实现销售指标。门店设计上一层可以参观试驾,二层设有会客区、亲子空间等,将品牌塑造成为生活方式的代表。其体验中心也都位于城市核心商圈,并且通过电竞比赛、亲子活动等活动与用户互动,增强情感联系。苹果零售店也是重体验、轻销售;重门店的质量而非数量,在核心城市打造少量旗舰店的方式提升品牌影响力和关注度,并通过各类主题活动增加与客户交互频次。

已有金融机构采用了和苹果、蔚来等相似的策略。美国知名金融机构CapitalOne在标志性城市地点建设咖啡馆,客户可以五折享用毕兹(Peet’s)咖啡的手磨咖啡和点心,还能预约现场的银行专家探讨财务规划、资产配置。

平安证券认为,未来的银行网点需要从被动获客向主动获客转变,从提供单一金融服务向提供社交、生活、金融等多元服务转变,重新打造线下流量入口。

“过去提到网点就是办业务。随着金融科技的发展,网点的交易功能在弱化,我们更希望把网点作为展示银行品牌形象的窗口,强化它的品牌软实力作用。这也是当前网点转型的一大方向。”范华表示。

(文中周舟、闻雯、范华、刘铭、张敏等均为化名)

【本文由投资界合作伙伴棱镜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。