从高峰到谷底,互联网医疗只用了6个月时间。

2020年12月,京东健康成功赴港上市,短短10个交易日之后,公司股价较发行价上涨近2倍,市值一度突破6000亿港元。一时之间,互联网医疗概念开始在A股、港股两地受宠。今年2月,阿里健康和平安好医生股价均创出历史新高,“互联网医疗三巨头”一时风光无限。

然而,正当投资者对这一号称万亿容量的黄金赛道充满憧憬时,三巨头股价已然出现了集体腰斩行情。7月27日,京东健康股价跌至65.25港元,已经跌破其上市发行价(70.58港元)。

最近,消息利空又给互联网板块带来最新一击。

8月20日,人民时评刊文称,在互联网上严守处方药到患者的“最后一公里”,确保用药安全。受此影响,互联网医疗板块遭重挫。截至当日收盘,平安好医生跌14.39%,创上市以来*跌幅,而京东健康、阿里健康也分别下跌了14.37%和13.30%。

如果从年初高点算起,截至8月20日京东健康股价跌幅已经超过70%,阿里健康、平安好医生跌幅则超过60%。

长期以来,互联网医疗处于相对监管真空与政策模糊状态,行业发展主要依靠业内企业自发探索。直到2018年,国务院出台文件才明确支持互联网医疗行业发展,行业进入到良性发展阶段。新冠疫情发生之后,政策对行业发展给出了更为明确的支持态度,用户认可度也迅速提高,进一步加速了整个互联网医疗的发展。

然而,互联网医疗风光的背后,盈利压力、医药电商板块独大等问题依旧突出,暴涨的股价也难掩行业的盈利困境。三巨头的股价腰斩,实则是市场狂热后的一种理性回归。

1

政策驱动与三巨头崛起

自互联网医疗行业诞生以来,政策因素一直是驱动行业发展的一个关键因素,而三巨头对医疗领域的布局与扩张也与之密不可分。

2013年属于互联网医疗的发展元年。在此之前,互联网先后进入到纸媒、通讯、零售、金融、教育领域,不断颠覆传统行业的商业模式。因此,万亿容量的大健康市场被视为彼时互联网的下一个风口。

不过,由于医疗行业的特殊性,互联网医疗行业早期发展一直受制于政策的相对真空与监管的反复。业内丁香园、好大夫在线等早期企业选择主攻医疗信息化领域,并未涉及到诊疗、药品销售等核心领域。

2013年9月,《国务院关于促进健康服务业发展的若干意见》就提出将“推进健康服务信息化”作为主要任务,并提出“凡是法律法规没有明令禁入的领域,都要向社会资本开放,并不断扩大开放领域。”

阿里巴巴率先闻风而动。2014年1月,阿里巴巴斥资1.71亿美元控股中信21世纪股份有限公司(00241.HK),而后更名“阿里健康”。此后,马云提出著名的双H战略——Happiness & Health,将大健康作为阿里巴巴未来的两大产业之一。

2014年,当泰州市领导找到京东创始人刘强东探讨打造“医药城”项目时,刘强东派出的*支调研队伍得出的结论是:“政策没有,风险太大”,“没法做”。

不过,刘强东并没有理会这一调研结论,反而推动大健康作为京东集团独立的业务线进行运营。如同自营物流业务一样,刘强东的战略眼光在互联网健康领域同样得到验证。

2014年5月,《互联网食品药品经营监督管理办法<征求意见稿>》出台,并首次探讨放开网售处方药。7个月之后,京东拿到药监局下发的互联网药品交易资格证(A证)。至此,具备电商基因和自营物流优势的京东,在医药电商领域开始了逆袭之旅,销售额先后超越四大传统药房(老百姓、大参林、一心堂及益丰药房)。

一直对大健康产业情有独钟的平安集团同样不甘落后。2014年8月,平安整合平安健康险有关互联网业务并成立平安好医生,着手打造国内各类医疗健康综合服务的一站式互联网医疗健康平台。2015年4月,“平安好医生”APP正式上线并开启健康商城业务。

2018年4月底,《关于促进“互联网+医疗健康”发展的意见》发布,意见明确规定允许依托医疗机构发展互联网医院,并且提出互联网+医疗健康的七个方向;2018年7月,关于互联网诊疗、互联网医院、远程医疗服务的三份管理办法和规范出台,国家卫健委明确了利用互联网开展诊疗的范围是常见病、慢性病复诊,但必须依托取得《医疗机构执业许可证》的医疗机构。

配套政策落地之后,行业进入到良性发展阶段,三巨头也迎来快速发展期。2018年5月,平安好医生成功在港股融资11亿美元,成为“互联网医疗*股”。

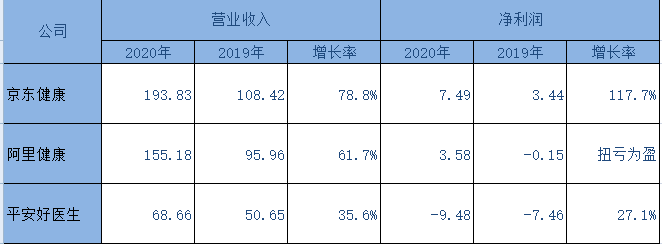

为了需求更加快速的发展,2019年5月,京东健康正式从京东集团拆分并启动融资,2020年12月,京东健康在港股上市。招股书显示,2017-2020年,京东健康营收分别为55.53亿、81.69亿、108.42亿、193.83亿,四年内收入增长近4倍。

2016年和2017年,阿里健康分别收购广州五千年医药连锁公司(现更名为阿里健康大药房)和蓝帽子保健食品业务,以此进军医药电商领域。2020年,阿里健康GMV达到1232亿元,在三巨头中率先突破千亿大关。

由于基因的不同,相比京东的直营模式,阿里健康更倾向于打造一个B2C+O2O的医药健康产品销售平台。截至2020年末,阿里健康年度活跃消费用户已经超过2.5亿人,在三巨头中同样位居*位。

2

单腿走路与盈利难题

除政策因素之外,医疗行业供需失衡问题则是互联网医疗快速爆发的底层逻辑。由于国内医疗资源匹配,老百姓看病难、看病贵等问题日益引发社会各方的关注,利用互联网技术提升资源匹配效率、改善行业供需关系也就被广泛看好。

不过,当阿里、京东互联网巨头跑步入场之后,却发现医疗领域信息不对称问题并非仅靠技术、资本可以弥补,尤其是医生这一关键要素被垄断在公立医院领域,外力很难撬动。因此,网上卖药就成为目前所谓互联网医疗企业的主要业务模式。

2020年,阿里健康实现营收总收入155亿元,但医药电商业务收入占比达到97.8%,服务及其他业务收入占比仅为2.2%;同期,京东健康医药电商业务收入占比达到86.5%,平安好医生健康商城业务占比也达到54.1%。

因此,所谓互联网医疗三巨头的另一面,只是三家穿着白大褂的电商。

除了“网上卖药”单腿走路之外,盈利模式问题也是互联网医疗巨头们面临的另一个巨大挑战。

在行业发展早期,丁香园、好大夫在线等主攻医疗信息化的企业就面临到盈利挑战,因为出诊信息、预约挂号等服务虽是刚需,但却是以免费形式为主,盈利模式一直是困扰行业发展的一个难题。

当互联网企业进入之后,虽然在流量上取得了更快的突破,但如何向C端客户收费却并没有解决。一方面,医疗行业是一个强监管行业,有关诊疗、药品销售等范围均受政府限制,互联网医院诊疗业务模式一直难以走通;另一方面,医保支付这一环节尚未打通,患者支付比例较大,成为互联网医疗向患者收费的又一大难题。此外,公立医院处于*垄断地位,互联网医疗企业向B端收费也并不现实。

数据显示,2014-2016年财年,阿里健康营业收入分别为2748万元、2974万元和5659万元,亏损金额分别为3920万元、8122万元和1.92亿元,整体处于营收体量不高且入不敷出的状态。

因此,“互联网+”在其他行业的模式并不能简单复制到医疗行业,互联网医疗特殊性开始被各界所认识。

2018年之后,网售处方药等政策落地给互联网企业带来营收上的快速增长,但由于成本的高企,企业经营仍然处于持续亏损状态。其中,平安好医生在2015-2020年期间累计亏损47亿元,2020年亏损更是达到9.48亿元,创下历史新高。

2014-2020年财年,阿里健康共亏损约7亿元,盈利状况同样不乐观。

行业的亏损似乎成了常态,以至于京东健康上市之初就因为“率先实现盈利”而受到市场追捧。

2020年,京东健康实现净利润7.49亿元,阿里健康实现净利润3.58亿元,平安好医生亏损9.48亿元。从三巨头净利润数据不难算出,即便是股价腰斩之后,互联网医疗估值仍是数百倍的水平。

3

总结

由于医疗行业的特殊性,近10年国家层面对于互联网医疗行业的监管与政策存在种种反复与顾虑,行业发展仍然难以摆脱政策驱动。此外,头部企业虽然在流量和营收规模上取得了长足进步,但盈利能力仍然存在欠缺。因此,最新消息利空只是互联网医疗板块遭到重创的一个导火索,此前预期过高所导致的股价虚高才是三巨头市值缩水三分之二的根本原因。

革命尚未成功,同志仍需努力。

过去20年,互联网技术重塑了无数传统行业,也深刻改变了我们生活、消费以及娱乐方式。不过,除了购物、社交、餐饮、出行等已经完全被“颠覆”的行业外,一些传统产业由于种种原因至今没有被互联网所攻克,它们也成为互联网下半场巨头所角力的重点。

医疗产业无疑是一个典型未被互联网真正攻克的堡垒。迎来新冠疫情这一剂“强心剂”之后,人们习惯上已经将平安好医生、阿里健康与京东健康并称为互联网医疗“三巨头”。但随着三家公司经营数据可以看到,线上药品销售仍是“互联网医疗”的主战场和代名词,无论是京东健康、阿里健康两个“穿白大褂”的电商,亦或是被称为“互联网医疗*股”的平安好医生,都各自面临着收入结构单一以及盈利艰难的困境,“巨头”之论似乎为时过早。

【本文由投资界合作伙伴微信公众号:砺石商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。