2000年,杨元庆接棒联想前的最后一个秋天,美国《商业周刊》把联想列为“全球科技*”第八名。

谁都不曾想到,二十年后的又一个深秋,“科技”一词却将杨元庆和联想拦在科创板的门口。

从9月30日到10月8日,科创板上市申请获得受理后仅1个工作日就宣告终止,联想成了科创板最快“闪退”的企业,已退休的柳传志陷入1亿年薪的质疑,杨元庆也为此受尽外界的吐槽。

自IBM收购案之后,联想的业绩表现在十余年里面一直“平平无奇”。从做手机到做算法,年近六旬的杨元庆,急需在职业生涯的暮年再获得一次证明自己的机会。

只可惜,这一次,科创板甚至连舞台都没有给到杨元庆。

“买”来的掌声,持续不了多久

从二十年前接手联想开始,打在杨元庆身上的几盏最亮眼的聚光灯,几乎都是掏出大手笔“买来的”。

2001年,刚刚过完36岁本命年的杨元庆,岁月还不曾在他的脸上留下过多的痕迹。因为彼时的他,意气风发,踌躇满志。在而立之年就从柳传志手上接过了联想的帅印,正式掌舵这艘巨轮。

在接手联想不到三年的时间里,杨元庆就迎来了在联想任职期间最为高光的时刻——收购IBM个人电脑业务。

其实自联想在2003年12月宣布兼并IBM PC事业部起,无论是来自于内部还是外部的质疑声几乎没有断过。柳传志在后来演讲中回忆称,世界各地有名的商学院教授都并不看好这一次收购案,甚至一度只有杨元庆坚持收购IBM PC。

在杨元庆的坚持下,2004年,联想动用17.5亿美元收购了IBM还处于亏损的PC业务。这一收购案也被当时比喻为“蛇吞象”,毕竟当时联想还是以汉卡(联想汉字微机系统)和代理微机发家的,联想打造自主品牌和全球化的野心都在这次收购案上显露无疑。

这笔收购很快就见效了。联想在当年成为了全球第三PC制造商,年销售130亿美元,随后又超越惠普和戴尔,成为全球*。

也正是收购的这一年,柳传志宣布将董事长一职让位给杨元庆。杨元庆终于站在了联想的舞台中央。外界甚至一度感慨,“没有杨元庆,联想不会敢收购IBM PC。”自此之后,联想正式打开了国际化发展之路,同时也奠定了联想PC的业务核心。

这次收购是成功的,但2008年的金融风暴,联想没能幸免。当年第三财季,联想亏损9000多万美元,这也是联想11个季度以来的首次亏损。2009年初,柳传志再次出山担任董事长,杨元庆退居CEO职务。

蛰伏数年之后,杨元庆再一次祭出收购大手笔,试图完成联想的第二次腾飞。

2014年,杨元庆一口气完成了两大收购案,分别是以23亿美元收购IBM X86服务器业务和以29亿美元收购MOTO移动业务。这两大收购案,是联想追随移动互联网时代而做出的行动,也意味着联想从PC向智能设备、服务器多元化业务发展。

联想一直擅长的是,用收购的方式换取市场份额和技术专利。但这一次收购,却未能让杨元庆如同当初“IBM PC收购案”翻盘逆转,反倒是业绩逐渐惨淡,“无所作为”的标签被贴到了杨元庆的身上。

据联想2015年财报显示,截止到2016年3月31日,联想集团2015财年净亏损额为1.28亿美元,2014年同期为盈利8.29亿美元。移动业务方面,联想全球智能手机销量同比下跌13%至6600万台,2014财年的数字为7600万台。

根据IDC数据显示,从2013年到2015年,联想中国区手机出货市场份额逐年下滑。2013年,联想中国区市场份额占比11.9%,排名第二;2014年排名下滑至第三,市场份额为11.2%,而在2015年,联想在中国区的排名首次跌出前五。

一位产业人士曾在接受采访时表示,在移动智能终端时代,品牌已不再是维系产品生命的核心资源,具有价值的元素是创新力以及供应链的响应能力。

联想的PC业务也并不好过。自2011年开始,联想在国内市场的PC销售就出现了放缓的现象。柳传志曾在2016年联想年会上坦诚表示,由于技术、商业模式的创新,使得联想现在所在行业的主要业务——PC业务的规模实际被压缩,而联想集团的新业务手机、服务器、互联网服务等,其自己的当量,和社会地位相比,尚不匹配。

实际上,杨元庆自2012年起就高喊着“PC+”的业务发展路线,试图寻求PC之外的新业务。但在移动互联网时代,联想还是只有PC,没有“+”起来。

联想集团高级副总裁、联想创投集团总裁贺志强曾在接受《中国企业家杂志》采访时坦言,当时联想在全球化上的能力还比较单一,整个体系就是为PC服务,两宗大收购后突然变成三个业务,而且三个业务很不一样。手机业务是讲产品,服务器业务讲技术,PC业务讲运营效率,再加上中 美文化也很不一样,所以从单一业务到多元业务,对联想和杨元庆来说都是一个非常大的挑战。

2014年的两大收购并没有让杨元庆重回*时期,反倒是在收购的同时,联想的PC业务也危机四伏。数据显示,至2011年创造3.64亿台的历史出货纪录后,全球PC市场呈现持续下滑态势。尽管2019年PC出货量同比微增0.8%,寒冬凛冽让PC人近年来压力倍增,杨元庆也不例外。

而这一段时间,联想也开启了转型探索,杨元庆开始频繁出入公开场合,“AI”“智能化”“不造车”“3S战略”,几乎每一次发言,杨元庆都激情满满,但落到联想的业绩上,却平淡无奇,甚至黯然失色。联想也一再被解读为,英雄迟暮。

英雄迟暮,亲自敲钟?

尽管疫情为联想PC业务短暂带来一阵暖风,但PC式微已然是大势所趋。

似乎很长一段时间,联想沉寂,杨元庆也没有站到舞台中央,赢得掌声。反倒是每一次联想的危机,再一次出面力挽狂澜的,还是柳传志。

开了好头,中间平平无奇,不再年轻的杨元庆,还是想给自己一个好的结尾。

2021年2月4日,联想集团股东大会正式通过到科创板上市的相关议案。

直到9月26日,杨元庆在招股书申报稿上,龙飞凤舞地签下了自己的名字。国庆节前一天,也就是9月30日,联想科创板申请获得受理。

但国庆节刚刚过完,10月8日,联想火速撤回上市申请,宣布终止上市。

刨去国庆7天假期,联想冲刺上市仅1天的时间,“科创板一日游”标签就此而来。

而这也被外界调侃为,科创板用了一天的时间,将联想打回原形,也击碎了杨元庆想要证明自己的心,因为科创板连上舞台的机会都没有给。

联想随后回应了两点缘由,一是由于招股书中的财务信息可能会在申请的审阅过程中失效,二是审慎考虑最新发行上市等资本市场相关情况后决定撤回申请。

*个理由看似有一定的道理。据了解,根据科创板最新规定,招股书引用的经审计的财务报表在其最近一期截止日后6个月内有效,特殊情况可申请延长,但至多不超过3个月。

联想集团的招股书中呈现了连续三年的年报数据,而联想的年度财报是以每年的3月31日为会计年度截止日。招股书上最近一期的年度财务数据截止日期恰恰就是2021年3月31日。无特殊情况下,该数据失效时间在9月30日之后,也就是国庆节之后,即使联想不撤回申请,其招股书数据也失效了,上市同样会戛然而止。

第二个理由则是“官方术语”,也就是有“官方”理由但讲不出个所以然的那种。

其间引发争议的是,柳传志的1亿年薪事件。

此前有消息称,柳传志在香港上市公司联想集团拿到317万美元的年薪,此外,其在2020年的年薪高达7603.5万元,根据汇率,柳传志拿到的薪金已经达到了约1亿元人民币。

对此,联想回应称,自2020年开始,柳传志不再从联想控股领取职务薪酬,包括工薪、奖金、中长期激励等。

为什么联想要上科创板?

选择科创板上市,从资本市场的角度来看,外界对其的解读更多的在于高市盈率。尽管准入门槛高,但科创板100倍左右的市盈率给了联想更大的资本空间。

杨元庆也在2月份为上市“造势”时就曾坦言,联想一直以来就期望在国内上市,联想本来就扎根中国。杨元庆认为,中国股民可能更认可科技股,愿意给科技类公司更高的估值,而这也是联想股价上涨的一个利好。

但杨元庆选择科创板,或许与联想转型战略有关。

2019年,在联想全球誓师大会上,杨元庆正式公布了联想最新战略,围绕着“智能化”进行3S战略转型——智能物联网(Smart IoT)、智能基础架构(Smart Infrastructure)和行业智能(Smart Verticals)。简单来说,联想将业务聚集产品智能化和为各行各业提供智能解决方案。

这个战略也被解读为,联想力图摆脱“收购大厂”的标签,也试图从曾经通过收购获取专利和技术的模式中走出来,重视“技术革新”,以改变人们对联想的刻板印象。

2020年年底,杨元庆再次对外谈及3S战略的底层技术架构——联想智能化大架构,即“端-边-云-网-智”的大架构。据悉,在联想的设想中,当以端(智能物联网终端)-边(边缘计算)-云(云计算)-网(5G)-智(人工智能、大数据)为基础的智能化转型的技术架构,赋能各行各业的智能化变革,就能使企业的决策结果更精准、业务流程更高效,促进创新增长。

联想集团执行副总裁兼首席财务官黄伟明在解释选择科创板上市原因时提到,中国在新基建方面确实有很多的发展机会,与联想总体的3S战略契合。

对于募集到的资金,黄伟明表示,将主要用于投资在中国IT新科技方面,配合在中国新基建所产生的商业机会。杨元庆也曾表示,联想需要大量的研发投入来驱动智慧制造、智慧医疗、智慧零售、智慧教育等方向。

但技术赋能这条路似乎并不好走。实际上,在联想3S战略背后,最核心的点在于算法的研发。在人工智能时代,目前“AI+”已经被各行各业当热点在蹭,包装出无数个概念,反倒是真正做好底层算法架构的企业太少。

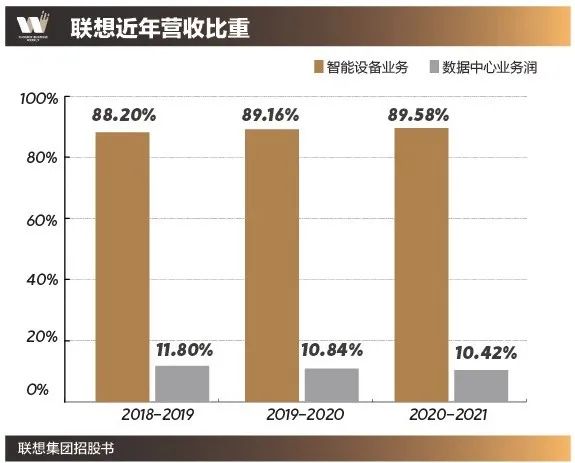

招股书显示,联想智能设备业务仍然是收入的主要来源,2018/19财年-2020/21财年占收入比例分别为88.20%、89.16%及 89.58%;数据中心业务占收入比例分别为 11.80%、10.84%及 10.42%。

而联想的智能设备业务是提供个人电脑及移动设备产品,说白了,To C的电脑和移动产品还是联想的核心。而3S战略之下的技术赋能企业(包括服务器、存储设备、解决方案)等数据中心业务还是声量过小。

尽管杨元庆也一直在强调联想的研发行动和研发实力,但由于“收购”和个人电脑及移动设备产品业务的大背景,联想在外界的印象中还一直停留在“电脑组装厂”阶段。

想通过科创板来定位联想的“技术”属性,并且拿到足够支撑研发的钱,杨元庆的心思不小,但科创板未必见得会“买账”。

实际上,近一年来“梦碎”科创板的,不止联想一家。据红星新闻梳理,今年以来已有46家企业终止科创板IPO申请。甚至就中金公司作为保荐机构而言,今年以来就有9个项目审核终止,其中包括云知声、天广实生物、吉利汽车等。这些公司历经了锣鼓喧天高调宣传之后,又撤回IPO,偃旗息鼓。

曾经炙手可热,大额亏损也能上的科创板,门槛已然提高。去年年底,科创板IPO政策逐步收紧,监管也更加严格,对科创板上市企业更强调“硬科技”属性。此外,今年4月证监会修订的《科创属性评价指引(试行)》,科创属性评价指标将由原来的“3+5”变为“4+5”,科创板的“科”属性愈发增强。

监管趋严,怀揣“异心”的企业必然显露无疑。对于杨元庆来说,除了要证明联想的“科创属性”外,冲刺科创板的心则需更纯粹些。

联想的“科创属性”到底有几分?

“我们是完全符合科创板上市要求的。”杨元庆在接受采访时谈道。

但事实真如此么?实际上,自杨元庆谈及冲刺科创板之后,外界对联想是否符合科创板上市条件一直持怀疑态度。

首先是,联想的研发投入是否符合科创板的要求。招股书显示,联想在过去三个财年的研发投入分别是 102.03 亿元、115.17 亿元和 120.38 亿元,占总营收比例分别是 2.92%、3.27% 和 2.98%。

联想三个财年的研发投入占总营收的3%,显然不符合“最近三年累计研发投入占最近三年累计营业收入比例 ≥5%”,但由于联想的研发投入*值很高,所以最近三年累计研发投入金额 ≥ 6000 万元的条件,对于联想来说并不是难事。

但这里不得不提到,Wind数据显示,2020年科创板上市公司全年合计研发支出约为384.79亿元,较上年增加72.11亿元,同比增长23.06%。剔除采用第五套标准上市的公司后,其余公司的研发支出总额在营业收入中的占比为12.07%,较上年提升1.14个百分点。

此外,招股书显示,联想近三年财年营收分别为3423.83亿元、3526.76亿元、4116.2亿元,符合近一年收入金额 ≥3 亿元,却不满足最近三年营业收入的复合增长率要求。

如此来看,联想的的确确是符合科创板的上市条件,但里里外外却也透露出,联想是在靠着自己的超大体量“硬蹭”科创板。

对此,业内人士纷纷评价认为联想钻了科创板的空子,并调侃杨元庆则更是理所当然的一派“流氓”作风。

在2021年联想创新科技大会中,杨元庆提及,联想将持续加大研发投入,计划在未来三年内将研发投入翻番。

联想集团高级副总裁、基础设施方案业务集团中国区总裁董夫尧在接受采访时谈到,联想未来三年研发投入翻番并不是大而全的投入,而是将聚焦1-2个关键核心技术,做重点投入。

尽管如此,与杨元庆高呼加大研发投入相背离的是,联想近年来半导体、芯片等关键零部件的购买费用却一直居高不下,甚至呈现采购金额持续走高的现象。

随着联想撤回科创板申请,联想集团在港股和美股股价一路狂跌。

柳传志曾将联想比喻为斯巴达克方阵,但似乎在杨元庆的手中,斯巴达克方阵也已然失效。

这一次冲刺科创板,杨元庆终究还是没能再一次迎来属于他的时代高光,反倒是将联想的问题暴露无疑。

将至花甲之年的杨元庆,还有机会迎来下一个舞台么?

【本文由投资界合作伙伴凤凰网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。