国内双十一刚过,国外的黑五就强势袭来,昨天双十二大促落下帷幕,你的钱包还好吗?

近几年以来,这种大型网购盛宴前各大平台和商家的宣传花样越来越多,动静越来越大,但有趣的是,越来越多的朋友却不再愿意参加这一场声势浩大的“剁手盛宴”,甚至许多人出于环保和节俭的考虑,主张起了“反剁手”精神,在欧美这也成了这两年许多人追逐的风潮,多用、回收和租赁成为了关键词。

01 共享衣橱:国内外的冰火两重天

10月末,美国二手租衣平台Rent the Runway上市,此次募资3.57亿美元,发行价为21美元,开盘价23美元,较发行价上涨约10%,收盘价19.29美元,较发行价下跌8.14%,以收盘价来看市值约为11.74亿美元。

Rent the Runway来自于Jennifer Hyman和Jennifer Fleiss两位哈佛商学院校友的主意,她们观察到周边很多朋友为了一次社交需求透支信用卡买只会穿一次的礼服,于是在2009年创立了这个让大家拥有穿衣自由的生意。

最开始大多是租赁婚礼宴会等场合的礼服,用户只需支付售价10%左右的费用就可以穿到高端礼服,后来慢慢将种类也扩展到了日常、居家、配饰等。2017年它推出了叫做RTR Unlimited的无限次租赁订阅服务,每月159美元,用户每次会收到4件服饰,到期后邮回再重新挑选当月新一批商品。

Rent the Runway成立至今获得了不少融资:2013年由American Express Ventures和Novel TMT Ventures领投的2440万美元C轮;2014年TCV领投的6000万美元D轮;2016年由Fidelity Management and Research Company领投的6000万美元E轮;马云和蔡崇信在2018年也通过蓝池资本对它进行了2000万美元投资;2018年Temasek Holdings领投的2亿美元融资;2019年它完成了由Franklin Templeton Investments和Bain Capital Ventures领投的1.25亿美元F轮融资,估值达到了10亿美元,晋升独角兽。

去年的疫情对Rent the Runway的打击不小,社交距离和居家隔离令让人们失去了穿衣打扮的理由和动力,Rent the Runway的订阅者从2019年的14.8万掉到了去年的9.5万,去年的收入从2019年的2.56亿美元掉到了1.57亿美元,亏损从2019年的1.53亿美元扩大到了1.71亿美元。

为了维持生存,它削减了成本,进行了一波15%员工裁员、30%员工无薪休假和董事会全面减薪的操作,并关闭了实体店铺以及停止了全年的广告,还修改了和三方的定价模式和分成协议,并将设施进行了自动化。它在去年6月在7.5亿美元的估值下完成了由SuRo Capital领投的500万美元融资,比此前的10亿美元估值大幅缩水。

Rent the Runway还在去年调整了订阅服务,取消了159刀的无限次订阅服务,转而推出了每月最多租4-16件的新条款,价格按件数从每月89刀到199刀不等,这解锁了许多此前并不感兴趣或觉得价位过高的消费者,也大幅减消费者周转率并提升了利润。

对Rent the Runway来说,好消息是随着社会开放人们重新开始社交,需求大幅回弹,订阅用户增长的速度追上了前疫情时代,2021年6月的用户数量已经从2020年5月的低点攀升了近100%,目前订阅用户的比例也恢复到了前疫情时代的60%。

创始人Hyman透露目前90%的增长都是来自自然渠道,尤其是用户的互相推荐,用户调查显示生日派对、野餐和早午餐等穿着场景需求达到了2019年的2倍,而度假场景则是达到了疫情前的三倍。在今年10月,Rent the Runway推出新服务,任何用户都可以购买网站上的二手服饰,无需特定的会员资格,这让它在二手和可持续的征程上又迈出了一大步。

World Economic Forum的数据显示,在2019年线上二手衣服交易市场就已经比传统衣物市场发展要快上21倍了。今年2月,美版“闲鱼”Poshmark上市,估值达到了40亿美元,对手ThreadUp也在5月上市,估值达到了20亿美元,消费者和资本都对二手衣物胃口相当好。ThredUp的一项报告显示,全美二手时尚市场价值预计将在未来的 10 年增加两倍以上,从2019年的280亿美元增长到2029年的800亿美元。

和其他的二手交易平台以及复古店铺相比,Rent the Runway更具有优势,在于平台上的衣物都经品牌认证所以更加可靠,租赁这一模式的存在也让许多衣物不只是经历二手命运,而是“三手四手”…因此能更大延长衣物寿命,对循环和持续的贡献也更大。

对标国内,共享衣橱的模式还并没有成功过,在今年夏天,曾经最被看好的衣二三关门大吉,终结了许多创业者对租衣模式的美梦。

衣二三自2016年成立获得了来自红杉资本、真格基金、IDG和阿里巴巴等多家的7000万美元融资,并由多位海归精英担任高管,为什么走向了失败?

衣二三从开始就提供日常衣物的租赁,用户每月可以租借3件衣服,平台负责邮寄和清洗等工作,据计算一件衣服大约在三个月可以回本,但平均一件衣服大约流转20-30次,撑不到回本就报废了,要想吸引如今的“都市丽人”尝试租赁而不是*的淘宝,独特的款式和品牌新品是必须,衣二三在进购衣服上要投资不少。而Run the Runway则是从设计师品牌等轻奢品类开始,高定价并不适合每个人但却让它在利润方面稍微占些优势,因此回本稍快,衣服质量较高也可以撑得起更多次的流转。

而为了实现服装流转的高效,衣二三打造出了储存、清洗和配发一体的运营中心,并持续收购干洗工厂打造新的仓库空间,这都让它背负着巨大的运营成本。

Run the Runway则是在疫情的冷静期选择重新审视运营效率,投资了人工智能和机器人等技术,让服装分类、清洗和配送都更加有效,目前光是新泽西和德州的两家工厂就能完成四倍2019年订阅用户衣物流转的需求。

除此之外,国内的共享经济整个行业从火热到泡沫也让共享模式下的各个公司都开始被资本打入冷宫,再加上衣二三的CEO刘梦媛来自时尚媒体背景,曾表示自己对互联网行业并不了解,创业也是没有太准备好而是跌跌撞撞开始,在各种内外因素的刺激下,衣二三就这样结束了,但对比一下Run the Runway在某些模式下所做的不同决定就可以看出,共享衣橱或二手衣物模式本身并不是*的罪魁祸首。

在重复利用之外,减少衣物浪费的另一个办法就是多买基本百搭款,在这点上硅谷大佬们做的十分到位,同一件衣服或外套能在多次街拍中出现,这其中出镜率最高的莫过于Allbirds,这双似乎硅谷每个人都在穿的运动鞋!

02 Allbirds: 硅谷大佬*运动鞋

Allbirds也刚刚在11月初上市,通过本次IPO募资超3亿美元,开盘价21.21美元,较发行价上涨41.4%,收涨超92%,市值达到了41亿美元,Lerer Hippeau、Tiger Global Management和Maveron等都是背后投资者。

仅是一双运动鞋,到底为何这么火?舒适是*卖点。Allbirds以新西兰羊毛和南非桉树纤维作为原料,其中羊毛纤维直径只有人类头发的20%,十分柔软、吸湿排汗和温度调节,保证极大的舒适性,用户表示穿着Allbirds就像“走在云上”,它*标志性的一款鞋Wool Runner曾被《时代》杂志评为 “全球最舒服的鞋”!

在款式上Allbirds也走一个极简风格,颜色只有黑白灰等基础色,和Nike和Adidas等运动鞋品牌极尽所能提供花哨、多选择、定制款、*、联名款的模式截然不同,价格大约在98刀到145刀之间,按它们的经久耐用程度来看性价比很高了。

成立5年,Allbirds一直将环保写在骨子里,在高质量羊毛外还一直在探索新材料,比如塑料瓶、尼龙、蟹壳、蓖麻油等,其中以甘蔗为原料的全新鞋底SweetFoam®还在2018年被《时代》评为2018年全球50大*发明,官网上还特设了关于“可持续性”的板块,向消费者详尽的介绍了Allbirds为环保和可持续做出的努力,其中包括碳足迹追踪、使用再生材料、再生农业和碳中和等,它计划到2025年所有生产和操作工厂将100%使用新能源。

Allbirds表示它的生产供应链自从2019年就实现了碳中和,生产一双它的鞋子和其他的运动鞋比起来碳排放也会少30%。

不过大打环保牌也有风险,目前就有律师正在起诉它在可持续行为方面使用的字眼误导消费者,在羊毛收割的行动上也并没有它说的完全人道,看来它如果想要继续将环保作为卖点还是要更用心才行。

Allbirds舒适的高品质和环保主张吸引到了包括奥巴马和众多硅谷大佬在内的名人,成为了品牌行走的广告牌

在2018年,平时十分关注环保事业的影帝小李子也对Allbirds进行了投资,又让它获得了许多眼球。

Allbirds的销售主要以DTC线上电商为主,极简的商业风格和通常与极大利益相冲突的环保事业却并没有停止Allbirds的快速增长,它至今已经向全球超400万消费者卖出了800万双鞋,产品线从只有运动鞋扩展到拖鞋、服饰、袜子等,实体店也从2017年的一家开到了如今的30家,不过线上仍是主要收入渠道,2020年的线下门店仅占销售总额的11%,它在2019年进军中国,在小红书、微博、抖音等平台上也下了不少功夫营销👇

图片来源:小红书

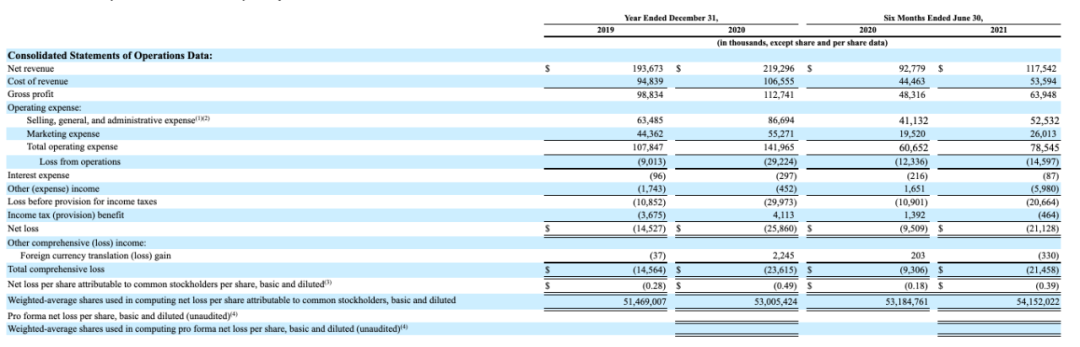

过去三年,Allbirds的营收从2018年的1.26亿美元增长到了2019年的1.94亿美元,再到2020年的2.19亿美元,复合年增长率达到了31.9%,2021年上半年营收同比增长为27%,达到了1.17亿美元。

不过同时亏损也在扩大,2019年的净亏损达到了1450万美元,2020年的净亏损达到了2590万美元,2021上半年的净亏损已经达到了2100万美元,接下来新材料的开发和实体店的快速扩张以及为了可持续承诺在供应链方面的运作意味着更多的运营成本,Allbirds能否在盈利上交出一份满意的答卷还有待观察。

图片来源:SEC

值得一提的是,Allbirds在对于DTC品牌十分重要的指标- NPS净推荐值上十分出色,自成立一直保持在80以上,在2021年甚至达到了86,远超行业平均水准。在2020年,Allbirds净销售额中复购用户就占了53%,在2016年到2019年获取的新用户中,43%在2020年完成了二次购买,在他们中又有50%的人选择了第三次购买,甚至有55%的用户继而选择了进行第四次购买,同时复购用户的消费额平均也比*单高25%,不难猜想产品质量和环保承诺带来了这样优秀的用户忠诚度和粘性。

03 资本在为什么掏腰包?

这两年新一代*环保意识的消费者开始重新思考自己的穿衣主张,时尚产业是第二大用水产业,而且每年占全球碳排放总量8-10%的,不耐穿又加速环境恶化的快时尚正在被消费者们排斥,Forever21破产,Zara和H&M等品牌业绩持续下滑…

穿衣打扮不能再与可持续反其道而行之,Rent the Runway和Allbirds从两个不同的角度让我们看到如今打环保牌就足以撑起一个品牌的价值,近两年来也有许多DTC品牌在做一样的事情,比如:

生产一条牛仔裤只需要0.4升水的Everlane,和传统生产模式下的1500升水对比鲜明,曾经靠着一件环保纯棉T恤单品就获得了110万美元的天使轮投资。

定制服装盲盒Stitch Fix计划到2025年自有品牌中100%的原材料要比传统模式更环保,在2021年完成了这个目标的47%。

小众女装服饰和皮包品牌Cuyana所生产的90%的产品都会被卖掉,极大减少浪费,所使用的96%的原料是可持续材料,100%的生产设施坚持人道和环境友好操作,计划在2022年实现100%使用可持续材料的目标。

图片来源:Cuyana

运动服品牌Vuori目标是在2022年使用80%的可持续材料,同时在物流和供应链减少80%的塑料使用,今年可持续材料的使用已经达到了50%,并已完全实现碳中和,Vuori估值已经达到40亿美元。

还有以一款丝绒鞋打入鞋履市场的KOKOLU,它的鞋面由竹纤维和玉米制成,能在3个月内自然降解,鞋底也采用突破性的降解技术,能在3年内自然降解,整个过程对自然零伤害,目前还推出了由回收塑料瓶抽纱制成的箱包系列产品线。

除了环保,Allbirds的上市表现还让我们看到休闲类服饰已经不再是“懒人专属”,欧美许多人仍在或将*选择在家上班,舒适的穿着将在很长的一段时间内成为主流选择,主打舒适的品牌近来的IPO表现也非常不错,比如医疗服装品牌FIGS打破了传统医护服装不舒服又难看的现状,使用抗皱、抗菌、吸湿排汗的材料,让医护人员穿一整天也可以舒舒服服,在设计方面也采用时装灵感,采用不同颜色来代表不同消费者的精神品质,FIGS上市首日开涨超,估值达到了55亿美元。

还有已经上市的Nike股价持续在涨已经达到了历史新高,估值达到了2670亿美元;

总被嫌难看但舒适满分的洞洞鞋Crocs估值已经达到了100亿美元;

Lululemon自从疫情发生也看到了迅速的增长,公司估值达到了600亿美元。

NPD Group的一项调查显示,虽然2020年服饰市场整体缩水19%,但舒适休闲类品牌却看到了两位数的增长。

Rent the Runway和Allbirds也是最近一大批DTC品牌上市大军中的两员,比如:

眼镜电商品牌Warby Parker通过直接公开发行(DPO)方式上市,首日涨超36%,市值约为60.76亿美元;

户外品牌Solo Brands上市当日收涨3.59%,估值近17亿美元;

护发产品Olaplex,上市当日收涨16.67%,市值158亿美元;

对大多DTC品牌来说,线上渠道变得越发拥挤,广告成本水涨船高,CAC居高不下,开设实体零售店切除线上噪音是多家正在尝试的新渠道,而开店和培养零售员工往往意味着大笔开销。

同时像Warby Parker和床垫品牌Casper这样的产品,购买一次就可以用很久,用户为品牌带来的终生价值并不高,如何平衡增长和盈利带来的冲突是许多品牌还没有搞明白的问题,在此时上市获得更多资金能解决部分燃眉之急。

说到Casper,就在11月,这一以“睡眠经济”价值主张红极一时的床垫公司宣布将被美国私募股权投资公司Durational Capital Management收购并私有化退市。它在2020年2月在纽交所正式挂牌上市,发行价区间从17-19美元降到了12-13美元,估值约为5亿美元,和一度达到了10亿美元的估值相比大幅缩水。

虽然在疫情期间居家用品类公司和以线上为主要渠道的电商公司都有所受益,Casper处于交叉点确实在去年实现了收入13%的增长,但仍未实现盈利,尤其是今年第三季度的亏损扩大了59.4%,它的故事像一盆冷水浇醒了不少DTC公司的美梦。

消费者对线上购物的需求不会走远,但随着这一领域越来越内卷,卖家需要强大的知识和资金以维持生存,近来出现了许多主打品牌收购加运营模式的三方整合平台为这些公司提供了一种更加“体面”的退出思路,它们拥有丰富的营销、品牌、产品开发和运营方面的经验,加上创始人的参与,能够将小型独立品牌打造成站在品牌价值链的*品牌。

不管是仍在单打独斗的DTC公司,还是进行整合打造品牌矩阵的平台,可以看到资本市场对DTC品牌所能带来的价值还是保持乐观和充满希望,而如果说有什么能让二手衣物、运动鞋和懒人居家服变得性感的话,非DTC们莫属了。

【本文由投资界合作伙伴微信公众号:硅兔赛跑授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。