作为一家上市公司,主打“品牌特卖”的唯品会在巨头密集电商领域关注度并不高。

自2012年3月上市以来,公司股价经历了三起三落,最高时唯品会股价曾达到46美元/股(2021年3月23日盘中),而到今年2月23日收盘时仅剩8.665美元/股,不到一年时间股价缩水81%,市值蒸发超过1600亿人民币。

在一定程度上,唯品会的尴尬,只是垂直电商平台的一个缩影。

自2010年电商混战以来,各细分领域几乎都曾出现过“电商*名”,从服饰美妆到奢侈箱包,从宠物食品到家居装修,无一不是竞争激烈。然而在经历了从网站到APP再到小程序的媒介变化后,很多垂直电商品牌从资本热捧沦落到归于尘埃,从天上到地下可能只需一年。

昔日哪些搏杀出来的佼佼者们,这几年也日渐式微。已上市化妆品电商平台聚美优品已经退市、奢侈品电商寺库启动私有化要约、女性时尚电商蘑菇街大幅裁员,未上市的红孩子被迫卖身、凡客官网关闭、衣二三停止服务……

这些垂直电商一步步走向陨落的结局,让垂直电商“小而美”论调更加引人深思。

“唯品会”们的困局

几天前,唯品会公布财报2021年四季度财报。数据显示,唯品会第四季度营收341亿元,同比下滑5%,净利润为14.23亿元,同比下降逾40%。

值得注意的是,第四季度是大众认知里的电商销售旺季,包括双十一、双十二、圣诞节等重大促销节点都在这一季,唯品会却在这个季度内营收和净利双降,属实让人费解。

更令人担心的是,唯品会订单数量、GMV和活跃用户数的同比增幅已连续多月下滑。截至四季度末,订单数同比下滑5%至2.17亿元,GMV同比下降4%至570亿元,活跃用户数同比减少逾7%至4920万。

核心指标疲软不禁让投资者担忧其前景,财报公布后,唯品会股价出现短线跳水,一度跌超 10%。

无独有偶,与唯品会类似的垂直电商上市品牌在过去几年也不顺遂,不断上演着退市、裁员等戏码。

2014年5月,聚美优品顶着“中国美妆电商*股”名号上市,首日开盘价为27.25美元,较22美元的发行价上涨24%。三个月后,聚美优品股价来到394.5美元的历史高点,一时间风光无两。

但之后,受假货风波等的影响,聚美优品逐渐衰落。艾媒数据显示,早在2017年,聚美优品在中国的用户渗透率就跌到1.70%,远落后于淘宝、京东、拼多多等综合电商,也不及唯品会、蘑菇街等垂直电商。

2020年4月,聚美优品正式从纽交所退市,结束了近六年的资本市场之旅,退市时股价仅剩19美元左右,距最高点缩水95%。

2021年1月,“奢侈品电商*股”寺库对外宣布公司董事会收到公司创始人、董事长兼CEO李日学私有化要约。

李日学提议以每ADS3.27美元的价格对寺库进行私有化。一旦交易完成,寺库将成为一家私人持股企业,同时将从纳斯达克退市。

其实寺库的“悲剧”在股价上也有体现。2017年9月22日,寺库网正式登陆纳斯达克,开盘价12.1美元,惨遭破发(发行价每股13美元)。今年2月25日收盘,寺库股价仅剩0.328美元,较发行价蒸发近97.5%。

另一家垂直电商蘑菇街虽然还未到“退市”地步,但已近“强弩之末”。2021年末,主打时尚女装的蘑菇街传出裁员新闻,据媒体报道,有蘑菇街员工在社交平台上发布消息称蘑菇街正在进行大规模的裁员,其中技术部门成为蘑菇街裁员的重点,裁员比例约为80%。对于蘑菇街来说,裁员并非首次,在2020年4月,便曾进行过一波裁员,当时裁员人数为140人,裁员比例约为14%。

蘑菇街的股价也和前两家如出一辙,其IPO发行价是14美元,到25日收盘仅剩0.31美元,差不多蒸发了97.78%。

除了已上市企业“混得不好”,未上市公司过的也不容易。

曾几何时,垂直平台也有百花齐放的时刻。服饰美妆领域有唯品会、聚美优品、美丽说,母婴方向有红孩子、蜜淘、荷花亲子,酒饮方向有酒仙网、网酒网、1919,海淘类别里有网易考拉、HIGO、GMALL全球购……

然而时至今日,上述这些垂直电商走向或已陨落、或已卖身求活。

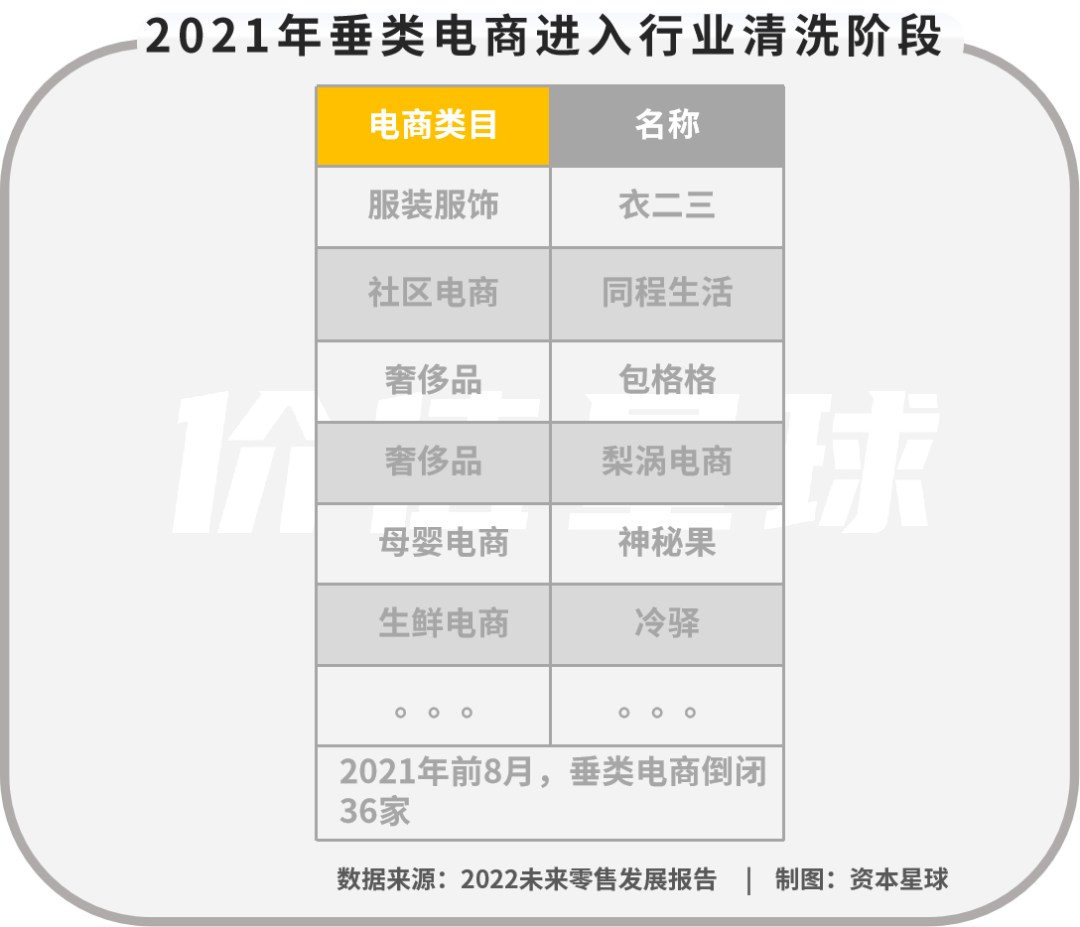

来自亿邦动力的数据显示,2021年前8个月有36家垂直电商倒闭,其中包括衣二三、同程生活、环球易购、找油网等昔日一级市场大热标的。

垂直电商的发展困境致使有一段时间内,“垂直电商已死”的论调充斥网络。

其实早在2015年,必要商城董事长、乐淘网创始人毕胜就提出了“垂直电商是一场惊天骗局”的观点,他还给出了一组成本数据。

单向物流10%+仓储10%+反向物流3%+客服1%+技术4%+管理人员10%+市场推广10%+代收手续费2%+包装1%=50%左右,而电商行业能超过50%毛利的产品品类非常少,再算上价格战、补贴等情况,毛利只有10%。

现在看来,毕胜的观点有一定道理。

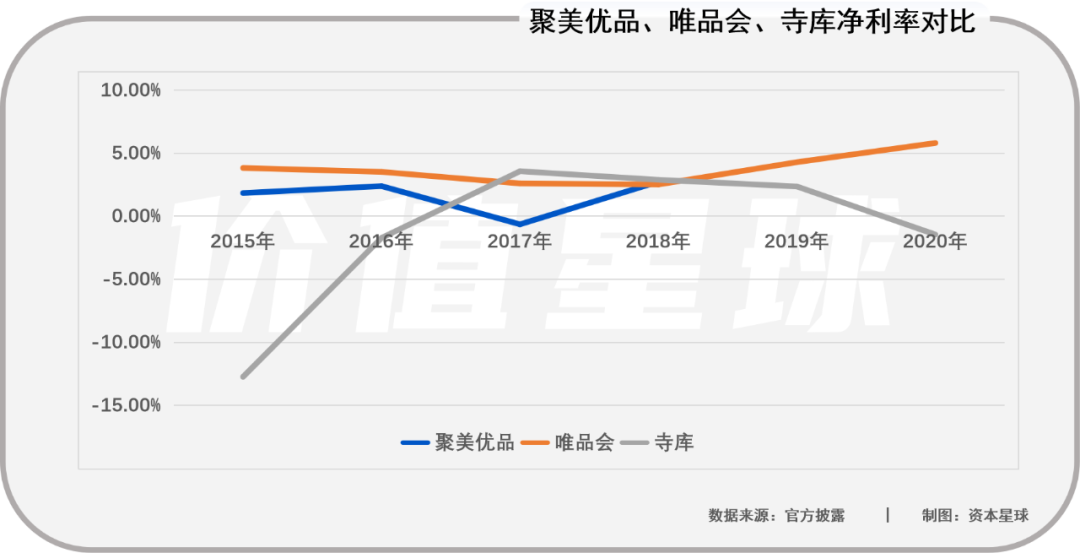

过去几年聚美优品、唯品会、寺库的毛利率只有20%左右,净利率只有个位数,甚至某些年份还是负的。

小而美还是大而全?

为什么大部分垂直电商都陨落了?为什么硕果仅存的几家,在在本市场表现也如此难看?

说到底, 还是在“人货场”的三个核心要素上不占优。

展开来讲,首先,货的品类影响用户画像,进而决定了用户的天花板和活跃买家数的上限。

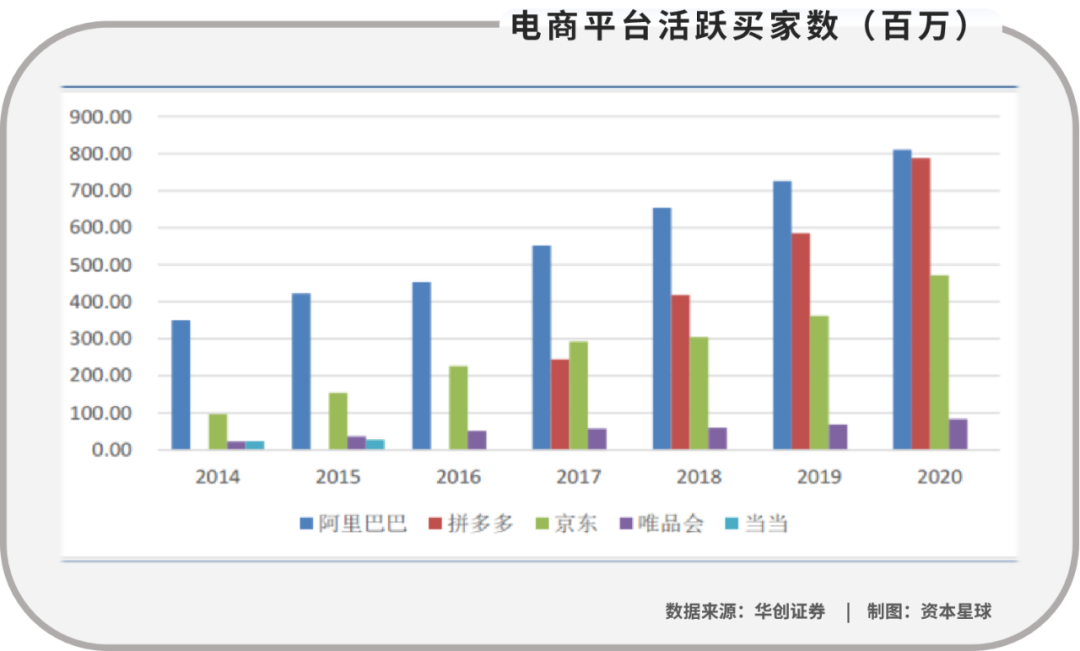

垂直电商因为货品品类单一,对于用户的需求满足程度较低,因此用户数量的天花板较低。相比之下,综合电商能够满足用户多样化的商品需求,因此用户天花板较高,那么在相同的转化率下,平台的活跃买家数也会更高。

比如,阿里、拼多多的活跃买家数明显处于*梯队;随着原本主营3C产品的京东对于品类的扩充,其用户数在逐年提升,但是与前两家综合电商相比仍有差距;像当当网和唯品会这样的垂直电商的活跃买家数在量级上与前三大平台差距明显。

其次,货的丰富程度与消费者购买频次正相关,进而影响用户向买家转化的实现。

平台上售卖的商品数量越多,“线上逛街”的感受就越明显,从而更容易形成订单交易。用户的购买频次越高,越有利于用户使用习惯和粘性的养成,促进流量更高效的留存并转化成为平台的买家。

相比之下,如果货品数量过少,便不会形成较高的用户购买频次,用户使用习惯难以养成,留存和转化情况都会较差。综合电商和垂直电商相比,综合电商淘宝和拼多多的货品品类丰富,所以购买频次远远高于其他垂直电商平台。

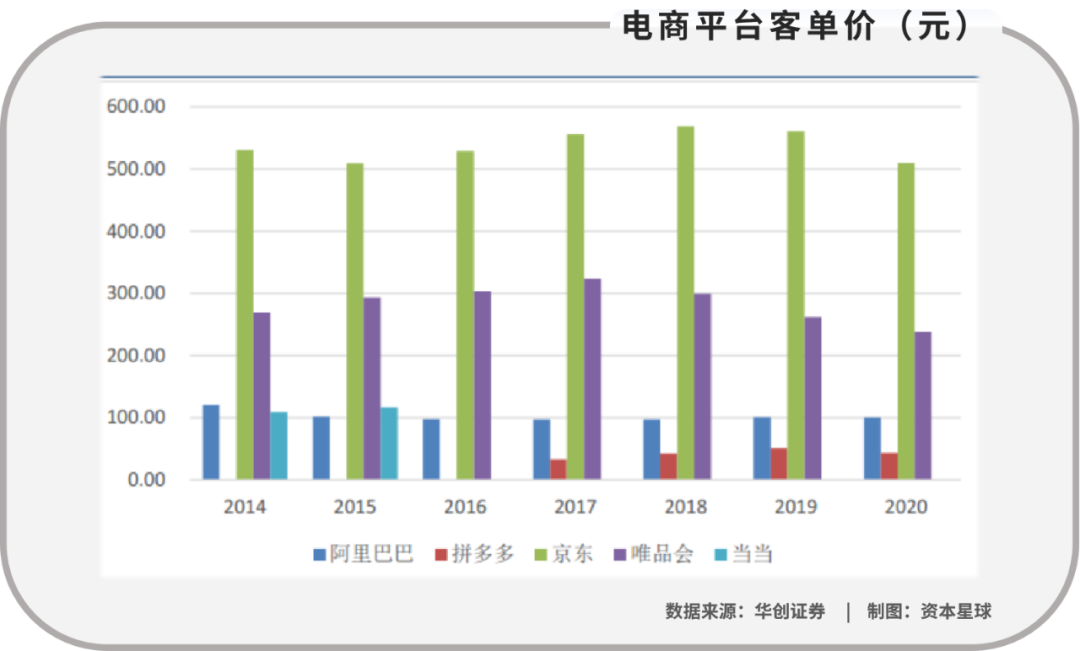

最后,从品类上看,不同品类的单价差异较大,因此不同垂直电商客单价有所不同。

单一品种起家的平台中,主营3C品类的京东客单价最高,主营品牌服饰的唯品会次之。在相同的毛利率下,客单价越高则毛利额越大,在相同的购买频次下,自营电商拥有更强的盈利能力,而平台电商亦能获得更高的GMV,即意味着更高的收入,从而更具备支付供应链和物流建设的资本开支。这也解释了为什么垂直电商中,京东能够给予消费者更好的履约体验,借由这种履约体验又可以促进消费者二次消费。

基于货品与用户的辩证关系,那些陨落或死掉的垂直电商,基本都栽在了对“流量、品类和资金”三者的平衡性问题处理上。

当然,垂直电商企业也深知其中的利弊,并有意做出改变。

早前,唯品会就大扩品类以期获得更多用户,还将出售触手伸向物流和金融领域,但最终还是退回到了“特卖”上来。凡客从2011年开始不断扩品类,从服饰到日用百货、化妆品、家具电器等领域,但却遭遇了成本迅速上升以及库存积压。

所以盲目扩品类不一定是件好事,垂直电商学平台电商也不是明智之举,毕竟“打败微信的不可能是第二个微信”。

垂直电商的优势在于专注和专业,能够提供更加符合人群的特定类型产品,满足某个领域的需求,更容易加深用户信任,加深顾客印象,也有利于品牌传播。

未来,“唯品会”们若想走出颓势,继续前行,只能保持专注和专业。零售是一场赢在细节的长跑,在产品、价格、物流服务等各个环节都要做到出色,才能保证在消费者心中的地位并长久留住他们。

参考资料:

[1]《2022未来零售发展报告》,亿邦智库

[2]《电商视角看社区团购,“人货场”的再出发》,华创证券

[3]《“妖股”被“腰斩”,唯品会能否走出垂直电商模式之殇?》,稻穗儿

【本文由投资界合作伙伴资本星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。