2021年以来,手机厂商中就掀起了造芯热潮。在今年,集体聚焦影像芯片,已成为手机厂商冲刺高端的共识。

小米重拾“澎湃”,先是推出了澎湃C1这颗ISP芯片,后又推出了一颗电源芯片澎湃P1、vivo拿出*ISP芯片V1,OPPO也推出了*自研影像专用NPU马里亚纳 MariSilicon X,并在今年首次在OPPO Find X5系列搭载。

手机厂商造芯之战的背后,从体验层面来看,一方面是加持手机摄影的竞争力,毕竟当前消费者拍摄需求越来越大,手机面临着更大的计算量和高能耗的问题,优化影像芯片也成了关键突破点。

但更重要的是,厂商们要打破“组装厂”的刻板印象,树立技术型厂商的形象,向高端品牌突围。这是智能手机走到今天,似乎已经无法回避的一条路。

在过去一年,随着华为淡出高端市场,小米OV都铆足劲要收割华为在高端市场空出来的份额,但是厂商们突然发现,消费者不买账,华为退出之后的高端市场大部分被苹果拿下。

背后的原因也并不复杂,高端市场的品牌溢价并不来自于元器件的堆料,因为高通的芯片,索尼的CMOS,三星的屏幕,你有我有大家都有。厂商们意识到,消费者认可的高端品牌溢价还得是自研核心技术。

手机厂商集体自研的ISP芯片,与SoC有何不同?

从目前国内几大厂商走的路子来看,都聚焦在影像芯片这种专用芯片上。从目前来看,引发的外界关注与热度还是有限。由于厂商们在ISP芯片上的过度营销,引发的争议倒是颇大,也远不及过去华为海思麒麟(SoC)引发的关注度、认可度与影响力。

为什么?

从华为、三星与苹果的高端化之路可以知道,要真正站稳高端市场市场,两个能力缺一不可,一个是SoC芯片的自研能力,一个是底层系统能力。

目前OPPO、小米、vivo集体推出影像芯片之所以引发的关注与热度有限,是因为ISP芯片是一种图像信号处理芯片,主要负责影像与图片的加工、润色以及数据优化。

OPPO的马里亚纳X芯片是为手机影像量身定制,目的是为了辅助计算提高夜景、人像等拍照效果。

按照OPPO的说法,马里亚纳MariSilicon X强大算力和能效比将Find X5 Pro的超清夜景视频分辨率提升了4倍,且对每帧画面进行像素级AI降噪处理,集成的自研影像处理单位MariLumi能拉升高动态范围成像能力,使夜拍更明亮。

也就是说,目前小米OV没有聚焦在苹果三星与华为共有的核心能力层面——SoC芯片。

一款手机中会集成许多芯片,分别负责不同的功能。包括SoC芯片、基带芯片、射频芯片、存储芯片、模拟芯片和传感器芯片、影像芯片等。

SoC称为系统级芯片,是主芯片——它是信息系统核心的芯片集成,是将系统关键部件集成在一块芯片上,SoC一般由CPU、GPU、NPU和存储等部分组成。

比如说高通骁龙、华为麒麟这样的SoC,一般集成了很多不同的功能:比如CPU负责处理计算任务;GPU是负责图像渲染;基带负责通信;ISP负责处理相机数据;DSP负责解码;NPU是作用于人工智能运算。简言之,SoC就是一部手机的大脑、心脏、眼睛和手的系统,它是中枢核心系统,也是手机核心能力的集中体现。

在目前的手机厂商中,仅有苹果、谷歌、华为、三星具备实力设计SoC芯片。在供应链厂商层面,则有高通、联发科与紫光展锐。

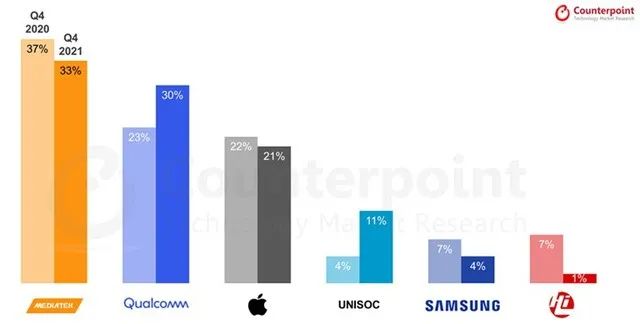

根据Counterpoint的2021年四季度全球智能手机AP/SoC芯片出货情况报告,联发科、高通、苹果分列前三,三者之和占据了84%的市场份额,华为海思排名第六,市场份额为1%。

目前看来,被认为未来将接棒华为麒麟的紫光展锐其实在芯片研发能力与芯片制程技术上,与高通、联发科还有不少的距离。

而小米、OPPO、vivo等厂商目前涉及的仅是ISP、电源管理、NPU芯片等,这些是边缘化的专用芯片,这种芯片是针对一个特定的专用功能进行优化与提升,NPU和ISP更多是专门负责视觉处理工作的区域。

如前所述,手机SOC中集成了诸如GPU、CPU、Modem,ISP,NPU等不同的处理单元,它也包括了ISP功能的实现,而OPPO这颗芯片主要是实现了SOC中ISP,即图像处理单元和NPU,它不像SoC涉及到整体手机的运算、通信、图像渲染、各种解码、算法、数据与计算任务等全面的提升。

况且SoC芯片中本身也有ISP和NPU功能,这种影像处理功能的专用芯片本身与SoC的影像功能其实有重复,能在多大程度上提升影像力,还需要观察。

手机厂商自研SoC能实现软硬件的深度融合,全面提升用户体验。比如说iPhone13 Pro的刷新性能特别好,是因为它从性能到功耗都优于骁龙8Gen1,加之苹果自研的显示算法驱动芯片和屏幕技术的结合。

但是SoC芯片由于集成AP,BP、ISP和NPU等模块,难度太高,而SoC芯片的规模一般远大于普通的ASIC,加之深亚微米工艺带来的设计困难等,使得SoC设计的复杂度大大提高,无论是工艺还是流片成本都非常高。

在SoC设计中,仿真与验证是SoC设计流程中最复杂、最耗时的环节,约占整个芯片开发周期的50%~80% ,采用先进的设计与仿真验证方法是SoC设计成功的关键。

基于芯片加持品牌溢价的需求,厂商需要有点差异化的能印证自身技术形象的硬通货。无论是OPPO,小米、vivo都是从ISP芯片入手原因在于,从技术层面来看,它们还不具备SoC设计研发上的这层能力。

而当前手机影像这一领域的内卷程度最深,几乎所有非苹果厂商都在重点聚焦影像这一能力层的比拼,凸显自研影像芯片的优势,也能收割业界关注点,且在与友商的对比中有差异化亮点,能彰显自身的技术能力。

手机厂商愿意实打实去研发是好事,从易到难也不可避免,先做ISP,到快充芯片到电源管理芯片等,但若要打造高端影响力,最终还是要攻克SoC芯片。

苹果三星华为的高端化都离不开自研SoC

笔者早前总结过坐稳高端需要有市场认可的品牌价值——而品牌价值则源自掌控价值链的关键点——苹果依赖的是操作系统+SoC芯片自研形成的软硬一体化的体验与品牌溢价;三星是掌控产业链的关键环节——包括自研SoC芯片与屏幕等;华为也源自它在麒麟SoC自研芯片与5G层面+底层系统的核心竞争力。

简言之,苹果三星华为的高端化都离不开自研SoC芯片。

我们知道,iPhone真正开启智能手机时代是iPhone4的面世,但不少人或许不知道,iPhone前三代产品采用的三星的芯片,2010年iPhone 4横空出世,搭载了苹果*自研芯片A4,开启了苹果自研芯片之路,也成就了这款划时代的产品。与此同时,iPad也开始采用A系列芯片。

此后的A系列芯片在工艺制程、CPU架构和GPU核心上的代代改进,到2012年A6发布,开始采用非标准ARM架构设计,奠定了A系列未来的霸主地位。如今,苹果的A系列芯片已经发展到了A15仿生芯片。

此外,在苹果的其他业务线中,也都将自研芯片放在战略位置。比如2014年,初代Apple Watch 发布,搭载自研S1芯片,2016年苹果又相继推出了S1P和S2,如今已迭代到了S7芯片。2016年,初代AirPods发布,也搭载自研W1芯片,开启了TWS耳机时代。

目前,苹果已经攻克了其长久以来的短板——基带芯片,据相关供应链芯片消息,iPhone 14或是苹果最后一款搭载第三方基带芯片的iPhone产品。到iPhone 15,苹果或将全部采用自研芯片。

从华为来看,海思麒麟是华为自主设计的一款SoC,其中CPU和GPU应用的架构是由ARM授权的。NPU曾采用寒武纪的产品,后来搭载的是自研NPU,代号达芬奇。麒麟处理器对标的是苹果A系列,高通骁龙,以及三星的猎户座处理器。

之所以说华为2020年前后的发展势头对苹果威胁更大,因为当时华为麒麟9000芯片采用5nm制程工艺。也是当时世界*5nm制程的5G手机SoC,其集成了153亿个晶体管,比当时A14芯片还多出30%。

而当年华为在高端市场的势头甚至要压过三星,是因为华为彼时在自研SoC芯片之外,系统底层能力也在上行。

比如从华为EMUI9.1系统开始,从GPU Turbo、华为超级文件系统(EROFS)、方舟编译器机制的简化——后者将虚拟机拿掉,在安卓底层开刀,开发者在开发环境一次性的将高级语言编译为机器码,提升执行性能与流畅的体验。这也提升了华为的高端品牌溢价。

在当时业内看来,华为在系统底层与芯片两个核心能力上开始看齐苹果。

三星在海外市场站稳了高端品牌,但后来持续下行,一方面它具备SoC芯片自研能力,但在系统体验上却是短板,这也让它的高端品牌溢价少了一个重要支撑点。

自研的芯片结合系统级软件调教优化,在达成产品体验与品质的上行之外,关键在于驱动品牌的上升与爬坡,继而依赖这些环节不可替代的价值与*优势去支撑它的高品牌溢价。

但遗憾的是,随着华为的淡出,国内还没有厂商能接上这层能力。

事实上,自研SoC成功不仅在于能提升品牌溢价,还能把芯片采购变成芯片代工,节约几百亿的芯片成本,成本降低之后,在市场产品定价上就有更强的主动权。

专用芯片救场高端,自研SoC或是绕不过去的一道坎

目前来看,手机厂商自研影像芯片的目的在于强化技术形象,战略意义要大于用户体验层面的实质意义。

在一些业内人士看来,手机厂商再做通用的SoC芯片没有意义了。原因也不复杂。

首先肯定是难度太大。先不说其整体的技术难度,从行业来看,在SOC芯片上要追赶已经非常难了,先不说苹果,即便是英特尔、英伟达、高通这些厂商都已做到非常*,再怎么做也做不过这些头部厂商了。

其次是消费者是可以忽悠的。对于普通消费者而言,可能并不理解SOC芯片与专用芯片的本质区别,而消费者对于高端产品的认可,一个重要标准就是自研芯片能力,而不管是什么芯片。专用芯片也是芯片,也能激发消费者的国民情感带动品牌上行。

某种程度上,厂商意识到,如果一直受限于芯片制造商的供应链产能,且无法做到软硬件之间的深度融合,那么在高端市场的产品表现与体验往往难以得到用户认可。

但是SoC芯片的集成度与壁垒比较高,短时间要攻克难度非常大,需要通过长时间的资金技术投入,还不如先做周边芯片,营销先行。

但也正因为SOC难度大,一旦攻克,往往能在品牌壁垒与产品技术形象、软硬件优化层面起到立竿见影的效果。

相对来说,国外巨头更倾向于在底层掌控这种核心竞争力。

比如从国外巨头来看,苹果、高通之外,谷歌也在计划在即将推出的 Pixel 6 智能手机配备其自研的SoC芯片。其代号为“Whitechapel”,这颗芯片基于5nm工艺打造,由谷歌与三星半导体部门联合开发。

据日经亚洲报道,谷歌计划开发自己的芯片设计,以取代英特尔、AMD、联发科和其他品牌提供的 CPU。

从国内来看,手机厂商自研影像芯片对市场和消费者也是好事,毕竟,愿意下场做芯片已是一个巨大的进步,ISP芯片的自研也能在一定程度上提升品牌形象,打造差异化亮点,一定程度上也能促进芯片产业的发展,人才体系的建立等,但如果要实现自研芯片从专用芯片到通用SoC芯片的突破,还有很长的路。

在今天的智能手机市场,时代与人心已经发生变化,手机消费者也在成长与成熟,不再是过去容易被忽悠的小白,国内部分厂商打出了自研ISP芯片的牌面,但在SoC芯片上还是以联发科和高通芯片为主,在代表核心能力层面的SoC芯片依然没有打出自己的差异化优势,当然,如前所述,厂商们都想攻克SoC芯片,但实力层面还不允许。

但笔者建议,厂商们不宜在宣传营销层面过度拔高,或者混淆ISP芯片与SoC芯片的概念、差距与不同。

毕竟,ISP芯片与一般人心目中认可的能代表底层核心技术的SoC芯片——还是存在巨大的差距。如果在面向消费者的营销层面引发的期望过高,但实际技术底蕴却并未达到该层次,往往会给予消费者预期落空的失落感,并不利于产品与品牌循序渐进的站稳高端市场。

从这个意义来看,要长期坐稳高端市场,从周边专用芯片入手来积累技术底蕴、推高品牌溢价不失为一个破局的思路,但最终的目标可能依然还是需直面旗舰级主芯片—SoC,这可能厂商们走到一定高度之后,绕不过去的一道坎。

【本文由投资界合作伙伴微信公众号:热点微评授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。