作为近几年*的“黑天鹅”,新冠疫情一头扎进全球化市场,砸起了巨大的水花,也为各行各业的经济发展蒙上了一层纱,无数行业因此遭受重创。

但与之强挂钩的医疗行业却是个例外,疫情的出现为行业的红火发展加了一把薪柴,数字大健康市场正经历着前所未有的增长契机。据中国互联网信息中心统计,截至2020年底,数字医疗共服务2.15亿在线用户,渗透率高达21.7%。

2021年,共有34家大健康领域的企业赴港上市,叮当健康也在其中。

作为即时药品零售的先行者,秉承“28分钟送达”原则,叮当健康自2014年诞生起就备受资本青睐,所获融资金额更是超过了30亿元。然而,这样一家“明星”公司却首战失利。短短6个月后,该公司在港交所的上市申请材料已经“失效”。

9个月后,叮当健康在今年3月16日第二次冲击港股,再次向港交所递交招股书,此次IPO的联席保荐人仍由中金公司和招银国际担任。

叮当健康此前为何“出师不利”,历时9个月后,其业务发展、营收状况如何?未来又将如何向资本市场交出一个满意的答卷?泡腾VC研究员依据其发展时间线,梳理了叮当健康这一IPO的两次上市历程及发展概况,一起来看看。

叮当健康发展简史(泡腾VC整理)

01、从“轻”到“重”

2014年,O2O的浪潮席卷全国各行各业,医疗健康领域也不例外。仁和集团的董事长兼CEO——杨文龙嗅到商机,创办了数字零售药房“叮当快药”,主打全天候28分钟送药上门的“快送”服务。

成立之初,叮当健康的经营模式是与线下的药店进行合作。由于供给端在药房,叮当健康只扮演交易平台的角色,在实际操作中出现了很多问题。比如,非24小时营业药店无法及时供货、起送费用产生分歧等等,一再出现的矛盾导致“28分钟送药上门”的服务承诺难以得到有力的保障。

此路不通另寻它路,做交易平台的轻资产模式跑不通,那就转向“自营药房+自建配送团队”的重资产模式。2016年初,叮当健康开始在北京、上海等核心城市布局线下智慧药房连锁店,并建立自有的药品配送系统和团队。这一战略调整也颇有成效,年末,公司在北京市场的单日订单量就突破了2万。

2017年,叮当健康在包含北上广深在内的7座城市,建立了超过200家自营门店。随后,在2018年年底,公司启动“百城千店”计划,期望在3年内覆盖300个城市、开设2000家药店。截至最新的招股书披露日,叮当健康已在17个城市建立348家智慧药房。

不过,由轻资产向重资产的模式转变并未为公司寻得一条一通百通的道路,从公司连年不断的亏损状况就能略窥一二。自2018年至2021年,叮当快药的净亏损则分别为1.03 亿元、2.74亿元、9.20亿元、15.99亿元,亏损逐年递增,至今尚未盈利。

除了数字医药零售业务外,叮当健康也在积极探索新业务,如在线诊疗、慢病与健康管理,欲打造“医、药、检、险”健康生态。目前,公司的医疗团队拥有18名全职、73名兼职医生,800多名第三方机构的合作医生,及427名药师。这支团队除了为用户提供在线诊疗服务外,还为用户指导慢性病相关的专业问题,包括用药剂量、处方续方、医疗健康知识管理等。

新业务能否撬动营收增长,为叮当健康带来利润,还需要时间的检验。不过,纵观大健康行业,赚钱的机构靠的还是卖药。

02、行业第三的首战失利

行业总览

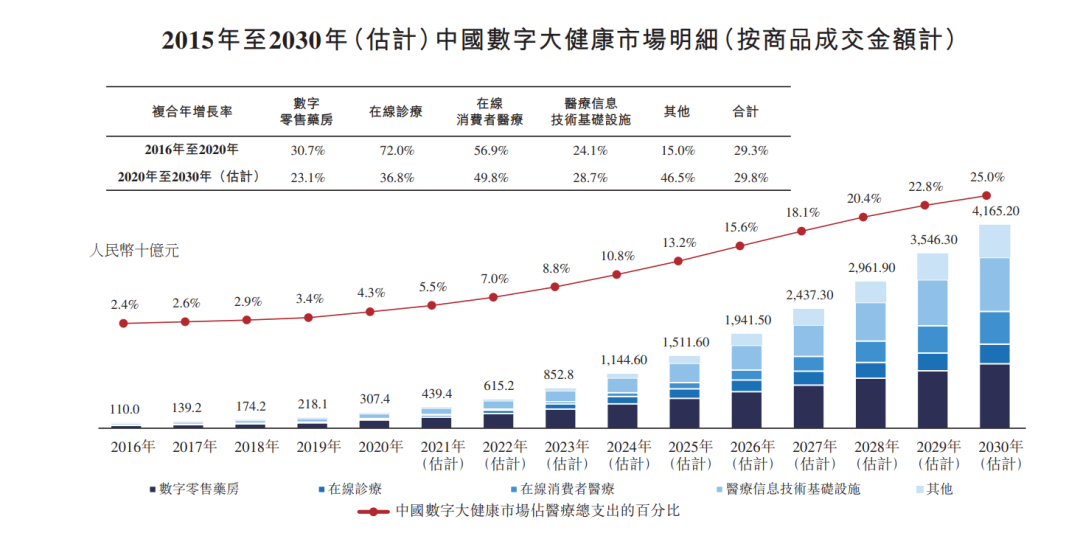

据弗若斯特沙利文报告,中国大健康市场存在巨大潜力。

2020年的医疗总支出超过7.2万亿元,预计将在2030年达到17.7万亿元,复合年增长率为9.3%。此外,中国65岁及以上人口正在不断增长,预计在2030年将达到总人口的21.9%。

数字大健康市场的市场规模在2020年达到3,074亿元,预计将在2030年达到4.2万亿元。

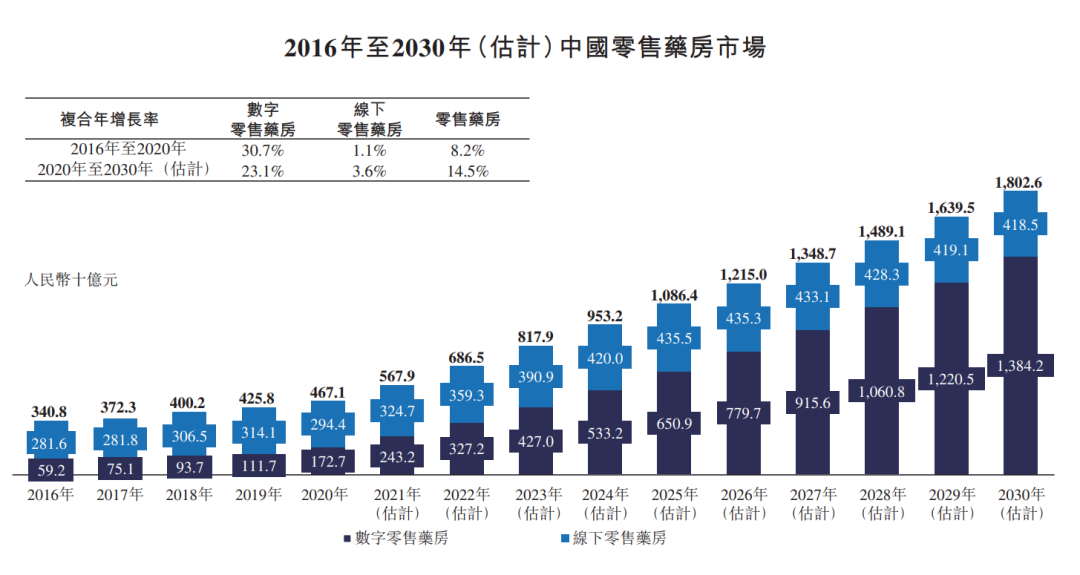

数字零售药房是这一市场的核心细分领域,也是叮当健康及京东健康等互联网势力的核心业务。2020年,中国数字零售药房商品成交金额达1,727亿元,预期将于2030年达到1.4万亿元。

(来源:招股书)

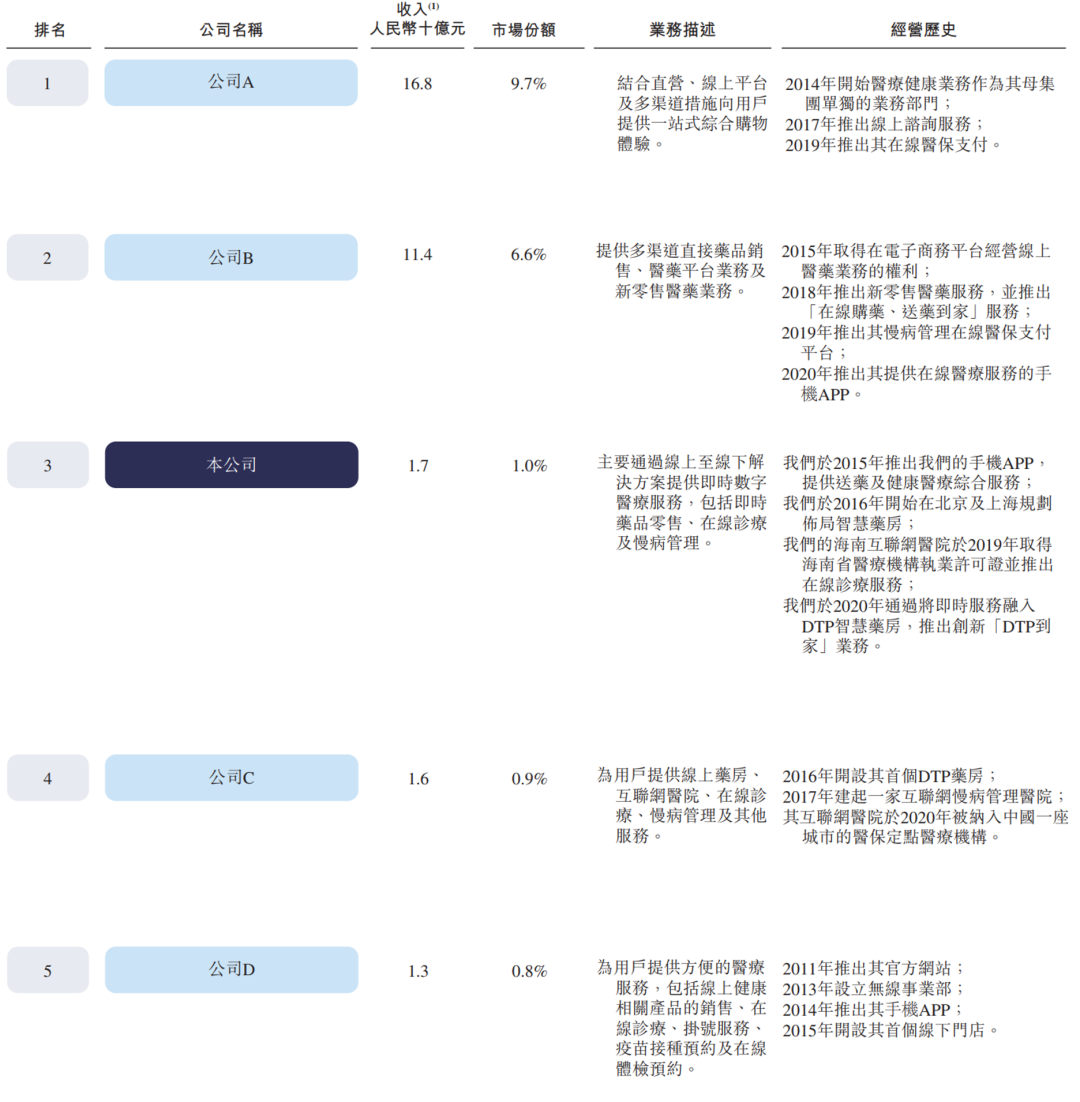

那么作为即时药品零售的先行者,叮当健康在数字零售药房市场的实际表现又如何呢?

基于2020年的收入情况,公司的市场份额仅1.0%,排名第3,与后两位差距不大。但与排名Top2的公司相比,无论是收入规模还是市场份额,差距都十分显著。两家公司线上直销产生的年收益均在百亿元以上,市场份额分别为9.7%、6.6%。据推测,这两家公司应系阿里健康、京东健康。

(来源:招股书)

03、首次上市折戟

2021年6月8日,叮当健康完成了2.2亿美元的C轮融资。十几天之后,该公司首次向港交所递交上市申请。

不过这之前,公司还发生了一个“小插曲”。5月20日,包括泰康人寿在内的18名机构股东集体退出,俞雷、于庆龙、冯钢等11名董事/监事从主要人员中退出。其中,俞雷此前为叮当快药CEO,冯钢为东南事业部总经理,公司的注册资本也接近腰斩。

有媒体将此解读为,叮当健康在筹备上市,也有人猜测,公司可能业绩低于预期且现金流出现了问题。

外界的质疑声,似乎也为公司首次递表失败埋下了伏笔。

从当时披露的数据来看,叮当健康“烧钱但不赚钱”的问题已经比较明显了。仅2021年Q1季度,公司的净亏损已达到7.67亿元,逼近2020年全年亏损9.2亿元。即使是经调整净亏损,一个季度也达到了0.88亿元,而这一指标在2018年-2020年的全年分别为0.7亿元、1.23亿元、1.49亿元。

在疫情的加持下,叮当健康的快药业务年销售总订单量(线上直营渠道+线下渠道)从2019年的2640万单,增至2020年的4050万单,增长53.4%。为何亏损反而扩大了呢?

问题还是要说回「自营药房+自建配送」的重资产模式。近年来,公司的战略目标从“百城千店”到“千城万店”,然而实际效果并不理想,不断加速的网点布局,带来了不断抬升的成本。此外,叮当健康的智慧药房仅有300多家,无法与线下药品零售巨头老百姓药房近5000家门店的规模抗衡。

线下渠道规模太小,即便单店的年销售额十分客观(500万元以上),也溅不起太大的水花。线上渠道,又背负着高昂的营销成本。2020年的整体销售及市场推广开支,占到总收入的19.8%。

不过,亏钱不是本轮上市失败的全部原因,强大的竞争对手无一不对叮当健康的市场份额虎视眈眈。叮当目前正处于一个比“下”不足,比“上”也不足的尴尬境地。

对比传统线下零售药店,在规模和覆盖情况上,叮当健康的智慧药店难以与之抗衡。传统药店的密集程度,可以让患者很方便地完成购买。而若要求快,美团、饿了么等平台一样可以实现。

而对比线上平台,京东健康、阿里健康等主要竞对,叮当健康在流量、运力甚至营销手段上,都远不及这些身经百战的互联网巨头。京东健康背后,是京东多年深耕完善的物流仓储体系;阿里健康背后,是国内Top1的电商平台和搭建多年的本地生活服务生态。流量方面,彼时招股书中披露的注册用户总数为2,800万(最新数据3,300万),而巨头们早已突破年活跃用户1亿人。

此外,出师不利也受到行业波动的影响。

2021年,中国互联网企业进入下行周期。互联网医疗股也遭遇大幅回调。彼时,阿里健康股价一度腰斩,京东健康、平安好医生也遭遇震荡下行。而在阿里健康发布的2022财年中期业绩报告中显示,期内亏损高达2.32亿元。

二级市场的萎靡和巨头的业绩表现,动摇了资本的信心。“内忧外患”叠加,叮当健康首战失利也就能说得通了。

不过,短暂的失利还未蔓延成定局。

03、第二份“答卷”

2022年3月16日,叮当健康二度递表。

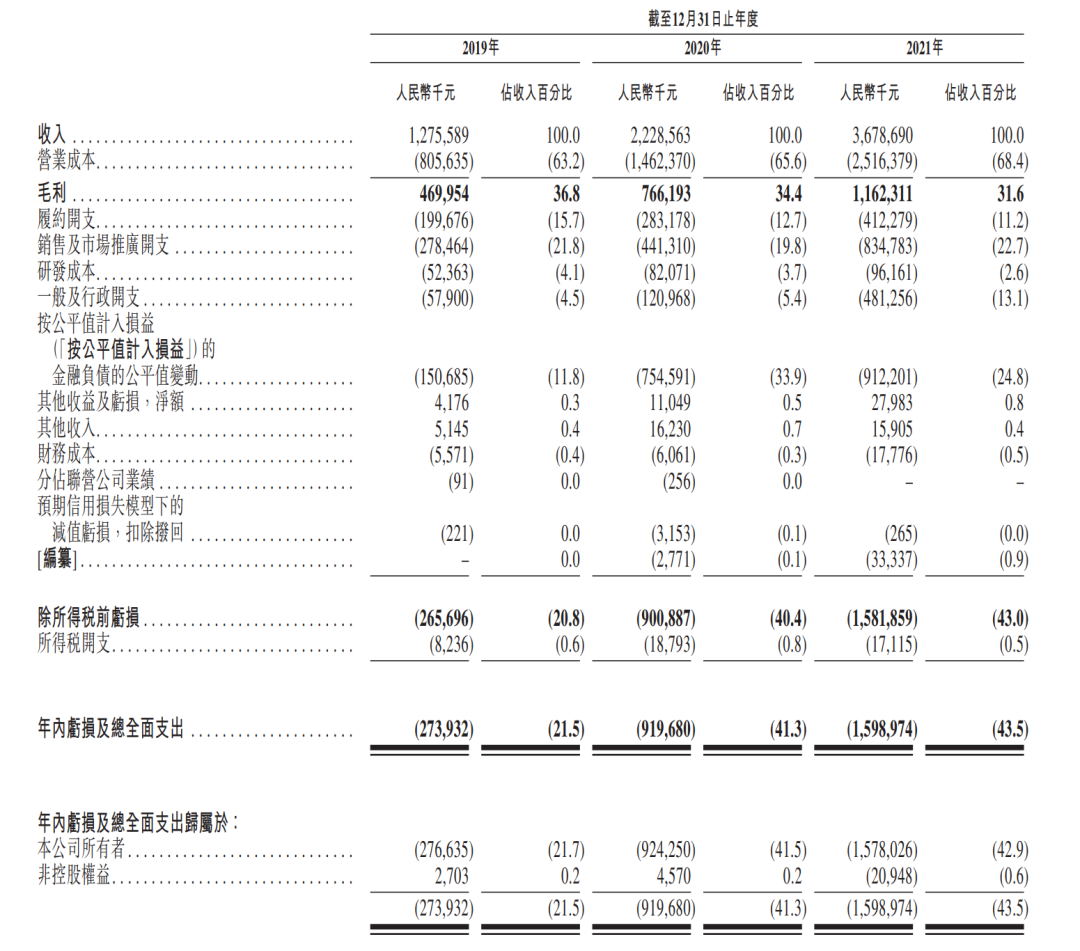

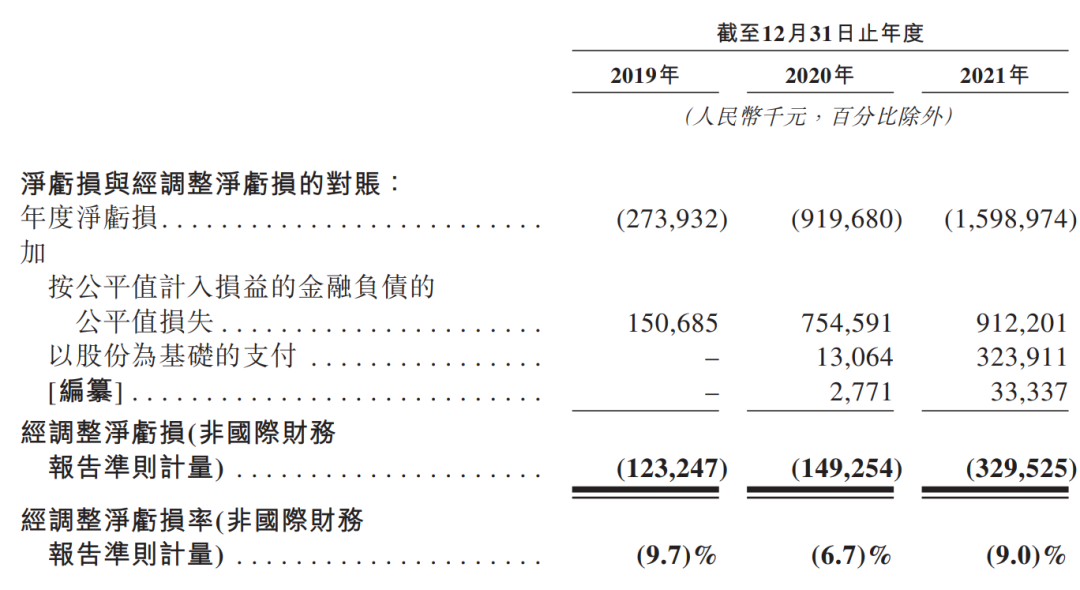

据最新招股书披露,自2019年至2021年,叮当健康的收入分别为12.76 亿元、22.29 亿元、36.8亿元,年度净亏损分别为2.74亿元、9.20亿元、15.99亿元,分别占当年总收入的21.5%、41.3%、43.5%。公司的收入在逐年扩大,但增幅收窄。而与之相对的,亏损却在不断扩大。

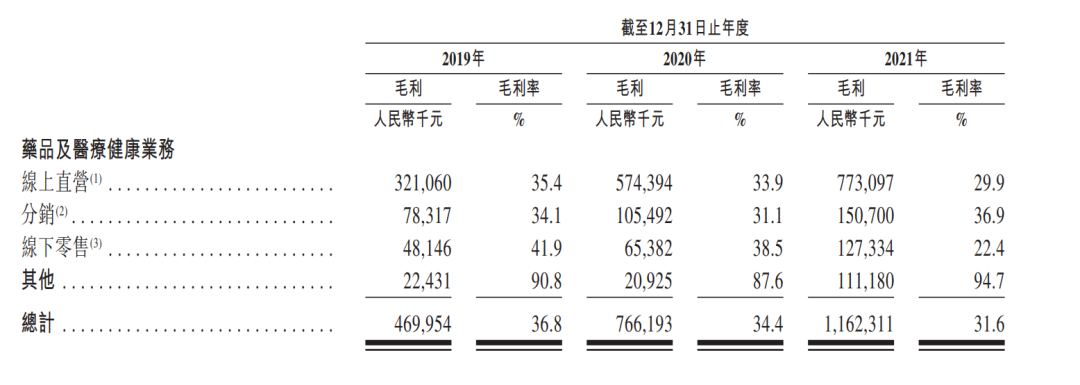

再看毛利的表现,据招股书显示,叮当健康近3年的毛利率正逐年降低,从36.8%降至31.6%。不过,相较于其他竞对,公司受益于自营药店的模式,毛利仍是比较高的。阿里健康的毛利率维持在20%左右,京东健康的毛利率稍高,但并未达到30%。

问题在于,高毛利为什么换来的还是连年的高额亏损呢?主要系高额的营业成本(占收入68.4%)、销售及市场推广开支外、履约开支,以及金融负债的公平值变动损失、以股份为基础的支付的影响。招股书指出,营业成本主要由产品采购、运输的费用构成;而履约开支主要指的是物流、仓储服务开支。

市场营销开支在去年达到最高,占总收入的22.7%,可见公司为了提高品牌知名度、拓展市场还是下了一番苦功夫。而与之相对应的是仅有2.6%的研发成本。基于此,将叮当健康当作一家营销公司,似乎不无道理。

在经过加回股份支付、金融负债公平值损失的金额,调整后的净亏损分别为1.23亿元、1.49亿元、3.30亿元。

通常来说,经调整利润更能反映公司实际的经营情况,虽然调整后的亏损大幅收窄,但亏损率依然高达9.7%、6.7%、9.0%。

值得一提的是,除了上述成本的影响外,在2019年-2021年里,公司分别向用户提供人民币补贴2.1亿元、4.1亿元、7.2亿元。每年上亿元的补贴,对本就背负高额经营成本的叮当健康来说,更是雪上加霜。

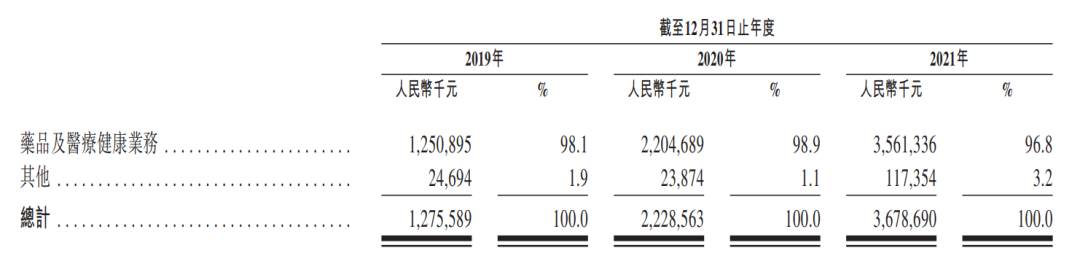

招股书数据显示,过去3年内,公司药品及医疗健康业务收入分别为12.51 亿元、22.05 亿元、35.61亿元,占总收入比例分别为 98.1%、98.9%、96.8%。药品及医疗健康业务包括线上直营、业务分销、及线下零售,营收的主要来源仍是“卖药”,其他业务带来的收入基本可以忽略不计。可见,之后布局的在线诊疗、健康管理等业务,还未形成一定规模。

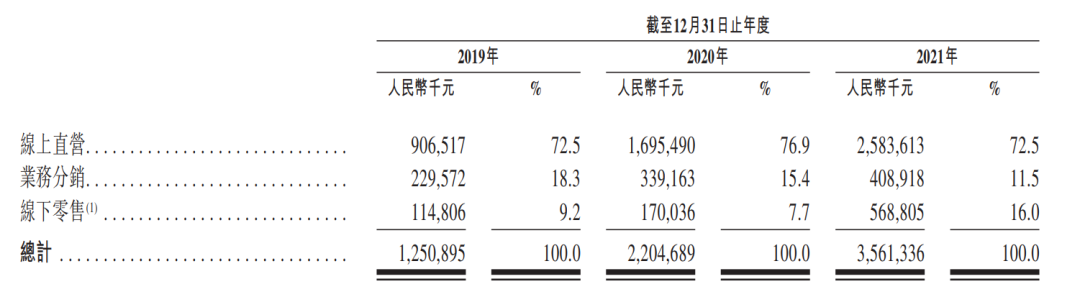

线上直营仍然是主要收入来源中的主要细分类目,其收入占药品及医疗健康业务总收入的70%以上,增长也相对稳定。而线下渠道收入的显著提升,主要由收购药房网,DTP药房数量增加影响。

线上直营业务的毛利在2019-2021年中显著提升,2021年达到7.73亿元,不过受高额补贴等因素影响,毛利率呈逐年下降趋势。

除财务数据外,本次招股书还更新了活跃用户数据,截至2021年12月31日,平台总注册用户数达到3,300万名,平均月活用户数210万,而京东健康在2021年年活跃用户数已突破1.23亿人。相比之下,差距仍未缩小。

叮当健康计划在上市后,利用资金优化技术系统、运营平台,同时提升包括建立专业医师团队在内的服务质量及业务质量,更重要的是进一步扩张业务,包括用户增长、开发智慧药房网络以提升市场占有率。同时,招股书中的风险因素部分也提及,如果智慧药房的扩张不能实现、无法完成新城市的布局,公司的业务发展将会受到重大不利影响。

综合来看,叮当健康此番交出的成绩与去年相比,并没有较为明显的进步。

04、长路漫漫

叮当健康的医药新零售模式似乎并未走通,至少从招股书披露的财务数据来看,公司何时能扭亏为盈仍是未知数。不过必须承认的是,医疗健康领域的生意并不好做。行业本身壁垒高、专业性强,投入周期长、回报慢,一切还要留待市场及时间来检验。

近期,网上传出了关于叮当快药配送的药品变质的新闻,且该药品的来源不明。同时,关于叮当健康“28分送达”的可靠性,也存在很大的争议。

烧钱不止,巨头环伺,负面新闻不断……此番冲刺能否成功?成功上市后,叮当健康又将通过什么方式来缓解亏损压力,撬动新的增长点?让我们拭目以待。

Reference:

1.《叮当健康招股说明书》

2. 《想上市的叮当健康,“28分钟”优势不再,还倒亏28亿》

3. 《叮当健康IPO路上的“三座大山”》

4. 《叮当健康IPO失利 阿里健康重返亏态 规模战差在哪?》

5. 《淘金者叮当快药,困在金山里》

6. 《18位股东集体退出,还不上市的叮当快药能否找到突围的快药方》

【本文由投资界合作伙伴微信公众号:泡腾VCer授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。