去年以来的“两进两出”,没有丝毫影响绿茶餐厅登陆资本市场的决心。近期再次更新了上市材料,重新冲击IPO。

信心来自“亮眼”的表现。

据其招股书披露,2021年我们占据0.5%的市场份额,就2021年的收入及餐厅数目而言,我们是中国第四大休闲中式餐厅运营商。

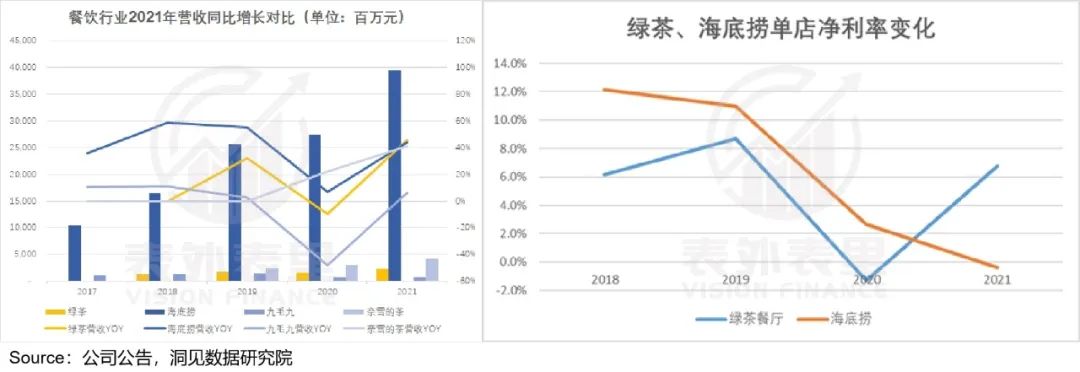

其业绩,更是笑傲江湖。如下图,2021年营收增速赶超海底捞、九毛九等;单店净利率表现,更是把标杆海底捞远远甩在后面。

但和这些写在文件里的自我标榜不同,消费反馈却是另外的景象。

网上有不少老客,疑惑表示:“如今想来恍如昨日,绿茶餐厅还在吗?”而依然会去绿茶用餐的客户,评价似乎也不太佳:

消费端遭到“冷遇”,事实上自去年3月首次IPO开始,市场针对绿茶品牌定位模糊、过气等的质疑声就没断过。

业务风评“拉胯”,财务表现“靓丽”。反常之处,必有猫腻。

本文详细拆解绿茶餐厅的财报后,发现了绿茶IPO时刻的一些“化妆术”伎俩,下面将从收入和成本两方面,为其泼上一瓶“卸妆油”,一睹为快。

营销“让利”拉动下,收入增长缺乏持续性

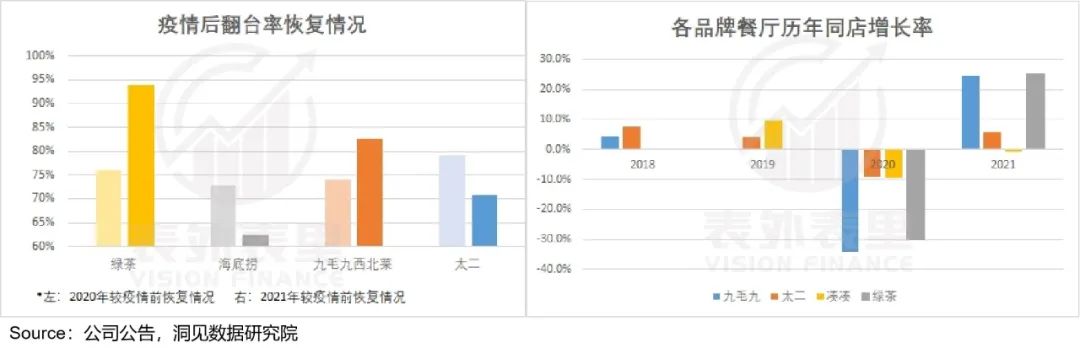

数据显示,2021年,绿茶餐厅的翻台率恢复弹性达94%,远超同行业的海底捞、太二。翻台率的强势拉动下,绿茶2021年实现同店增长率25.2%,同样优于同业。

但让人不解的是,明明论品牌力,绿茶餐厅不如海底捞;论大单品,比不过太二酸菜鱼;铺店规模上,这两年更是三家中垫底。

如此来说,业务上哪里都不出彩,那为何营收上反而是拔尖的?这和绿茶餐厅的“拔苗助长”有关。

可以看到,在大众点评、抖音等公域平台上,绿茶餐厅常年在出售8-8.5折的代金券。

而微信公众号、小程序等私域地盘上,会员折扣也一直不断,且力度很大。比如,用户免费开会员,开通即送60元新人礼包,之后享每周二会员日的半价活动等。

“实惠”的号召下,本着“有羊毛不薅乃罪过”的消费者蜂拥而来。

数据显示,2021年绿茶餐厅,代金券结账的金额同比增长132%。由此带来的客流,贡献了2021年营收增长的27%。

也就是说,2021年,绿茶近三分之一的业绩增长都是代金券拉动的。

当然,疫情环境下,企业适当促销以恢复客流量,无可厚非。但“让利”到如此程度,难免有“赔本赚吆喝”之嫌。那么,事实是否如此呢?

据招股书,促销频繁下,2021年绿茶餐厅的营销费用达到近3.3亿(占营收14.4%),同比增长83%,远大于收入的增幅46.1%。

备注:招股书显示,截至2021年,第三方服务提供商支付的服务费的增加,主要由于营销活动的渠道服务费率较高。

之所以会这样,原因在于,优惠虽然带来了客流量,却拉低了客单价。

招股书数据显示,2021年绿茶餐厅的总接待人数,同比上涨48%;而整体客单价却下降了1.3%。其中,人流量增幅*(增长37.3%)的华北地区,其客单价降幅(下降3.1%)也*。

“此消彼长”下,巨额营销带来的客流量回归,显然不太经济。

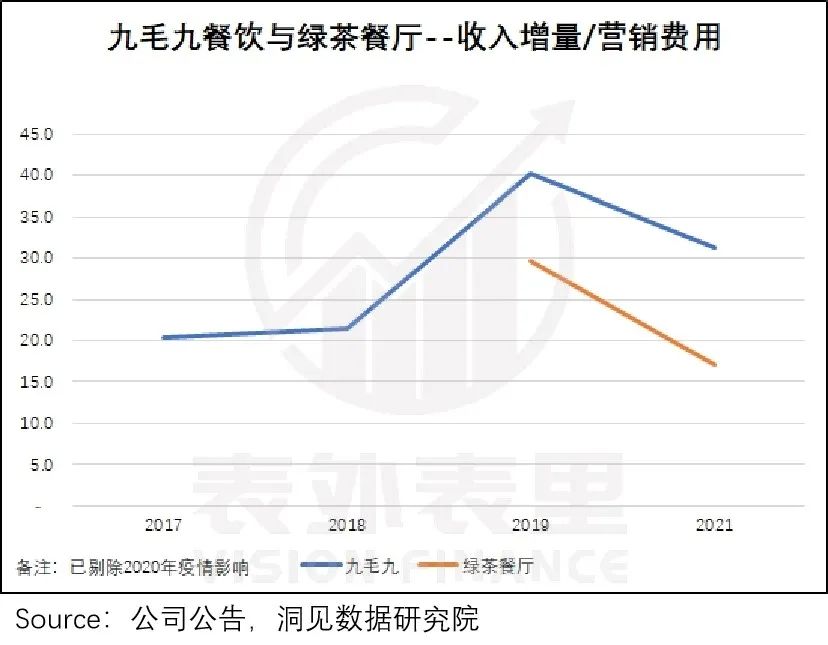

另外,从行业来看,通过营销拉动营收的投入产出比,大多会出现边际递减的情况。如下图,2019年之后,绿茶和九毛九的投入产出比都在走低。

由此来看,绿茶餐厅2021年的收入增长靓丽,是大量营销费用短期“烧”出来的结果。而这种方式,不仅投入产出比不经济,还在快速边际递减,不具可持续性。

不过,营销毕竟带来了客流量大反弹,若用户粘性能就此培养,客单价仍有恢复空间。

那么,绿茶在这一块表现如何吗?

我们在《》一文论述过,餐饮赛道的核心竞争力——产品力,要么走大单品策略获得,要么持续打造爆款产品取胜。

绿茶餐厅走的显然是爆款推新路线。据招股书:公司每年有4个研发周期,2018~2020年分别推出了94、120和147道新菜品。

但结果上似乎不尽人意,如下图,在其产品热销榜单上,排名前列的仍是早期出圈的菜品,像“面包诱惑”、“绿茶香酥烤鸡”等。而这些菜品因简单易模仿,早已是各类快餐店的“大路货”。

原有产品特色“泯然”,新产品乏力,可以看到,绿茶的口碑已远远落在同行后面。如此,收入增长的确定性岂能明晰?

综上,绿茶餐厅增收增速高的原因,无他,就是狂发代金券,折扣让利营销,客流量迅速反弹,进而拉高收入。

但这种策略不太可能一直用,一方面需要付出客单价下降的代价,ROI也会越来越不经济;另一方面,也会让品牌势能快速清零。

说白了,这种增长缺乏持续性。

最重要的是IPO之前,拼命买量做多收入,太需要警惕了。毕竟,资本市场上,放几个季度业绩,编个五年的故事,割一把走人的太多了。

当然,绿茶的业绩靓丽不只在收入方面,从数据上看,其2021年净利润反弹力度,远大于营收增长。这说明其成本端压缩力度,大于收入端提振幅度。

那么,它是怎么做到的呢?

“巧用”会计准则变更,租金控制比海底捞还好

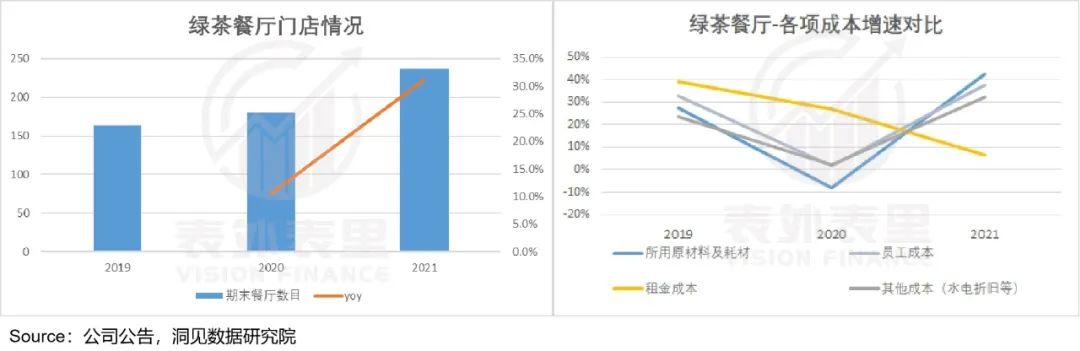

招股书显示,2020-2021年,绿茶餐厅在持续进行门店扩张。特别是2021年,门店数同比增长了31%。

一般随着门店数量的大幅增加,各项成本会和门店增长同频波动。可以看到,原材料成本、人工成本,2021年确实都有同比较大增长。

但租金成本却与实际相反,出现了同比增速下滑。

那么,为什么会这样呢?

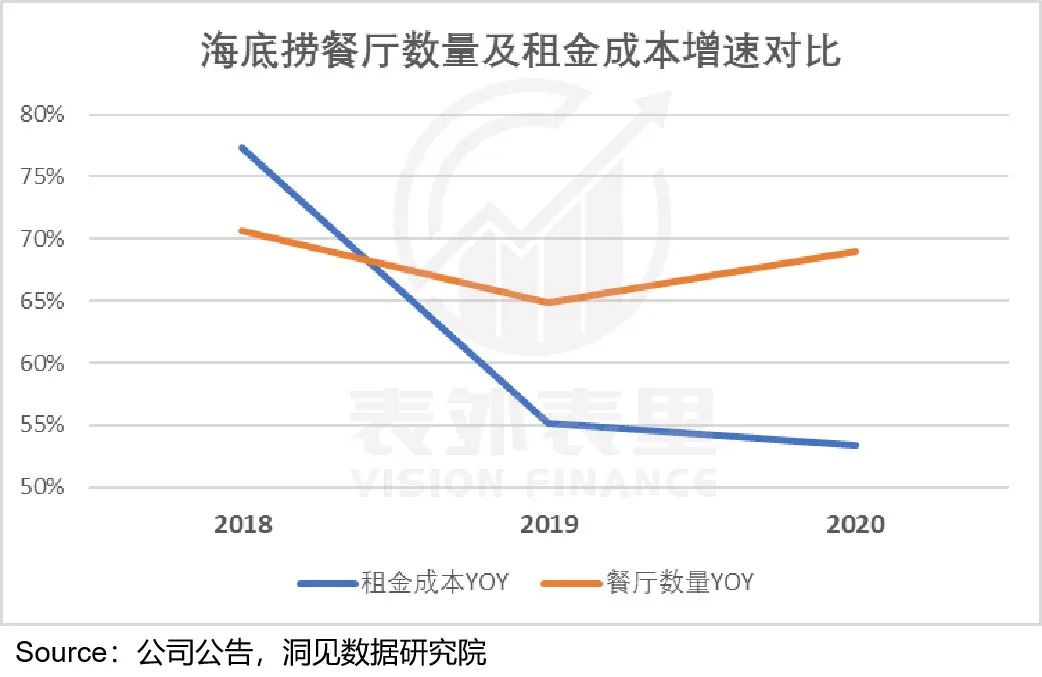

我们梳理了餐饮行业这几年的资料,发现同样的情况在海底捞身上也出现过。

如下图,2019年海底捞扩张期里,门店同比增长65%,租金成本同比增加55%。

针对该反常,海底捞当时(2019H1财报)的解释是:物业租金及相关开支同比下降,源于首次应用国际财务报告准则第16号。

也就是说,新的财务准则,降低了租金成本。而绿茶餐厅也利用了这一准则变更。

但海底捞当年只是增速不匹配,门店数增长65%,租金增加55%,差距为10个点;

而到了绿茶这里,发现增速差更大,门店数增长35%,租金支出增长6%,差距是29个百分点,大约是海底捞的三倍。

如此反常,必有蹊跷。下面,我们来详细探究。

资料显示,IFRS 16新准则2019年1月正式实行,一个重要的改变是:所有重大租赁不再区分融资租赁和经营租赁,统作融资租赁处理。

这有什么影响呢?

准则变化后,一部分原先的经营租赁必须资本化处理。由此一来,部分租金记作资产,利润表中租金成本就会相应下降,具有数据“迷惑性”,具体变化过程如下图:

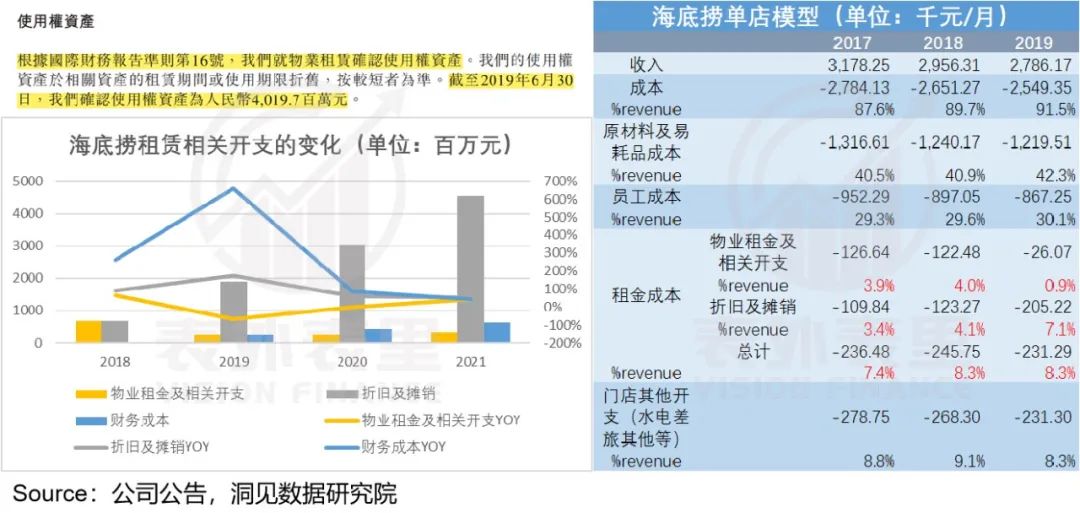

以海底捞来说,2019年准则调整后,确实立竿见影——资产负债表中,使用权资本(固定资产的一种)增加;而利润表中,租金开支减少,使用权资本折旧、利息费用增加。

换句话说,单店房租支出是「租金开支+折旧」的总和,利息费用归于总部。正常处理下,单店房租不会出现太大变动。

(逻辑是租金开支被资本化处理,增加到了固定资产中,而这部分增加的资产需要计提折旧,于是折旧开支增加。)

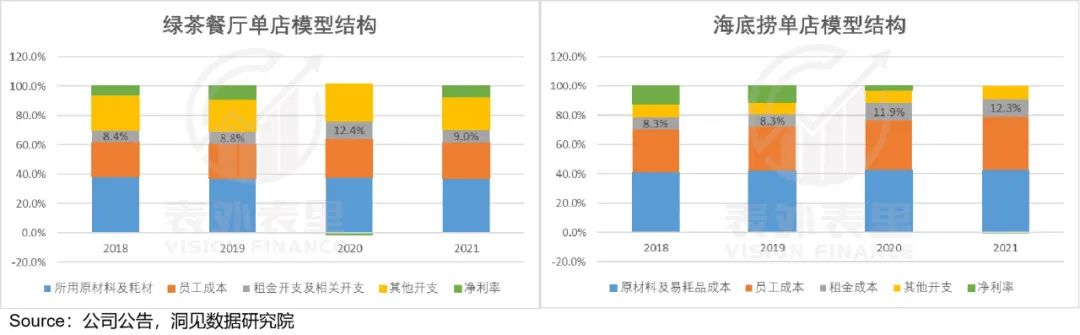

如下图,2019年,海底捞实际单店「房租支出」占营收比并没有下降,确实和原有水平持平(合计占营收比为8.3%)。

绿茶餐厅也进行了类似的资本化处理,但我们发现其处理方式更为“机智”。

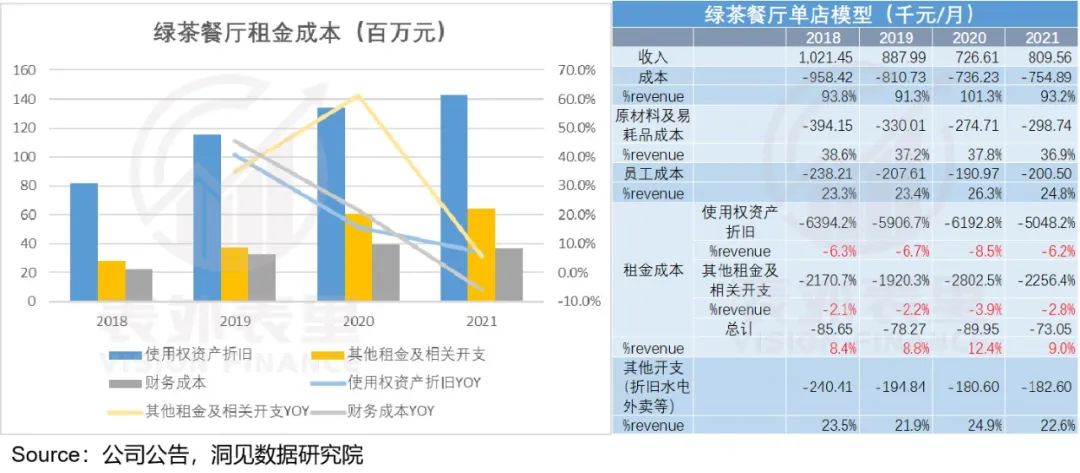

我们以绿茶餐厅会计变更前的租金水平(2020年)为基准,测算显示,其2021年的整体租金理论应为2.54亿。然而招股书中其实际租金数额为2.069亿,大概有近4800万租金的“缺口”。

备注:2020年单店租金成本为108万,得出2021年租金成本大概为1.08*236=2.54亿。

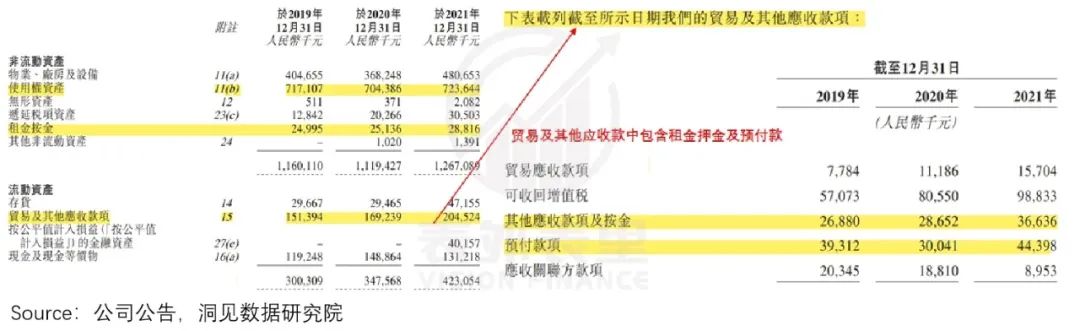

实际上,我们又恰好发现了一些“巧合”地方。

如下图,使用权资产同比增加1900万;此外,和租金押金、预付款有关的“预付和其他应收及按金”(查阅附注,该会计科目与租金处理有关,由此产生相关的资产)共增加了2600万。两项合计,增加了4500万。

换句话说,绿茶餐厅利用租赁准则的变更将本该发生在当期的房租成本,“处理”到了资产中。这样一来,企业“美化”其租赁成本,进而抬高利润。

典型会计里的“成本费用后置化”策略。

考虑到IPO的举动,这就像在“相亲”前,化了一个浓浓的“好嫁”妆。

而这与租赁准则变更的初衷——方便利益相关者理解企业的情况,背道而驰不说,已经发生的租赁成本,也不会永远待在资产中,迟早会“现形”(后续可能会产生“计提雷”)。

除利用准则变更进行租赁资本化外,绿茶对利润表的处理也有点“非常规”——租金开支转换为使用权资产后,其折旧并没有按常规处理,也没有产生更多的利息费用。

如下图,利润表里绿茶餐厅的折旧、财务成本(利息费用),没有像海底捞那样上涨,而是都在下降。换句话说,不仅降低了门店房租「租金开支+折旧」,也没有相应增加总部开支。

对此,绿茶餐厅(招股书)的解释是:使用权资产折旧占营收比减少,源于后疫情时代的消费反弹;财务成本减少,源于新租赁的抵销。

这样的解释,投资者信与不信,见仁见智。

但可以看到的是,如此“美化”处理下,绿茶餐厅的单店租金成本(租金开支+折旧)控制,做得比海底捞还好。如下图,2021比海底捞低3个点。

众所周知,海底捞在租金成本方面,一向有议价权优势。

比如,可能会有人为了吃海底捞,专门去某个商场,从而为商场引流。这在百度热度指数上,就有一定印证。

基于“自带流量”属性,一方面,商场在租金上会让利海底捞——据调研,海底捞一线城市的免租期在3-6个月,部分商场6个月以上,二三线城市免租期在6个月-2年不等。另一方面,可以开在商场角落、边缘位置。

由此,海底捞的门店面积虽大,但租金相对较低。

而上述说过绿茶产品“泯然众人”,自身热度也在下滑,由此其很难在租金上有主导权。比如,调研显示,绿茶的免租期仅有3个月。

同时,据其招股书:我们的餐厅一般位于人流畅旺的地点。

综合来看,绿茶的租金成本理论上不太好控制的。

只是其“机智”地利用了会计准则变更的契机,给成本端化了个“好嫁”妆。再加上收入端“烧”出来的增长释放,整个单店效率看着“可靠”起来。

十多年过去,绿茶餐厅从消费者标榜不落伍的潮流,变成了吃过的人“记不起“,没吃过的人“不知道”的存在。

但与绿茶业务风评“惨淡”的表现相反,其招股书批露的业绩表现,却直接碾压曾经的行业标杆“海底捞”。

而通过细扒绿茶“欲说还休”的招股书,可以发现靓丽的业绩,一方面来自收入端大秀“财技”,营销供出短期收入释放;另一方面,成本端巧用会计准则变更契机,大力美化租金成本。

如此“化妆术”,其增长持续性如何,似乎不言而喻。

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。