「买量成本」,已经成为一个公认很烧钱但没有办法避免的事情。

往期游戏新知也曾经谈到过游戏公司沦为流量媒体打工人的话题,早年买量的优势在于让游戏可能花更少的钱触达更多更精准的用户。而现在买量似乎成为了一座压在游戏身上的大山,无论公司大小都很难避开买量。

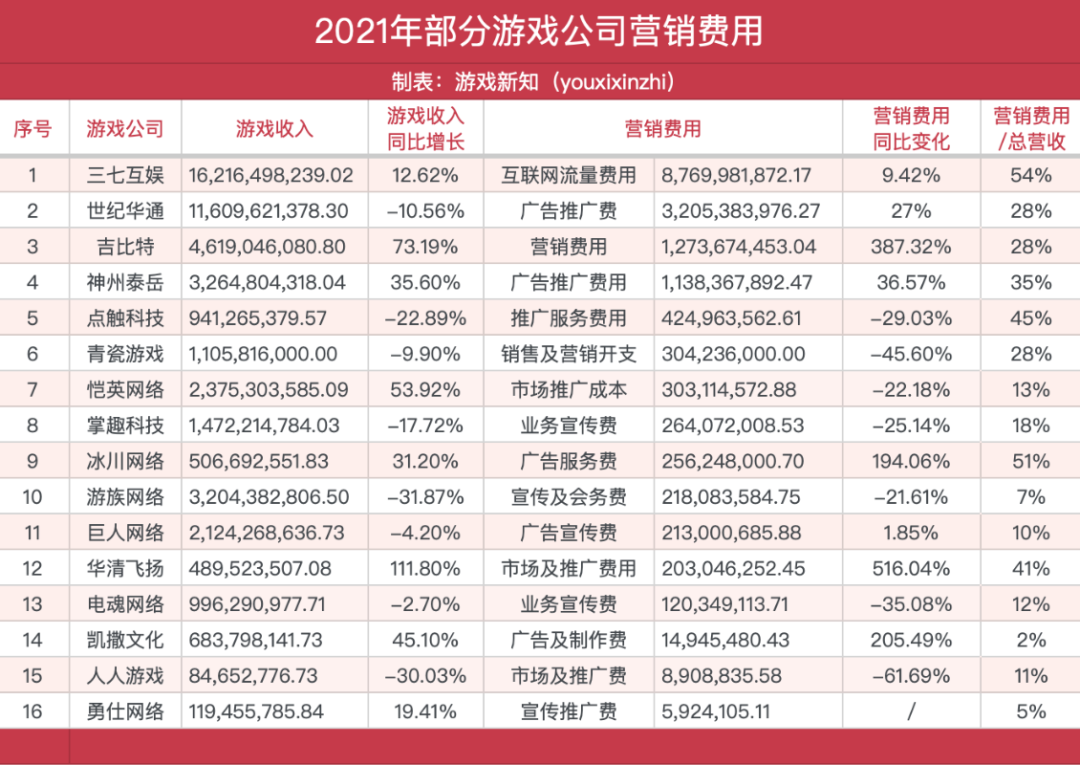

近期游戏新知在关注公司的公开数据(2021年年度数据)发现,2021年在市场新品减少、整体不乐观的情况下,本就高昂的买量支出还在不断增高:

三七互娱互联网流量费用高达89.70亿元,在前年的基础上涨了9.42%;

世纪华通广告推广费达32.05亿元,同比上涨27%;

吉比特营销费用12.73亿元,同比暴涨了387.32%;

冰川网络广告服务费用2.56亿元,同比上涨了194.06%;

华清飞扬市场及推广费用2.03亿元,同比上涨了516.04%;

勇仕网络是《碧蓝航线》研发商,去年开始试水运营新游戏就花了590多万宣传推广费。

一些头部的游戏公司在营收难以破百万规模的情况下,「营销费用」已经轻松破10亿元了。而对买量颇为依赖的大公司更是营销费用都往百万级别冲刺了。

而这些游戏厂商还是属于比较幸运的一批,毕竟他们还有产品让其投入高昂的买量费用,而且大部分投入都换来了营业收入的增长。

营销费用暴涨的吉比特,去年有《一念逍遥》《地下城堡 3:魂之诗》《摩尔庄园》等新游戏上线,老产品《问道手游》也比较稳健需要持续推广,在这样的局面之下其营销费用暴涨387.32%,营业收入涨73.19%的成绩。

冰川网络加大了对《远征2手游》的广告投放,此外出海游戏《X-Hero》也加大了推广幅度,导致了广告服务费用的上涨,而且两款产品的表现还未达到预期。但好歹整体营收还是上升的态势。

那些营销费用明显减少的公司,收入也毫无意外的下跌。如游族网络、掌趣科技、青瓷游戏、点触科技和人人游戏的营销费用均下跌了20%以上,收入也跟着下跌。

显然,厂商几乎没有第二条路可以走。

早年有从业者将游戏的买量费占收入超三成看作是一件很可怕的事情,这样会极大程度压缩游戏的利润。而今营销成本占到公司营收超30%的公司并不在少数,对买量投入相对依赖的公司还可能超过50%。A股上市公司中就有三七互娱、冰川网络、点触科技和华清飞扬等公司的营销费用占营收超40%。

近年来游戏爆款的流水门槛越来越高,而背后赚取的利润远没有那么美丽。从单款产品也能看到,为一款游戏投入上亿元进行推广已经不是什么新鲜事情了。从公开获知的信息里,年推广费超一亿元的就能找到6款,如华清飞扬旗下的《龙与少女交响曲》推广费高达1.88亿元,库洛研发的《战双帕弥什》也高达1.4亿,掌趣科技的《一拳超人:最强之男》投入高达1.1亿。而出海公司壳木游戏更是为旗下的《Age of Origins》砸了5.79亿元。

上述的公司和游戏都还不是从业者印象中的「买量游戏」,可见其中的支出成本之高。

我们也可以看到还有一些公司是能够把(营销费用/总营收)的数据拿捏在10%以下,而他们基本属于不做发行或者是无产品可推的情况。

前阵子网络上出现了游戏行业暴利的言论,其中重要的一个论据是游戏制作成本非常低,成本主要来源于研发费用,再简而言之就是雇佣的研发员工所产生的薪酬。以目前的市场程度来说,制作一款商业化游戏的成本是动辄上千万上亿元的,而且一款游戏诞生之后是否能够获得市场成功,需要付出营销买量费还要占更大的比重。

根据上述统计的数据可知,像吉比特、青瓷游戏、点触科技这样研发能力算是比较优越的公司,依然需要大量的营销支出将游戏推向市场,而他们的营销费用也高于研发的支出。

能够让研发支出高于营销费用的,多处于这两类的游戏公司:

一是不怎么涉及发行的公司。如勇仕网络,旗下研发的《碧蓝航线》交由B站发行运营,故而可以转移推广费。但是他们的新产品也在尝试自运营,相信未来维持也很难保持住低营销投入的局面。

一是现有游戏业务出现颓势的公司,老产品十分稳定或不太具备推广价值,新产品尚且稀缺,此时会出现研发高于营销的情况。如游族网络、恺英网络、巨人网络和掌趣科技,都急需新的产品来维持公司的增长。

看到这里大家也就明白了,游戏还是难以避免给流量媒体打工的命数。也正是如此,在如何低价获得优质用户的这门学问里,游戏厂商从来没有松懈过。后续游戏新知会持续报道。

【本文由投资界合作伙伴微信公众号:游戏新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。