提起江苏首富,你*想到的会是谁?

在大多数人眼中,刘强东似乎是这个称号的最有力竞争者。实际上,在2021年胡润百富榜上,陈建华、范红卫夫妇,以1790亿财富位列榜单第12位,超过京东创始人刘强东这一江苏杰出草根富豪代表。

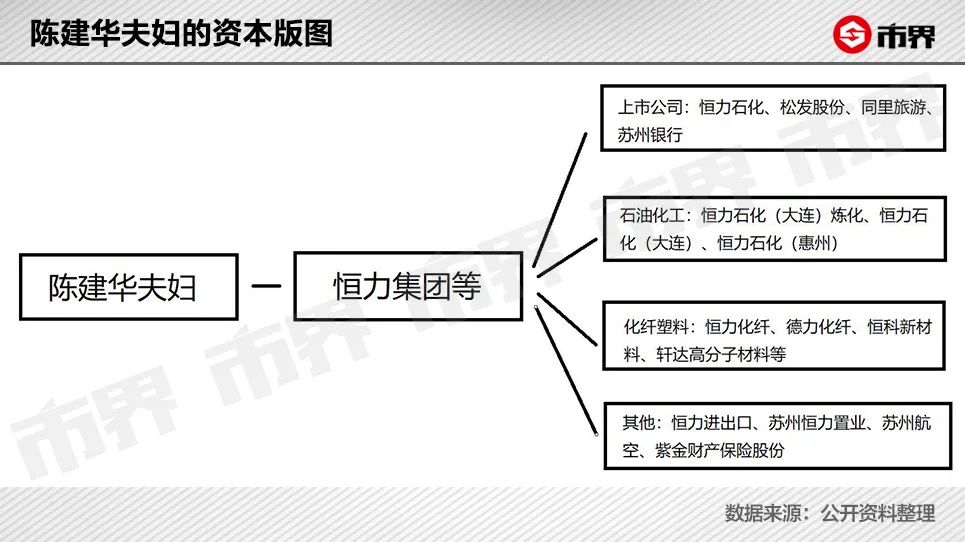

陈建华夫妇是恒力集团的创始人和掌舵者,他们的千亿财富正是来源于此,恒力的吸金能力与京东和华为等知名民企齐名。2021中国民营企业500强榜单显示,华为投资控股、京东集团和恒力集团,分别以8914亿、7686亿及6953亿元总营收(2020年数据),位居榜单前三位,并远超阿里、腾讯以及万科等国内知名企业。

恒力官网数据显示,集团2021年实现销售收入7323亿元,再度增长5.3%,位列世界500强第67位、中国企业500强第21位。遭遇困局的华为,2021年销售收入只有6368亿元,被恒力超越近千亿。目前,恒力集团旗下有恒力石化、松发股份、同里旅游三家上市公司,实控人均为陈建华夫妇。

01、高增长、高负债

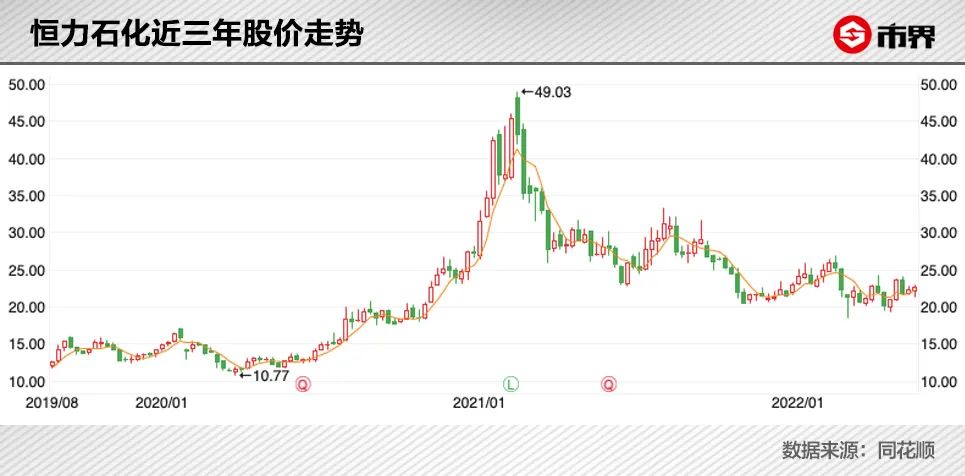

作为恒力集团旗下最重要子公司之一的恒力石化,由于前段时间股价的持续暴跌,导致身为实控人的陈建华夫妇,身家出现大幅下滑。

截至5月27日收盘,恒力石化报22.72元/股,总市值1599亿元。从2021年2月高点的48.48元/股算起,恒力石化一年三个月以来,股价累计暴跌53%,市值蒸发1813亿元。截至2022年*季度,陈建华夫妇通过恒能投资(大连)、恒力集团、德诚利国际集团以及直接持股,合计持有恒力石化64%股份。这也意味着,陈建华夫妇因此损失了约1160亿身家。

不过,这并不影响陈建华夫妇通过恒力石化“捞金”。5月25日晚间,恒力石化发布2021年年度权益分派实施公告,每股派发现金红利1.01元(含税),共计派发现金红利71.1亿元,占年度净利润的45.2%,规模创下历史新高。而陈建华夫妇可拿到其中的接近三分之二,也就是45.5亿元。

此外,就在5月12日,恒力石化发布公告称,身为实际控制人之一的范红卫,于5月11日通过大宗交易方式,减持9461.18万股股份,占总股本的1.34%,金额高达22.7亿元。而范红卫此番套现20多亿,主要是为给员工持股计划提供股份。

范红卫套现当日,恒力石化称,公司第六期员工持股计划,通过受让公司回购的本公司股票及二级市场集中竞价交易的方式,持有总股本4.14%股份,成交金额约68.38亿元。简单来说,这种员工持股操作,不仅可在资本市场直接刺激股价,还能有效调动员工积极性,从而带动业绩发展,进一步影响股价走势。

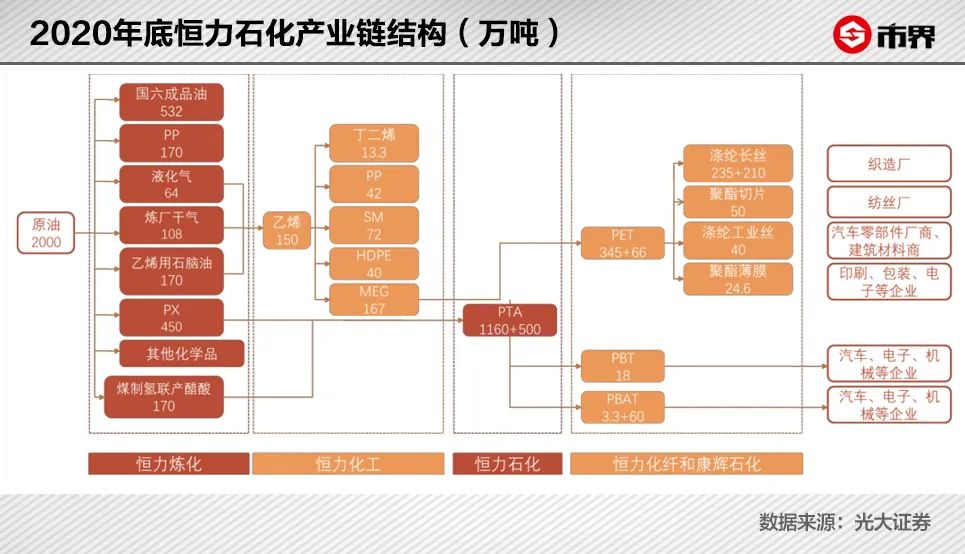

4月7日晚间,自比苦干“老黄牛”的恒力石化,交出了2021年年报,实现营收1980亿元,同比增长29.92%,远超集团整体增幅,实现净利润155.38亿元,同比增长15.1%,其中身为三大板块之首的炼化产品实现营收1049亿元,占营收比重的53%,PTA实现营收482亿元,占营收比重的24.3%,聚酯产品实现营收273亿元,占营收13.8%。

至于恒力石化为何如此赚钱,其业务在外界看来纷繁复杂,其实细细研究就会发现,公司所有业务基本围绕着石油这一“工业血液”展开,并围绕产业上下游,进行较为全面的产业链布局,而石油产品目前可加工出超过5000种重要的有机合成原料,如经久耐用的涤纶、尼纶、腈纶等合成纤维、苯胺染料、化肥等。

加之2021年原油价格大涨,同期各类石油化工产品亦均迎来价格上涨。光大证券研报显示,恒力石化2021年上游炼化产品平均售价4527元/吨,同比增长26%。

大规模的产能,确立了恒力在石油炼化、PTA等领域的显著优势,但也正因此,导致恒力石化最近几年的负债不断上涨,从2017年的123亿元,暴增至2021年的1530亿元,四年增长超1400亿元,增幅达1144%。就连投资者都忍不住问道,“公司负债率过高,要谨防高负债房地产企业式崩塌”。

董秘给出的答复是,“主要是新建项目较多,尤其是从此前的“PTA-聚酯”产业链,向上延伸到全产业链一体化化工新材料的公司,像2000万吨/年炼化一体化项目投资约562亿元,150万吨/年乙烯项目投资约210亿元,而随着项目陆续投产运营,公司资产负债率会逐渐降低。”

02、豪赌与抄底

陈建华能坐拥千亿资产,并非完全来自偶然,恰恰相反,他是个很敢赌的人,并成功抓住时代的机遇多次抄底,从而滚大资本雪球。正如“股神”巴菲特的那句名言,“别人疯狂时我恐惧,别人恐惧时我疯狂。”

出生于1971年的陈建华,没有什么惊人的出身,与老乡刘强东一样,是个白手起家者。虽然长在苏州盛泽这个自古闻名的“丝绸之府”,但最初辍学的他却是靠在工地和水泥混饭吃,直到一次摔伤,让陈建华不仅一时无法动弹,还落下腰椎病,不能从事剧烈的劳动。

不到20岁的陈建华,在休养一段时间后,看到了家乡的优势,做起收废丝的生意。正是这种苦难,成为改变他一生的起点。随着生意越做越大,陈建华的资产也“自行车变摩托”,20岁时就坐拥百万财富,在那个万元户都不多见的年代,可谓富甲一方。一次偶然的机会,还使得陈建华与范红卫相识,并很快步入婚姻殿堂。

20世纪90年代,改革的春风一路向北,许多人纷纷抛弃“铁饭碗”创业,试图在时代的洪流中分一杯羹。恰好,盛泽一家镇办丝织厂濒临倒闭,陈建华便找到负责人,可对方看他只是20出头的小伙子,觉得“不靠谱”,多次软磨硬泡后,才以369万元的价格拿下,成为恒力前身。那时的陈建华干劲十足,吃睡都在厂里,动辄加班到凌晨。

在经过“三条准则”、“引进先进生产力”等举措后,短短几年,陈建华的身家就达到千万级别。与此同时,一场金融危机袭来,就在无数企业赔得挠头时,陈建华却选择“抄底”。1997年,他购进88台先进的喷水织机,以及一台韩国联合整浆机,并于次年吞下苏州福田建设材料有限公司,投资8500万扩建厂房,再增600多台喷水织机和2套韩国整浆机设备。

“企业最怕跟风,搞市场经济如逆水行舟,不进则退,一味守家当,势必被淘汰”,早在年轻时,陈建华就将资本市场的规则拿捏彻底。陈建华显然赌赢了,不仅一年多就收回成本,资本雪球也滚大几倍,而他并未就此止步,接着投资32亿打造恒力化纤(恒力石化重要子公司),向上游的化纤行业进军。

2008年,一场全球性金融危机再度袭来,化纤行业遇到前所未有的困难,陈建华决定再度加码,扩建资本版图。当时很多人不理解,金融危机时期上新项目风险过大,可在陈建华眼里,“经济低迷是设备更换的大好时机,企业要过猫冬,不能过蛇冬。猫冬天虽缩在洞里取暖,但始终看着机会,而蛇只会冬眠”。

为此,陈建华几乎搭上全部身家,不仅打造出年产20万吨的工业丝项目,并以极低的成本,完成60万吨纺丝聚酯的配套,这使得恒力一举取代德国企业,成为全球*的涤纶工业丝生产者,陈建华再度实现“弯道超车”。如果说,1997年亚洲金融危机让陈建华成为江浙有名的资本家,2008年全球金融危机则奠定了其“纺织巨子”的地位。

不过,当时恒力所需的巨量PTA都由上游厂家提供,这使得陈建华再度担心起来,想要抓住定价权的他,再度向更上游的石化进军。2010年,看准大连长兴岛区位优势的陈建华,将石化项目放在这座北方*大岛上。2012年,恒力集团长兴岛产业园一期PTA项目投产,2015年二期投产,并在当年启动2000万吨/年炼化一体化项目。一个纵跨化纤上下游产业链的庞大产业版图,就此诞生。

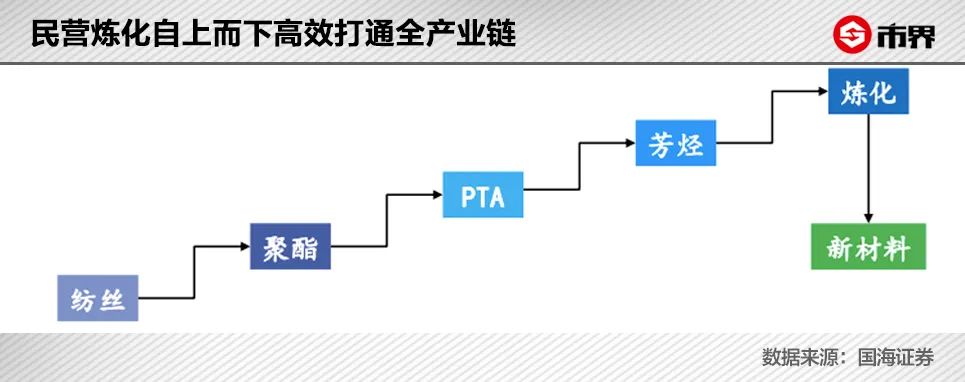

不只是陈建华,自2015年国家出台一系列政策,进一步向民营企业开放石油炼化与石油化工领域后,江浙一带不少大型民营化纤企业,纷纷投入大量资金向上游的石化领域扩张,尝试打通从炼油、石化到化纤甚至纺织的全产业链,其中包括恒逸石化、恒力石化、荣盛石化和东方盛虹等企业。

03、危与机

长期的扩张,让恒力集团资金吃紧,“借壳”上市的想法在陈建华脑海中浮现。

2016年3月,恒力化纤成功借壳大橡塑,实现A股重组上市,并于2018年将大型石油炼化项目和PTA业务注入上市公司,恒力石化就此诞生。加之早年间认购的同里旅游,以及2018年入主的松发股份(主营日用陶瓷用品),形成了当前坐拥三家上市公司的格局。

值得一提的是,在恒力石化借壳初期,曾传出陈建华遭到协助调查而失联的消息,妻子范红卫便在此时扛起重担。当时公司给出的回应是,陈建华仅为实际控制人之一,不担任任何职务,身为董事长及总经理的范红卫,全面负责生产经营。时至今日,范红卫依旧是恒力石化的“一把手”。

实际上,当一条产业链足够长时,不仅可将中间环节的产品进行单独销售,还能起到一定抵御风险的作用,这也是陈建华不断向上游布局的原因之一。不过,这种做法的缺点是,由于各板块竞争激烈程度不一,会在一定程度上拉低净利润。因此,不论是毛利率22.89%的炼化产品,还是只有2.34%的PTA,甚至是毛利为负的其他板块,恒力石化都要兜着。

东财Choice数据显示,2021年,恒力石化凭借1980亿元年营收,位列“石石油化-炼化及贸易”板块第三位,仅次于中石油和中石化这“两桶油”,继续坐稳行业*民企上市公司的称号。不过,若从净利润角度来看,恒力石化比同样身为“四大民营石化企业”之一的荣盛石化,要低上81亿元,7.85%的净利率也不及近10%的东方盛虹。

不仅如此,在今年*季度,恒力石化的营收已被荣盛石化反超。

4月29日,恒力石化公告称,一季度实现营收533.97亿元,与去年基本持平。荣盛石化方面,得益于旗下浙石化4000万吨/年炼化二期项目的全面投产,营收同比增长98.38%,达到686亿元,这也是自2019年以来,恒力石化一季度营收首次被其所超。

实际上,“四大民营石化企业”均有各自的炼化一体化项目,除荣盛石化旗下全球单体规模*炼化一体化项目的浙石化,以及恒力石化2000万吨炼化一体化项目外,还包括东方盛虹旗下盛虹炼化的1600万吨,以及恒逸石化800万吨的炼化一体化项目,后两者一季度的营收分别为137亿元和332亿元,同样是恒力石化有力的挑战者。

有意思的是,东方盛虹的缪汉根和陈建华一样,他们都来自盛泽,在这个人口仅50万的江苏小镇,诞生了2家世界500强企业。

不过,随着恒力石化、浙石化等炼化一体化项目的陆续投产,2022年我国或将新增3160万吨PX产能,不仅可以满足下游PTA的新增产能,还可能使PX需求由此前的依赖进口转为产能过剩。那么,身为恒力石化营收支柱的炼化产品毛利率,将可能受到影响。

善于发现机会的陈建华,并非完全没有准备。2021年底,恒力石化子公司康辉新材料宣布将引进12条湿法锂电池隔膜生产线,这也标志着恒力进军锂电隔膜领域。此外,光大证券指出,恒力石化下属公司投资90亿元建设的150万吨/年绿色多功能纺织新材料项目,将增强其在聚酯化纤全产业链的竞争力。

“没有谁会同情弱者,这是市场经济本质决定的。你必须要用全球的视野来看待市场,未来是什么,竞争对手是什么,要做别人做不出来的产品”,这是陈建华从商30年得到的经验,也是他成为千亿富豪的关键,但这一次,陈建华能否再度独占鳌头,还需要时间来验证。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。