专注于康复医疗器械的好博医疗于6月30日提交招股书,这是继翔宇医疗、伟思医疗、普门科技和诚益通之后,又一闯关的康复器械企业。

除了传统的物理治疗设备,好博医疗的招股书中透露,在过去三年中,运动康复训练设备的营收占比分别为11.82%、16.92%和24.36%,比例逐年增大。而伟思医疗的年报中也透露,从2021年开始,为了适应新业务发展需要,新设立了运动康复事业部。

我国实行全民健身计划纲要以来,在国民经济的发展和国民收入的提高的同时,全民健身运动成为潮流,体育锻炼日益科学化,成为一种普遍的社会现象。运动健康产业也随之兴起。

据动脉橙的数据,过去一年运动健康产业融资约60亿,超越2018~2020年的总和,专注外骨骼机器人的程天科技收获多轮融资。高瓴、华为和腾讯等巨头更是频繁入局,显示出对此赛道的信心。

根据中研普华研究院在发布的《2022-2027年中国体育产业发展态势与前景展望研究报告》显示,预计我国体育产业总规模到2025年将达到5万亿元。

未来,企业想在这个市场上分得一杯羹,需要突破创新,运动健康是一个不可忽视的方向。

01

5亿运动人群与运动健康产业

运动已经从体育范畴中脱离出来,成为一种受大众认可的潮流生活方式。

仅以今年为例,年初冬奥会王濛的金句解说和谷爱凌的三夺奖牌,多次喜提热搜,激发了群众对于体育运动的热情。二季度疫情反复,多地实行居家办公,刘耕宏凭借“本草纲目毽子操”火热出圈,引发全民健身热潮。此后,健身界最强风向标——帕梅拉入住抖音,再次将这股全民自律健身浪潮推向高峰。

根据国家体育总局的数据,2020年,全国经常参加体育锻炼人数比例达37.2%,即超过5亿人。当前我国运动损伤发病率为10%~20%,照此计算,我国对运动损伤后的康复需求人数,每年在5000万~1亿之间。

此外,随着国人健康意识的提高,运动康复除了针对运动损伤人群外,对于儿童的体姿体态问题和体适能需求;女性对体态健康美丽的需求及产后等特殊阶段对身体康复的需求;白领人群由于长期坐着办公导致的骨骼肌肉系统问题都能有效覆盖。

因此,如何满足这上亿用户的健康需求,就成了当前亟需解决的问题。

只是这个问题的答案不在传统体育产业里。

体育产业的发展史就是和其他产业不断融合的过程。

现代体育产业的内涵和外延已经远远超出传统意义上的只包括运动员培训和体育比赛的体育产业。比如体育与电子游戏相融合产生了电子竞技产业;体育与旅游融合产生了体育旅游产业。

体育和医疗的融合,产生了运动健康产业,众多企业开始针对性布局。

部分机构投资运动健康企业情况,动脉网根据公开资料整理

作为一级市场投资的风向标,高瓴的一举一动备受关注。

从2017年控股滔搏运动涉足体育产业开始,这几年高瓴陆续投资了运动平台乐刻运动、KEEP;体育票务摩天轮;运动鞋服特步、On昂跑和Particle Fever;体育电商Fanatics;冰上运动品牌Burton中国、滑呗APP等多个细分领域。

面对总规模超过5万亿的中国体育产业,高瓴在5年前就开始落子布局,近两年,又抢先投资了多个细分赛道的重量级品牌。或许十年后,我们将在体育赛道再次见证高瓴的丰收。

如果说高瓴的投资还较为分散,那么身为科技巨头的华为,则将目标精准锁定运动健康。

近两年,华为虽然手机业务受到影响,但智能穿戴设备2021年出货量超过1亿,累计服务用户超3.2亿,华为运动健康app月活用户达到8300万。在运动健康领域,华为已成为头部玩家。支撑这一切的,就是华为在运动健康科研方面的投入。

早在2016年,华为便成立了深圳运动健康科学实验室。紧接着在2020年,成立了西安运动健康科学实验室。到了2021年,投资超过2亿,占地近5000平方米的东莞松山湖运动健康科学实验室也正式投入使用。同年,华为还投资了专注于跑步科学分析的RunningQuotient。

通过在运动健康科学方面的投入,我们可以看到华为在运动健康战略上的决心与魄力。

2021年中国体育产业细分赛道融资情况,数据源于懒熊体育

而另一科技巨头腾讯的做法,则跟2021年国内体育产业细分赛道的投资趋势相符,针对个人健身和装备的融资金额和投资事件热度最高。从入局智能健身镜、运动管理平台、运动鞋服到体育媒体,腾讯在打造一个家庭运动健康全场景生态。

除了知名的投资机构,百度、小米等科技企业也在积极入局。这些科技大厂希望通过投资多元化业务,来加快在运动健康领域的布局,完成产业链条的扩张。

02

两大核心细分赛道,

引来众多企业布局

运动健康市场正在迎来爆发。

基于健康为目标的相关产品正在遍地开花,从软件到硬件,从便携式到中大型设备,各种形式层出不穷。

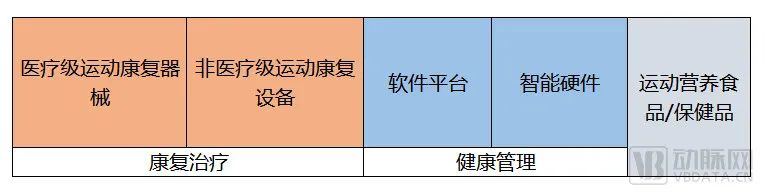

但总的来看,运动健康主要有两大核心细分赛道:

一是从医疗层面出发,以功能恢复为目的的康复治疗类产品;

二是从体育层面出发,以预防损伤为目标的运动健康管理类产品。

两条赛道皆有不少资本热捧。

运动健康领域两大细分赛道

运动康复器械是运动康复治疗过程中必要的辅助手段,无论是医疗机构、养老机构、残联还是居家康复,都对它有一定的需求。

从山西太原市中心医院康复科设备中标公告可以看到,从单一设备的价格来说,超过50万单价的设备极少,整体设备价格处于相对较低的水平。尽管进口品牌的设备数量不多,但进口品牌设备的单价明显高于国产品牌。

医院康复科设备中标公告,数据源于太原市政务信息管理局网站

根据众成医械的数据,医用康复器械有效产品数量超5000种,其中90%以上是国产品牌产品。再结合这份中标公告,可以看出我国康复器械国产化率虽高,但在高端设备上仍依赖进口品牌。

运动康复器械的价值在于保证康复治疗效果和减轻康复治疗师工作强度。

目前,康复训练仍需要康复治疗师协助患者进行,而康复治疗师在我国相当缺乏。运动康复器械有效促进了康复治疗的进程,在康复过程中扮演的角色越来越重要。

从院方的角度来说,坪效是一个重要考核指标。因此,运动康复器械不仅要拥有多种肢体训练功能,还要适应患者的多个康复阶段,这样才能让器械的作用*化。

根据这个要求,运动康复器械从早期的单机单一功能向单机多种功能进化。

以好博医疗招股书中提到的四肢联动康复器为例,它既能供上肢、下肢分别进行训练,并且提供被动训练(完全依靠电机)、助力训练(电机配合人力)和主动训练(完全依靠人力)三种模式。满足患者在不同身体状态下的康复需求。

功能多样化仅仅是运动康复器械迭代的开始,未来,随着数字技术的赋能,康复器械会向着智能化、小型化的方向发展。

特别是以数据为核心,软件驱动的智能运动康复器械会迎来大的发展。

以国外的康复器械品牌BTE为例,它*的特色在于功能评估和职业训练两大模块。前者利用传感器采集多种数据,整合后生成功能性能力评估报告。后者则是通过扩展配件仿真出各种生活场景如驾驶、搬运、攀爬和投掷等。透过数据和图表实时呈现患者的康复进展,协助患者恢复日常生活功能。

在康复治疗的过程中,评估是一个必要的环节。器械的发展正是要减少人工评估的次数,让患者在康复训练过程中透过系统实时分析数据,让患者能对比做的每一次动作,康复训练更加科学高效。

器械的智能化发展,使得康复治疗的过程依托数据能够更加精准化、智能化,一些训练内容甚至无需治疗师协助下进行。

康复治疗领域自2021年来部分企业融资情况,数据源于动脉橙

近几年火热的康复机器人,也是基于这样的产品逻辑,从人体步态数据出发,设计出符合人体生理特征的步态疗法;根据患者自身的解剖学特征,对各种部位进行调节,确保运动训练时患者的关节准确对位,保证康复效果。

新成立运动康复事业部的伟思医疗就是以康复机器人产品切入赛道,并且X-walk200/300下肢步行外骨骼辅助训练装置已顺利取得医疗器械产品注册证并完成批量生产,X-locom200/300上下肢主被动康复训练系统以及X-walk400已经进入注册阶段。

目前,国产运动康复器械已经走完从无到有的过程,下一步则是如何做到从有到精的进化。

运动健康管理产品更偏向C端,从纯软件的运动健康管理app到软硬结合的智能可穿戴设备,再到智能硬件,聚集了包括KEEP、华为、小米、乐心医疗、歌尔在内的众多厂商。

这个赛道主要是一些消费类厂商,在消费市场内卷后将发展方向瞄向了运动健康。

近年来火热的KEEP,折射出了运动健康的火热。

最早KEEP作为健身app提供运动指导,随着市场需求的变化,KEEP也从一个单纯的app,逐渐转型为智能运动运营商。围绕用户运动健康的需求,KEEP提供健身教学、跑步骑行、运动社交、饮食指导、电商购物等一站式运动解决方案,打造了完善的运动健康生态。

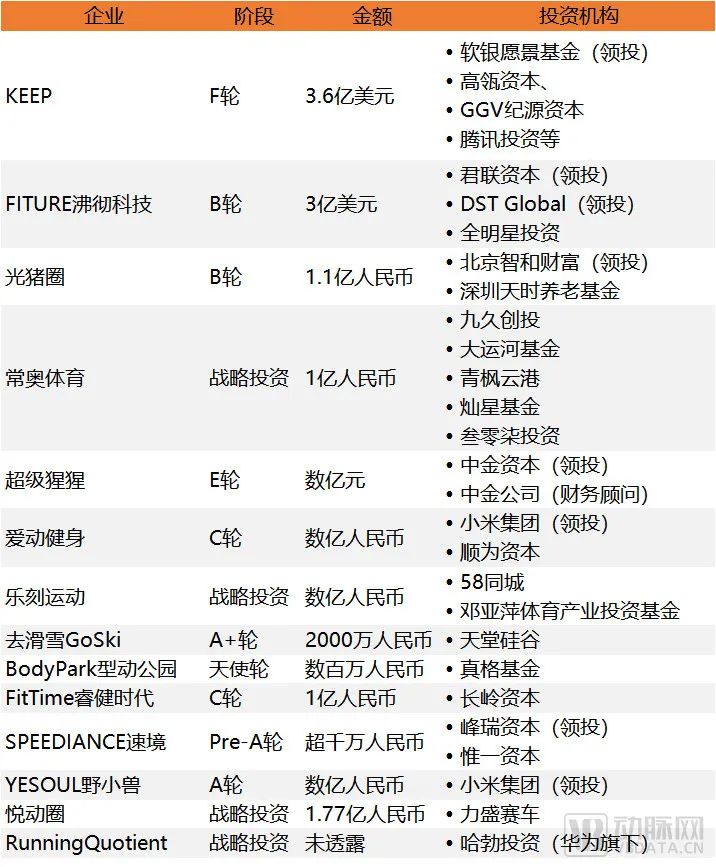

2021年以来部分运动健康企业融资情况,动脉网根据公开资料整理

此外,智能健身镜也是近两年来一个火热的赛道。受制于疫情,线下健身行业开展非常困难,但大众健身需求又是客观存在且年年上涨的,再加上科学健身的认知逐渐提高,大众对运动的需求不再是单纯的运动,而是保持健康前提下的科学运动。智能健身镜就是针对此种需求打造的解决方案。

智能健身镜针居家健身,让用户省掉往返健身房的通勤时间,且使用时间灵活,用户可以根据生活习惯选择运动方案且能随时调整。相比于健身房的私教,它能提供更多的课程选择,并且课程质量有所保证,能让用户在科学的课程设计下进行健康运动。

从商业模式来看,智能健身镜本身更像是企业触达消费者的桥梁,健身镜本身并没有太大的价值,它背后提供的科学健身运动带来的健康管理保障才是价值提升的关键。从付费角度来说,除了C端用户外,提供健身服务、健康管理的B端企业也是智能健身镜企业的收入来源之一。

围绕“科学运动”这一核心理念,企业在AI交互、课程优化上下足了功夫,并且针对不同的人群设计了多种运动课程。此外,企业还将产品的使用场景从居家环境向商务酒店、运动品牌店进行拓展,以及开展运动+社交的线上健身生态搭建。

从一级市场融资情况来看,基于互联网的运动健康管理平台最受资本欢迎。得益于移动互联网的普及和疫情催化下居家健身运动需求的持续上升,这些平台的用户规模不断扩张,商业模式也愈加清晰。有了资本的支持,可以围绕“互联网+内容+硬件”的模式打造生态链。

其实无论是面向B端的运动康复器械还是面向C端的运动健康管理产品,它们都会在快速发展过程中遇到新的挑战,企业还需要未雨绸缪,为未来做好准备。

03

运动健康赛道的三大趋势

在运动健康产业的发展过程中,我们可以看到几个趋势已经显现。

一是运动健康产品智能化。不管是医疗器械企业还是科技企业,它们都致力于将智能化应用于运动健康产品的方方面面。不管对于运动过程中的健康管理还是运动损伤发生后的康复治疗,智能化都是以大数据为基础,体育、医疗进行跨产业合作,建立以运动健康为核心的服务平台,为产品赋能。

华为围绕自家产品,构建了HUAWEI Research研究生态与HUAWEI Health商业生态,前者可以帮助医疗机构和行业伙伴研究孵化运动健康新的应用场景、新的行业标准以及新的检测能力,而后者则可帮助研究运动健康的第三方机构及第三方服务与华为一起携手促进商业成果的转化。

以华为运动健康科学实验室中的运动生理研究区为例,研究人员利用心肺功能代谢仪、心率带和专业大型跑台,精准检测运动数据。通过超过20万公里跑步数据的积累分析,才能做到智能化评估身体运动状态,制定科学跑步训练计划,通过可视化跑姿的检测,进而识别潜在运动风险。

一位业内人士向动脉网表示,“运动康复训练器械,如果未来没有以大数据为基础,软件驱动进行升级迭代,那么只能是一个容易被替代的低阶产品。而智能化的运动康复训练器械,本质上卖的是基于软件的服务,盈利模式会完全不同。”

二是数字疗法介入运动健康。数字疗法是由软件驱动,以循证医学为基础的干预治疗方案,用以治疗、管理或预防疾病。数字疗法可以单独使用,也可以与药物、医疗器械或其他疗法配合使用。

以术康为例,基于现有循证医学证据,术康将传统运动测试、运动处方基本原则及运动康复视频指导通过智能手机软件呈现,搭配智能可穿戴设备,实现术康APP的远程居家运动治疗(患者)、远程指导运动(医生)的功能。

全球运动健康数字疗法融资情况,数据源于动脉橙

可以从融资数据看到,运动健康领域从2014年开始升温,此后几年快速增长。尽管这个时期融资总额不高,但此时是一大批初创企业进入赛道获得早期投资的阶段。2018年之后,融资事件开始减少,意味着行业开始进入洗牌阶段,具有影响力的头部企业之后会逐渐显现。

三是生活方式医学赛道会愈发受重视。生活方式医学融合了营养科学、运动生理学、心理及行为科学、社会学、睡眠科学和临床医学等,针对慢病的病因给予个体化的生活方式再造,以非药物、非手术的方式达到慢性疾病的预防、逆转和康复的目的。

未来,提供运动健康产品的企业将基于生活方式医学,围绕饮食、运动、睡眠等生活方式,来指导用户改善健康状况。生活方式管理面向对象不仅仅是患病用户、普通人群也会涵盖其中。

目前以治疗为中心的医疗模式会逐步向以健康中心的医疗模式转变,这也是《健康中国 2030 规划纲要》的核心诉求。多年来的研究已经证明,运动可以对人体生理机能产生多方面影响,科学运动能有效促进人的生理健康。

运动健康产业顺应了国家健康战略,是落地健康服务的重要抓手。随着资本的涌入,企业会带来更多的创新和突破,为运动健康产业发展注入更多动力。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。