看到国内S基金市场机会的不止科勒资本等*外资S基金管理人,国内投资头部机构高瓴资本进军S基金的消息,亦让S基金的热度火上添柴。而对于S基金管理人来说,现在,他们也在等待着一个机会,那就是部分赛道如消费领域的泡沫被挤出,回归比较合理的估值再入手。

导读

壹 ||随着S市场机会增多,参与者越来越多元化。上实盛世S基金总经理李岩表示,国企、金融机构、资产管理公司等机构投资人陆续入场,市场交易规模快速增长。

贰 ||数据显示,2021年全球美元基金S市场的交易规模是1300亿美元,国内预计在数百亿人民币左右,和现有体量相比,还处于发展早期。

叁 || 多家投资机构表示,S基金追求的是预期、稳定、可持续的回报,并且因为和一级市场有一个时间差,因此不需要过于追逐投资热点。尽管S基金市场整体机会显著,但部分赛道依然让投资人等待着估值泡沫被挤掉再入手。

“目前,主动找到我们的投资人和项目明显增多。”杨战说。

杨战是科勒资本投资主管兼科勒(北京)私募基金管理有限公司(以下简称“科勒北京”)的总经理。

2021年2月份,专注于S基金管理的科勒资本(Coller Capital)将目光瞄向了中国——新设基金管理人科勒北京,成为首只在北京设立的外资S基金管理人。

S基金是Secondary Fund(二手份额转让基金)的简称,始创于上世纪90年代初的科勒资本在英国成立,掀开了S基金在欧洲发展的序幕。

看到国内S基金市场机会的不止科勒资本等*外资S基金管理人,国内投资头部机构高瓴资本进军S基金的消息,亦让S基金的热度火上添柴。

高瓴资本方面对经济观察网记者表示,“我们一直认为S基金是有价值的资产类别,也存在着比较大的交易需求。2021开始我们就在筹备做一支S基金,也接触了很多资产包。目前我们有一个小规模团队,同时也在持续招人中。我们也确实在与地方引导基金合作,目前正在推进中。”

S基金渐热的另一面是,国内私募股权市场经过10年左右的快速发展,已经跑步进入存量市场,存量市场的流动性诉求,成为了私募股权二级市场发展背后的原动力。

而对于S基金管理人来说,现在,他们也在等待着一个机会,那就是部分赛道如消费领域的泡沫被挤出,回归比较合理的估值再入手。

不过,有市场参与者表示,虽然S基金热度高涨,但是其在国内的发展阶段尚处在早期,随着越来越多的玩家参与其中,如何共建一个良好的行业生态,包括形成示范效应、建立行业信心、规范交易行为、实现赚钱效应等,不仅为投资人所关注,也是监管部门在不断思考和探索的,“对监管部门来说,他们希望这个细分行业能够健康发展。”

谁在进场?

所谓S基金,也称二手份额转让基金,它是专注于私募股权二级市场的基金,投资于私募股权投资基金的二手份额或投资项目组合。S基金与传统私募股权基金的不同之处在于,S基金是从投资者手中收购企业股权或基金份额,交易对象为其他投资者。

“用更为通俗的话来说,S基金市场是私募股权投资人在基金清盘前变现的*渠道。”杨战说。

因为S交易关注的是存量市场,杨战目前看到的项目基本覆盖了国内一级市场主要行业与热点赛道,比如TMT、科技、医疗健康、先进制造、消费等,“这些也是我们最后下手比较多的行业。”

随着S市场机会增多,参与者越来越多元化。上实盛世S基金总经理李岩表示,国企、金融机构、资产管理公司等机构投资人陆续入场,市场交易规模快速增长。北京、上海等地区的份额转让平台的设立,也为激活整体市场活跃度奠定了基础。其中,国资LP(有限合伙人,简单可理解为基金出资人)活跃度较前些年也有提升。一方面,当下国企存在更多产业方面的诉求,如果是单个直投基金或者专项基金对于国有LP而言风险相对比较集中。另一方面,S基金相对于传统母基金投资期限较短,是将产业底层资产、风险和收益三者相对结合的比较好的产品。

据李岩介绍,早在2011年,盛世投资就着手布局二手份额业务,此后陆续承接近20单份额。2018年开始,盛世投资战略性深耕S市场,搭建起一支专业且具复合能力的S基金团队。2020年初,盛世投资和上实集团联合设立上实盛世S基金,重点关注医疗健康、智能科技、先进制造、新能源新材料等领域的中后期基金份额及项目。

李岩表示,上实盛世S基金一期在近两年时间里,完成启明创投、武岳峰资本、松禾资本、云启资本等多项交易,涉及份额转让、重组接续等多种交易方式,已覆盖近30个上市公司,致力于提升私募股权市场流动性,进一步拓宽退出渠道。

最新的变化是,近一年,GP(普通合伙人、简单可理解为基金管理人)接续重组的需求有了明显提升,GP主导的S交易需求增加,尤其对于国内有一定经营历史的管理人而言。这与S基金在海外市场的发展也较为相近。同时,GP对S基金在理解上相比以往也更加深刻。

值得注意的是,头部投资机构高瓴资本亦正在进军S基金,“国内股权市场经过近20年的充分发展,我们认为到了一个S交易起来的时间点,并已经成为GP参与股权投资的一个非常重要的手段。”高瓴资本方面对经济观察网记者表示。

谈及在国内发展S基金,高瓴资本方面表示,S交易的本质是对存量资产价值的挖掘。全球市场来说,S交易非常普遍,无论看CBinsights还是Pitchbook的数据,以S交易来退出,在私募股权投资机构整体退出中的占比都非常高(和并购接近,占40%左右),远远超过IPO退出。当然,S交易的具体形式多种多样,包括最简单的基金份额转让,也包括资产包转让(direct secondary)、基金重组(restructuring fund)等各种形式。S交易更多情况下都是在做资产的接续而非单纯的资产出售。

在高瓴资本看来,参与S基金市场有两层意义:一方面可以为自己的LP服务,帮助既有LP更好地把握退出节奏。与此同时,也非常看好其中的投资机会,对于高瓴长期看好的领域,既可以用投新股的方式,也可以用S交易方式。

事实上,自2020年起,随着政策新规出台、份额转让平台的生态拓展,国内参与者(尤其是机构参与者)对交易层面的探索初见成效。执中问卷调查显示,国内私募股权二级市场的机构参与者已经较大程度地做好储备工作,开始向交易专业化迈出关键的一步。

类似20年前的美元市场

近两年头部机构的参与热情推动了国内S基金的发展。

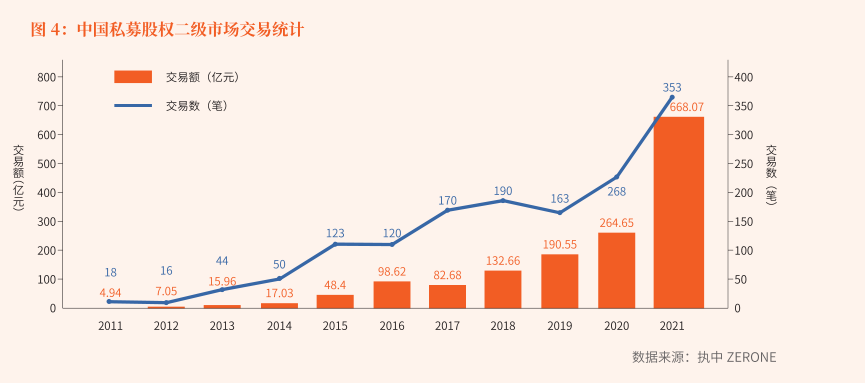

作为专注于为私募股权二级市场提供服务的金融信息公司,执中发布的《中国私募股权二级市场白皮书2022》(以下简称“白皮书”)显示,2021年全年中国私募股权二级市场累计发生交易353起,交易金额达668.07亿元,交易额相较上年增长达153%,近5年复合增长率达47%。

杨战表示,数据显示,2021年全球美元基金S市场的交易规模是1300亿美元,国内预计在数百亿人民币左右,和现有体量相比,还处于发展早期,“我们目前判断,人民币市场中的私募股权二级市场,即S基金市场,大概和美元市场20年前的情况比较相似,还处于非常早期的发展阶段。”

同时,作为从业者,他亦感受到在中国S基金市场已经进入了一个高速发展期。

记者综合采访及白皮书等信息了解到,国内市场目前主要机构参与者包括四类:

一是通过QFLP(合格境外有限合伙人)形式积极参与国内S基金市场的美元基金,这其中有海外投资机构也有中资在港的美元资金,科勒北京便是其中之一。

二是国内设立的专业S基金。据市场不完全统计,2021年国内S投资机构到账规模约500亿元,较整体私募股权存量市场占比还很小。根据白皮书,2021年我国宣布成立的S基金共有8只,包括广州新兴成长基金、齐信产融S基金、北京远见接力创业投资基金、光控领航S基金、苏州纽尔利新策股权投资S基金、北京科创接力基金、北京首发展华夏龙盈接力科技投资基金、上海科创中心二期,募资规模或者首期规模都过亿。这其中,既有母基金背景的市场化机构,也有国资背景的S基金。

三是有S策略的母基金。即采用P+D+S策略(即Primary一级投资+Direct直接/联合投资+Secondary二级投资)的母基金,典型代表有元禾辰坤、普洛斯建发母基金。从设置上看,母基金一般没有独立的S投资团队,激励机制也是和母基金投资一体的。

四是金融机构。2021年,众多不同类型的头部金融机构如保险、银行理财子、券商、信托、AMC等均积极参与到了S市场交易中。这些金融机构对S资产的投资主要来源于两方面的动力:一是对私募股权存量市场的巨大机会有一定的敏锐嗅觉,对回报、资产久期、波动性和现金回流都有一定诉求;另一方面,在自身传统业务下滑或者发展空间受限的情况下,尤其是在房地产相关业务萎缩的市场背景下,各金融机构积极追寻转型或者是创造二次增长曲线。

回顾S基金在全球的发展历程,1982年,美国创业投资基金集团(VCFAG Group)首创了PE二级市场交易的概念;20世纪90年代初,专注于S基金管理的科勒资本(Coller Capital)在英国成立,标志着S基金开始在欧洲发展;1999年,法国资产管理公司Ardian成功募集*支S基金,募集规模达2.2亿美元。此后S基金在经历2000年互联网泡沫破灭、2008年金融危机、2012年前后的欧洲银行系资金的PE退出潮等事件后,得以高速发展起来。

如今,S基金在全球保持着高速发展态势,比如据财务顾问机构Lazard报告统计,2021年全球私募股权二级市场交易额达1260亿美元,较2020年的600亿美元增长110%。代表性事件包括,全球*的S基金Ardian(管理规模达1200亿美元)正在准备上市,此前的2020年,Ardian完成募集了190亿美元规模的Ardian SecondaryFund VIII基金,这是迄今为止全球规模*的S基金。

聚焦国内,公开资料显示,国内S基金是从2013年之后开始逐步发展起来的,不过发展速度一直较慢,市场影响不大。私募基金管理人主要还是想通过IPO或并购的方式退出,以此来获得比较高的溢价。但从2017年开始,随着IPO逐渐收紧,以及A股股价下跌,PE/VC类私募基金在募集与退出两端都遇到很大的困难,S基金逐渐开始受到私募基金行业的关注。

图表来源:《中国私募股权二级市场白皮书2022》

等待估值泡沫挤掉

谈及国内S基金市场近两年快速增长背后的原因,接受记者采访的行业内人士提及较多的主要有如下三点:

*,我国私募股权市场经过10年左右的快速发展,已经跑步进入存量市场,存量市场的流动性诉求,成为了私募股权二级市场发展背后的原动力。比如2014年、2015年、2016年可谓是全民PE时期,人民币基金处于大爆发状况,基金封闭运营大概是8至10年,因此,其时成立的基金包括此前的基金,在近两年陆续进入清退期。

第二,投资者因为退出渠道、退出计划等变动,因此也存在主动寻求流动性的诉求,比如受资管新规影响,金融机构亟待退出转换、国资所持未退出份额逐步累积等。

第三,在此前私募股权二级市场发展过程中,包括市场、从业者、监管机构等,都在努力进行投资者教育,使得关于S基金的相关理念得以普及。比如,2020年7月,国务院常务会议首次明确提出“在区域性股权市场开展股权投资和创业投资份额转让试点”。此后,继北京和上海成为股权投资和创业投资基金份额转让试点地区后,苏州、青岛、淄博、广州、三亚、雄安等地在推进创投生态建设的政策中,都把落地私募股权二级市场转让平台试点作为政策的着力点。2022年6月2日,《北京市统筹疫情防控和稳定经济增长的实施方案》明确提出“拓宽融资渠道,包括畅通S基金依托北京产权交易所和北京股权交易中心扩大并购等二级市场交易”。

在采访中,多家投资机构表示,S基金追求的是预期、稳定、可持续的回报,并且因为和一级市场有一个时间差,因此不需要过于追逐投资热点。

相关数据显示,私募股权二级市场基金相比其他私募股权策略,风险回报比也在一个较为稳健的空间。有数据显示,私募股权策略中,S基金的净内部收益率中值在14%左右,低于早期投资,但是其风险小于并购基金、成长型、风投(早期除外)、早期投资等,同时从30年来的不同类型基金的亏损情况来看,风投有26%的比例是亏损的,而S基金的亏损比例仅为1%。

上述白皮书显示,从交易标的所在的行业赛道来看,2021年S交易所涉及的底层项目总体均衡,覆盖了一级市场主要行业与热点赛道,其中医疗健康、企业服务、生产制造、先进制造、人工智能分别排名前五。执中问卷调查发现,相比TMT与消费类,科技类与医疗类更受S交易者关注,这主要与当下国家鼓励科技创新政策有关。同时,相对主要在境外上市的TMT与新消费行业,硬科技与医疗健康行业在国内资本市场的退出政策与回报预期也更加明确,更受投资者认可。

尽管S基金市场整体机会显著,但部分赛道依然让投资人等待着估值泡沫被挤掉再入手。

“最近我们看了一些消费项目,估值掉得非常厉害,我认为消费品牌升级是有价值的,但是值不值那么多钱,就得画个问号。因此,当项目或者赛道挤去泡沫,再看其中存活的比较优质的标的,让它们回归一个比较合理的估值再下手,是S基金所追求的。”一位S基金投资人表示。

“目前国内的S市场尚处于发展早期,交易市场上,基金份额转让资产总量较大,但能有效达成交易的资产比例并不高,优质资产依然是稀缺的。”李岩表示。他认为随着市场两极分化趋势越发显著,如何捕捉潜在交易机会、洞悉优质资产动向、审慎评估底层资产,从而进一步判断哪些资产未来具有高成长性和预期业绩表现,这都要求S基金团队具备专业的综合能力,尤其是交易结构设计能力、底层资产判断评估能力等。

在采访中,亦有市场参与者对记者表示,在和监管部门的交流中,监管部门希望S基金这种较为新兴的细分市场能够健康发展,希望能在一些*玩家的带领下,实现示范效应。

截至今年一季度末,中国股权创投基金规模达到13.24万亿元,规模位居世界第二。在这样庞大的规模背后,或许也预示着国内S基金的未来发展势不可挡。

【本文由投资界合作伙伴微信公众号:经济观察报授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。