茅台、五粮液牢牢把持着白酒行业前二的位置,而第三的位置有人说是洋河股份,有人说是汾酒,也有人说是泸州老窖。

至少在客观事实层面,泸州老窖早已不是行业三甲。无论是收入还是利润,泸州老窖都只能排在四到五名的区间。就算是市值,目前泸州老窖也略逊于汾酒集团。

泸州老窖国宝级瑶池的制造地址一直沿用至今,被称为“浓香”鼻祖,1994年完成了股份制改革,同年5月深交所挂牌上市,成为了国内最早一批上市的白酒企业,是仅次于山西汾酒后第二个上市的白酒企业,比“一哥”茅台早了整整7年。

但是几次战略失误,导致泸州老窖逐渐“掉队”。先是1988年白酒定价权放开后,泸州老窖走民酒路线,却遭遇渠道短缺和管理层动荡的双重压力,销量越来越差。重新定位高端化,在限制”三公”消费后,泸州老窖又逆势抬价,导致销量第二次滑坡。2015年新的管理层接手后提出了五年规划-“重回三甲”,最终惜败告终。

纵观泸州老窖的冲三之路,虽然结果显得不那么尽如人意,但是回看近几年泸州老窖交出的成绩单,确实也不乏亮眼之处。本文之中,我们将探讨下泸州老窖最近几年的亮点在什么地方,同时又为什么离“老三”渐行渐远。

01

亮点:过去8年的主要成绩

1)品牌价值回归,再次冲上行业头部

消费品三要素之首,便是品牌。品牌对于消费品而言,不仅仅是信用背书,还意味着你企业的议价能力,你的成长性甚至是企业的价值观和客户粘性等等。

以消费品巨头可口可乐为例,在*次受到百事可乐低价冲击时,与美国军方达成合作,承诺无论美国大兵在世界的任何角落,都能以5分钱的价格畅享可口可乐。这一举动不仅有效打击了以低价抢占市场的百事可乐的锐气,还给美国消费者心中根植了喝可口可乐就是爱国,可口可乐就是美国梦的品牌价值,这让可口可乐成为了史无前例的现象级消费品。

而对于白酒来说,除了自身的口感外,白酒品牌内在的文化价值和历史底蕴就是一个企业产品的核心竞争力。

泸州老窖曾经在上世纪五十年代到八十年代,稳坐国内白酒行业的头把交椅。但是随着汾酒和“川酒后生”五粮液的崛起,加之自己走了民酒路线,慢慢地落下阵来。但是泸州老窖本身的文化价值和品牌价值是很强大的,其自身拥有超过400多年历史的国宝窖池群,本身的品牌资本是核心护城河。

在收缩产品线重启高端化后,泸州老窖凭借着自身的文化价值,一路重回了白酒头部品牌。品牌效应溢出,直接体现在了泸州老窖发展的方方面面。

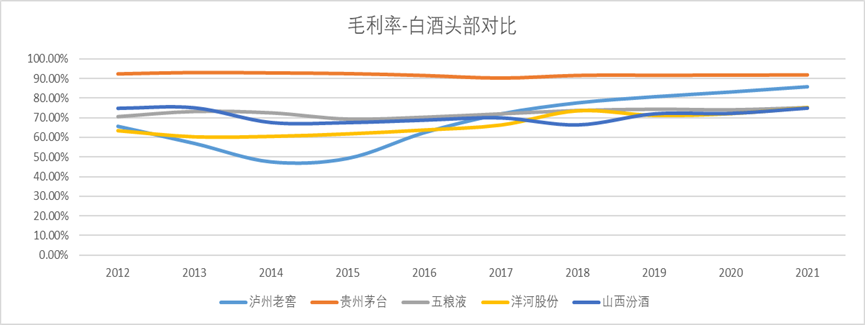

2)毛利率八年间从47%-85%

(图:白酒头部企业毛利率 来源:Choice金融客户端)

自15年新的管理层接手后,老窖果断砍掉了中低端市场贴牌酒,重整市场口碑。加之白酒新国标的出台,将调制酒和白酒做出明显区分,截至2021年底,泸州老窖出厂价低于150元的低档酒收入占比仅仅只有1.2%。

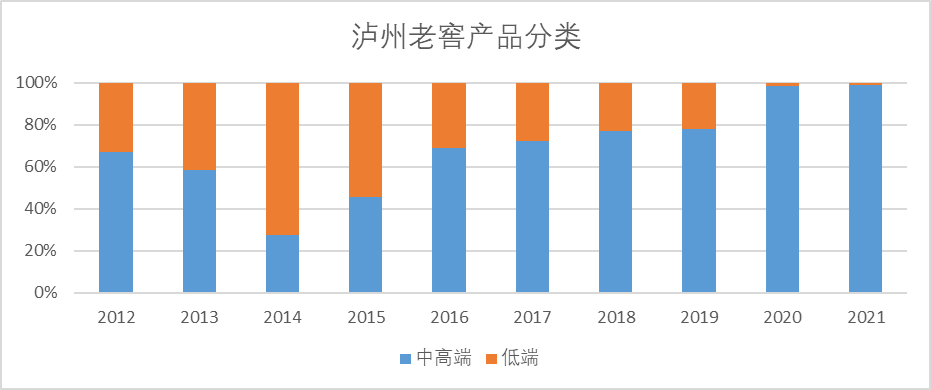

(图:泸州老窖产品分类 来源:Choice金融客户端)

3)市场占有率逐步提升

随着新国标的出台,部分调制酒撤离了白酒市场,泸州老窖凭借着自身品牌定位,在高端白酒市场销量、市占率稳步提升,其中高档酒2021年销量同比上升25.42%,市场占有率提升0.32%,近几年市占率稳步提升。

(图:泸州老窖市场占有率 来源:估股)

可以看出,泸州老窖自2015年以来化繁为简,打造大单品高端化,重塑品牌价值的发展道路选择的分正确,品牌效应带的利润增长和市场认可度都有明显提升。

02

归因:刻在骨子里的互利共赢思维

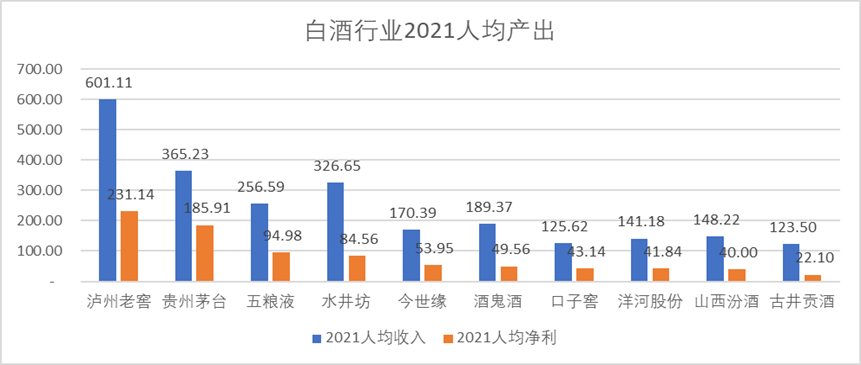

1)直营与“柒泉模式”结合,人均产出大大提高

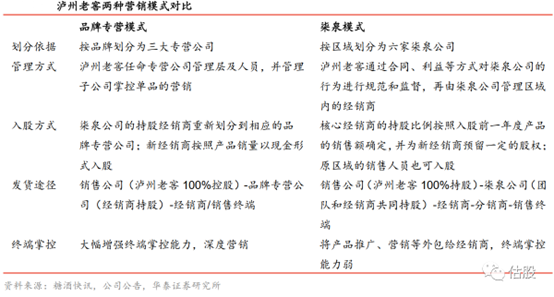

泸州老窖的“柒泉模式”是指按区域划分销售,由泸州老窖自己的销售团队和优质经销商共同出资建立销售公司,统一每个区域的销售计划、实施方案,由泸州老窖直接对接柒泉公司。

实际上是泸州老窖通过柒泉公司来绑定优质经销商和优质客户。这样原来的经销商除了可以获取利差外,还能够获得高额收益的分红,这一套模式在本世纪前十年为泸州老窖带来了不俗的增长。

但是,2012年市场增速放缓后,这种模式产生弊端被无限放大,包括经销商对品牌的忠诚度不足,核心客户等优质资源与经销商深度绑定,层级过多导致市场反映缓慢等等问题。

新管理层上台后,销售出身的刘淼敏锐地察觉到了这其中的问题,加之公司核心转变为着重发力于品牌价值回归,提出了新的品牌专营模式,按照泸州老窖的三条品牌线设置公司和销售渠道,在增加了品牌效应防止体外产品占用资源的同时,没有放弃“柒泉模式”下互利共赢的基本核心。专营店还是接纳优质经销商的入股,从而继续分利于经销商。

(图:营销模式对比 来源:估股、华泰证券研究所)

这种体系带来的益处非常明显,在提升品牌力的同时,减少了企业基层销售人员成本,通过让利共赢实现成本的削减和收入的提升。我们可以看到无论是人均收入,还是人均净利,泸州老窖都是白酒行业里做的*的企业。

(图:白酒行业人均产出 来源:Choice金融客户端)

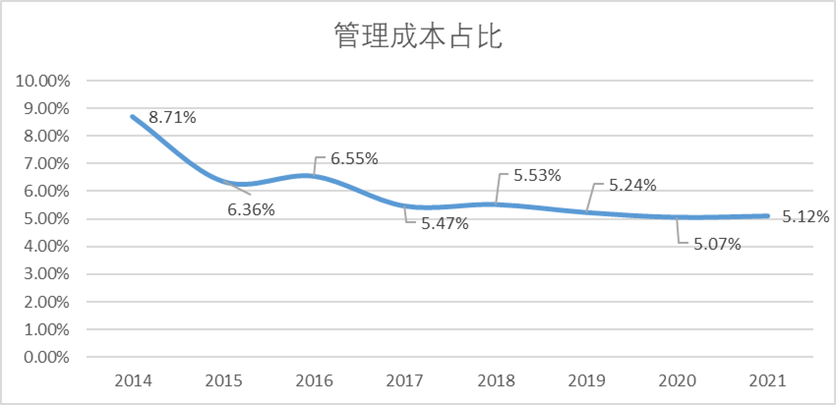

2)员工股权激励下,内部管理表现优异

我们在此前《解码东方财富》中也提到,员工的股权激励往往是双向增长的,既向市场表明了公司市值的确定性,又能够提升员工共同经营公司的热情,往往能够实现双赢,显然泸州老窖也深谙其道,不光将经销商绑定在一条船上,也抓住了员工的心。

泸州老窖先后于2010年和2021年实施了两次员工股权激励,股票折价率均在100%以上,这无疑能够提升员工自我管理和企业内部管理的效率,我们从管理成本占比之中可以看出,自14年以来泸州老窖管理成本支出占收入比稳步下滑。

(图:管理成本占比 来源:Choice金融客户端)

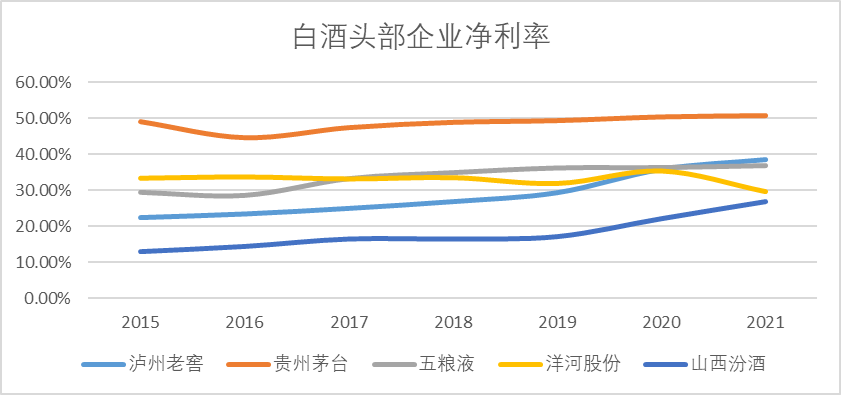

另外,对比同行业的净利润率,泸州老窖的表现也仅次于茅台,已经反超了五粮液。

(图:白酒行业净利率 来源:Choice金融客户端)

内外部双向作用,泸州老窖的核心财务指标非常好看。

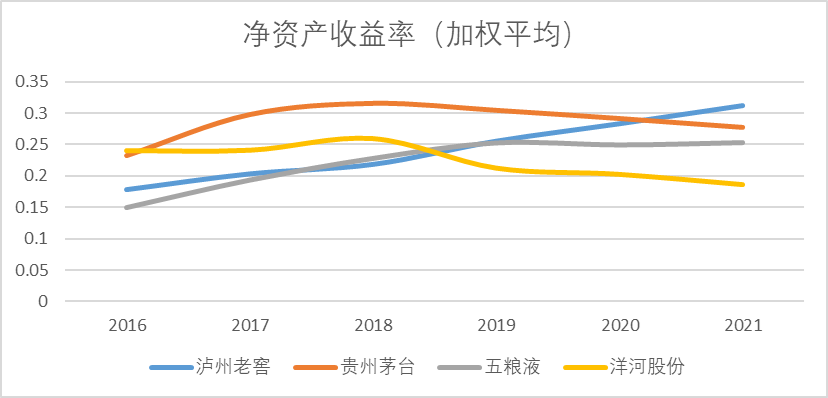

3)ROE同行增长最明显

可以看出,营收排在泸州老窖之前的白酒同行们,净资产收益率均已被泸州老窖超越,净资产收益率作为企业核心财务比率,能够综合反映企业各方面的发展趋势,很明显在过去的五年当中,泸州老窖的战略决策和管理能力有显著的提升。

(图:白酒行业ROE 来源:Choice金融客户端)

但是,我们纵观白酒的发展史,没有一家酒企能够长期成为老大不被后浪掀翻。虽然新管理层上任后带给了泸州老窖新的生机,但是隐患也根埋其中。

03

难题:后劲不足,新增长曲线难寻

泸州老窖对老三的执念,不亚于精卫填海,夸父逐日。但是激进的策略加上疫情带来的消费动荡,慢慢地影响着泸州老窖的发展,向上突破和向下扩张不顺,制约了泸州老窖的增长。

1)停供保价、涨价增利不是长久之道,库存积压严重

白酒行业高端品牌一直都有每逢过节就会“停供保价”的传统,其中泸州老窖在市场上一直有一个响当当的名号:“涨价王”。

按照春节出厂价折算,新管理层接手时2015年春节国窖1573的出厂价为550元,到了2021年春节这个数字上涨到了1200元,不到7年时间售价涨幅达到了118.18%,要知道同期整体营收涨幅也不过200%。

以21年对比20年销量和利润数据为例,高端酒的销量同比上涨了25.42%,低端酒销量下滑51.82%,同期净利润上涨33.19%。从这里面可以看出,泸州老窖的利润增长很大一部分得益于其涨价之道。

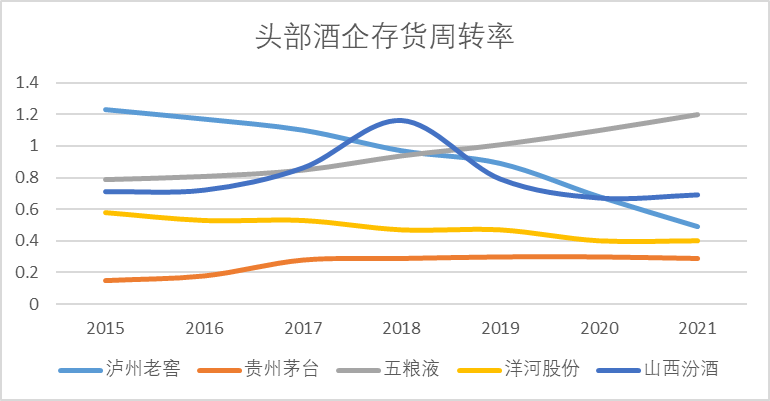

这样做虽然保证了经销商的利益,但是非市场选择的涨价会导致企业库存负担的增加,我们可以明显看出泸州老窖的库存周转率一直在下行,库存压力大。

(图:白酒行业存货周转率 来源:Choice金融客户端)

虽然说白酒的库存因为商品特性无需计提,但是库存压力无疑会产生更多的管理成本并挤压一定的市场份额,仅靠停供保价,涨价来增收,长期来看库存的压力会越来越大。

2)新增长曲线难寻

在经历了品牌重塑,文化回归后,泸州老窖不得不面临新的问题,高端市场明显打不过五粮液和茅台,低端市场已经没有产品线,后浪汾酒增长强劲。

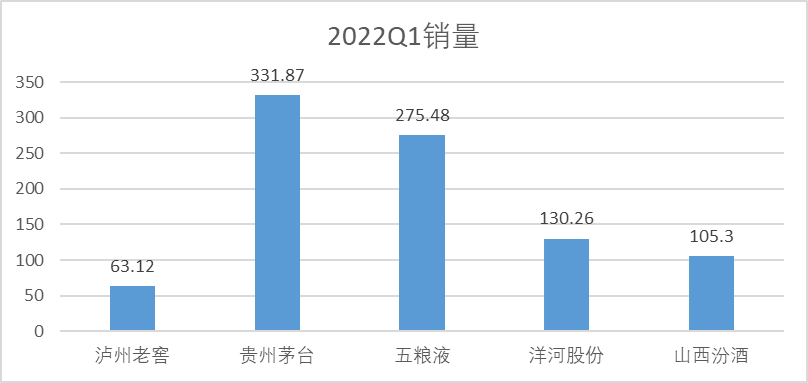

泸州老窖董事长刘淼在接受采访时说公司已经进入了“转守为攻”的新阶段,但是似乎攻的方向缺失,守也守不住了。结合今年一季度报销量可以看出,在白酒TOP5的企业中,泸州老窖的销量已经落入*梯队的最后方。

(图:白酒行业2022年Q1销量来源:Choice金融客户端)

在进入转守为攻的*阶段,泸州老窖推出了黑盖二曲,定价百元以内。但是当泸州老窖回到熟悉的民酒市场后发现,市场早已被牛栏山、老村长和玻汾瓜分,其市场占有率分别为14%、6%及5%,根据泸州老窖年报披露,低端市场销量同比下降幅度已经超过了50%。

向上发力也很难,白酒是历史非常悠久的消费品,高端文化的认知已经根植于消费者内心难以撼动,比如各种宴席用酒,无非就是茅台和五粮液的天下.

总的来说,泸州老窖自15年以来的发展确实给了很多投资者惊喜。管理层把能够做好的地方都做到了*,无论是渠道升级还是品牌定位都带给了泸州老窖不错的反馈。

问题是“强杆弱枝“之后发现,相对强壮的主干没法支撑其冲三的梦想,或许泸州老窖需要认清自己的尴尬处境,尝试次高端赛道的发力,才有可能破局。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。