核心观点

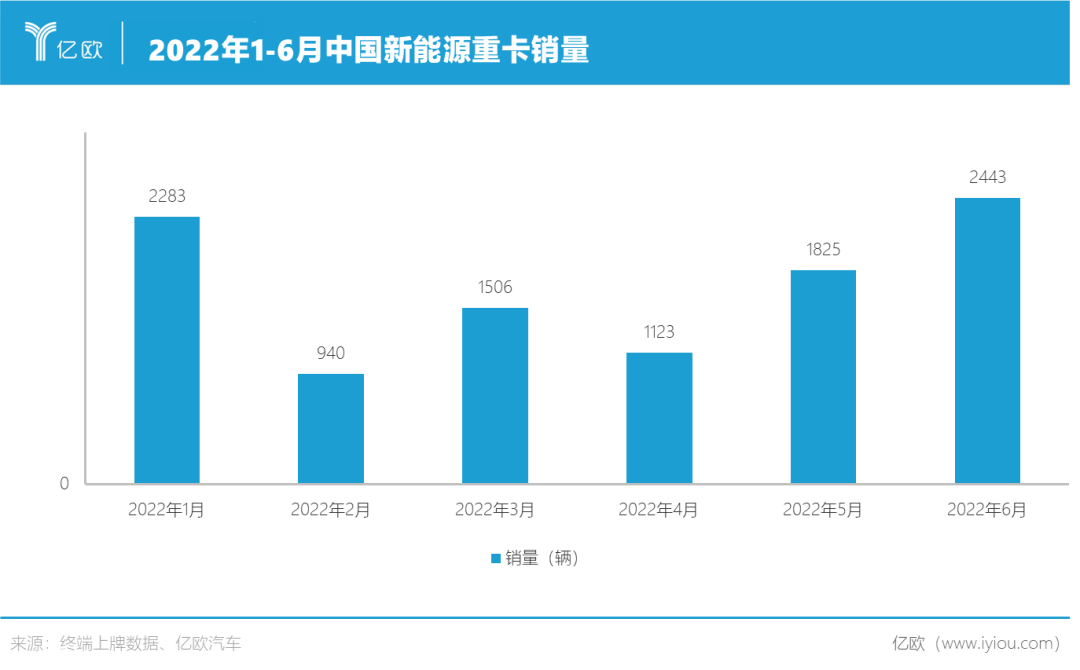

在商用车整体产销低迷的情况下,新能源商用车板块逆势上扬,终端上牌数据显示,2022年1-6月新能源重卡累计销售10120辆,同比大涨491%。

在新能源智能网联汽车产业链中,数据是最重要的命脉所在,也是企业能够进行技术优化的根源;

发展新能源智能网联重卡是一项系统性的工程,也是惠泽后世的事业。

8月10日,特斯拉首席执行官埃隆·马斯克在推特上宣布,标配增强型Autopilot自动驾驶辅助系统、500英里续航的特斯拉电动重卡Semi Truck将在今年开始出货。

特斯拉曾在2017年发布了Semi Truck,并承诺将会在2019年开始交付,但之后一再跳票,Semi Truck至今量产未果。

马斯克显然低估了新能源重卡制造的难度,这次Semi Truck能否如期量产尚未可知,但马斯克一早便坚定地押注新能源重卡这一赛道,从未放弃研发,可见该赛道的前景。

亿欧智库测算,2030年自动驾驶干线物流潜在经济效益将达14045亿元,其市场规模将达8539亿元。

这一万亿市场有特斯拉的身影,也有中国科技企业的投身耕耘。如今,中国新能源重卡的市场前景已经初步显现。

终端上牌数据显示,2022年1-6月中国新能源重卡累计销售10120辆,同比大涨491%。马斯克想造的卡车,在中国销量甚好。

与之相对的是,中国整体商用车产销持续低迷。

7月11日,中国汽车工业协会发布了《产业运行 | 2022年上半年汽车工业经济运行情况》,数据显示,2022年上半年,中国商用车产销分别为168.3万辆和170.2万辆,各自同比下降38.5%和41.2%。

其中,货车产销分别为150.7万辆和152.2万辆,同比下降39.3%和42.2%。与上年同期相比,四大类货车品种产销依然呈一定下降,重型和中型货车产销下降尤为明显。

三一、徐工、上汽红岩等重卡主机厂均在加码新能源,国家的“智能交通”战略也在推动着重卡的智能网联化。

在8月10日亿欧汽车举办的“产业协同下的新能源智能网联重卡实践探索”主题圆桌对话中,友道智途产品线总经理李忠欣强调:“重卡新能源化和智能网联化,这两股潮水交融与共,势不可挡。”

01、重卡转型

“相较前两年,重卡行业目前处于萎缩状态,但是在国家政策的推动下,新能源重卡的渗透率却在不断的提升,到今年5月份,其渗透率已达到了3.8%。”李忠欣说道。

放眼商用汽车领域,在碳中和及智慧城市的大背景下,搭载现代信息技术的新能源智能网联重卡已成为行业发展新方向。

受国家双碳战略的影响,新能源化是商用车,尤其是重卡有效节能减排的重要手段之一。

李忠欣告诉亿欧汽车,从汽车碳排放的结构来看,商用车的碳排放占据了全部车辆碳排放的65%,其中,重型卡车碳排放占比达83.5%左右。

2021年7月起,中国开始全面实施重型柴油车国六排放标准。与国五标准相比,国六排放标准下的重型车氮氧化物和颗粒物限值分别减低77%和67%。

出于环境保护的要求,重卡新能源化势在必行,中国汽车产业想要更好的发展,也不可缺少新能源化转型。

极目智能产品副总裁段吉表示,传统汽车三大件(发动机,变速箱和底盘)的技术都把持在外资手上,新能源智能网联汽车才是中国汽车能够实现弯道超车的路径。

重卡赛道亦是如此。

在斯年智驾产品副总裁张娜看来,无数据不发展,在新能源智能网联汽车产业链中,数据是最重要的命脉所在,也是企业能够进行技术优化的根源。

重卡网联化的目的,一方面是可以把车辆信息进行平台化共享,以便于提高车辆的使用性,另一方面也是为了收集到更多有用数据,张娜说道。

新能源智能网联汽车的出现,让汽车整体结构发生改变,推动了汽车底盘等部件的变革。

诸如线控底盘搭载量的上升,对自动驾驶的实现也有好处。

段吉说道:“传统汽车转向系统或制动系统,很难用软件去精确定义减速度、转向角度等指令,控制精度达不到自动驾驶的要求。”

线控底盘让自动驾驶可以更精准地进行控制,进一步为自动驾驶的实现铺平道路。

发展新能源智能网联汽车,既是出于对环境保护的要求,也能有效将无人驾驶、物联网、能源管理等新一代技术结合起来。

这是一项系统性的工程,也是惠泽后世的事业。

02、造桥铺路

新能源智能网联重卡产业链涵盖广泛,要加速新能源智能网联重卡实现大规模商业化,离不开智慧公路的规划建设、V2X的设施研发、智慧物流网络的统筹与运营,以及补能网络的建设等方面的发展。

主机厂、自动驾驶企业、智能网联技术服务商、能源服务商等均在为产业发展贡献自身力量,每一台新能源智能网联重卡的落地,都是产业协同的结果。

新能源智能网联重卡作为新兴产业方向,在商业模式上还面临着投资规模巨大、运营模式不清晰等挑战。

重卡相关企业一方面正在资本市场上努力获取更多融资,另一方面也在积极探索商业运营模式。

极目智能作为主机厂ADAS等技术的供货方,一方面在履行供货的义务,另一方面也在参与到主机厂产品智能网联化的升级过程当中,去协助其实现市场突破。

段吉认为,在复杂的应用场景下,单一企业无法顾虑周全,需要找到更多的伙伴。

“我们要先把产业发展的路铺出来,才能让更多的人前行。”段吉说道。

就自动驾驶商业化而言,张娜表示,行业内的自动驾驶公司对商业模式的探索,还处于有展望、有希望、有目标的阶段,没有特别明确的定论。

拿斯年智驾来说,其可以为主机厂提供前装或后装的技术改造服务,也可以提供无人驾驶车辆代运营服务。

斯年智驾选择以港口环境作为切入点,专注于水平运输场景,在封闭的场景中深挖用户需求,磨练技术,并逐步将业务向半开放场景扩展。

依托于上汽集团的产业链资源优势,友道智途正在进行多场景的布局。在上汽红岩、上汽跃进、上汽大通、上汽申沃等新能源量产产品的基础上,加速智能化改造升级和落地应用。

其主要产品是面向物流行业的载货场景,以及高速公路智能领航、自动泊车等载人场景的自动驾驶产品。在载货产品方面,友道智途产品已经覆盖了港口、矿区、物流园区、环卫等多领域业务。

无论是聚焦单一场景深耕还是进行泛产业布局,企业选择的模式并没有好坏之分,产业发展处于早期阶段,摸着石头过河在所难免。

张娜表示,新能源智能重卡的行业根基已经打好了,后续发展就看整个行业,包括自动驾驶、主机厂、用户如何联合,去改善中间存在的问题。

03、荆棘密布

新能源智能网联重卡应用场景广泛,在港口、干线物流、矿区等场景都有着巨大的需求与发展潜力,但其落地过程依然荆棘密布。

李忠欣坦言,从友道智途自身的实践经验来看,新能源智能网联重卡要实现大规模商业化应用,还有很长的路要走,其阻碍主要体现在成本控制、应用场景多样化、新能源化带来的里程焦虑、无人化运行安全等方面。

新能源重卡现有的电池能量密度,尚无法满足商用车长距离运输的实际需求,无论是纯电动、还是氢燃料电池商用车,在购置成本上都明显高于柴油卡车。

新能源重卡的落地,还需要与之配套的充换电设施和储氢、制氢产业建设逐步完善,在使用成本上远远高于柴油卡车。

在自动驾驶重卡落地方面,2020年12月,交通运输部发布了《关于促进道路交通自动驾驶技术发展和应用的指导意见》。

其明确指出,鼓励在环境相对封闭的区域及邮政快递末端配送等场景,开展自动驾驶载货示范应用。并鼓励在做好风险评估和应急预案的前提下面,将自动驾驶推广至公路货运城市配送等场景,打造安全高效智能的物流运输体系。

这份文件为自动驾驶的商业化指明了发展和落地应用的方向。

友道智途、斯年智驾、希迪智驾、智加科技、踏歌智行等企业,在港口、矿山、干线物流等不同场景下已取得不错的进展。

但不同的场景有着截然不同的技术需求。

港口等场景中,运输路径较为固定,但矿山场景下环境更为复杂,道路近乎没有边界。不同场景下的技术和政策发展都不一样,面对可能存在的corner case,企业像开盲盒一样,不知道什么时候,就给企业一个“惊喜”。

李忠欣认为,实现典型场景全域安全与高效协同运行同样存在安全风险难溯源、场景要素难协同、跨域应用难迁移等问题,还需要破解其背后的核心科学问题。

单一场景下的技术研发及运营经验,难以向其他场景迁移也成为一个难题。

段吉讲道,在自动驾驶从a场景扩展到b场景时,企业需要考虑这两个应用场景之间的共同点所在。“我们要立足于技术的延展性,结合场景与技术,找到需要优化和突破的地方一一克服。”

无论是自动驾驶技术单一场景的持续深耕,还是不同场景的跨界应用,要想解决其中存在的问题,数据积累与利用成为关键所在。

张娜表示,推动自动驾驶技术发展的关键在于数据闭环,现在的产品和技术要与各个场景做更多的适配,重点在于企业怎样去收集corner case、hard case等场景数据,利用这些数据来更新企业技术与产品。

04、结语

新能源智能网联重卡的出现不仅是能源方式的转变与单车能力的进化,与其配套的路端设施、网联技术、补能体系等也在持续进化,市场情况、技术发展以及国家政策都在处于动态变化过程当中。

虽然有诸多不确定因素,但行业对新能源智能网联重卡的发展保持乐观态度。“未来可期,任重道远”,这是张娜对于新能源智能网联重卡发展之路的总结。

【本文由投资界合作伙伴亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。