不知不觉,教育“双减”政策已经发布一年多了。在这段时间里,教育公司中的一部分选择了转型,最典型的例子就是东方甄选;还有些决定去“元宇宙”行业碰碰运气,反正现在几乎所有公司都在做元宇宙;更多的则逐渐衰落,消失在了主流视野之外。在许多投资人心目中,教育行业是一个奄奄一息的边缘化行业,不值得花很多精力去研究。

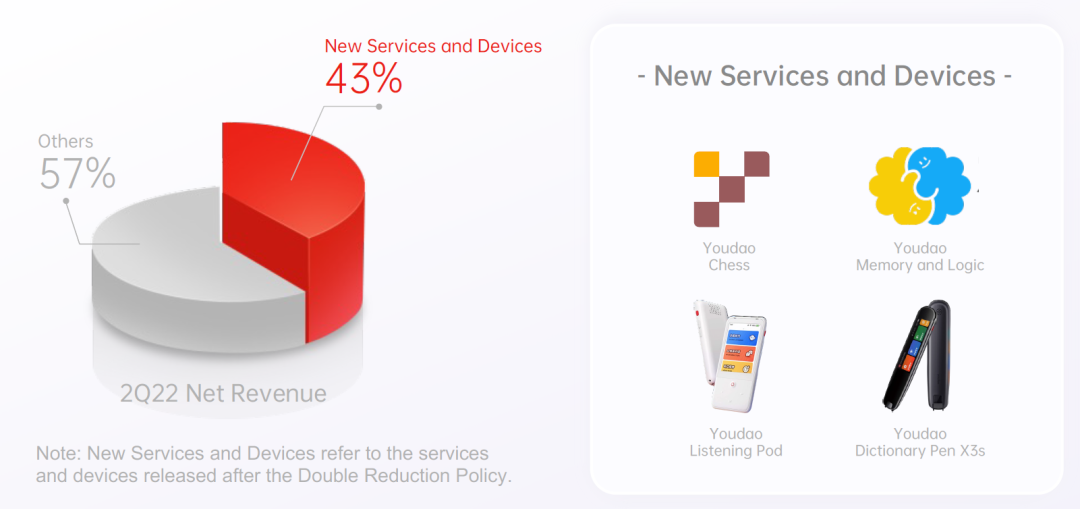

这也曾经是我的观点。一个月前,有创业者问我对教育行业前景的看法时,我疑惑地回答:“这个行业还能有任何新东西吗?”然而,在今天看到网易有道的2022年二季度财报之后,我开始认真地重新思考这个行业的前景,因为我看到有道取得了不错的进展——自从去年“双减”政策公布之后推出的新业务,包括智能硬件、非学历教育等,已经占据了营业收入的43%。

在上述新业务当中,我个人最看好的是智能硬件。

今年可以说是智能学习硬件的元年,自从双减以来,各家也都把学习硬件当成了转型的标配,包括华为、百度、科大讯飞等几个大的玩家都在往学习硬件布局。

上个季度,智能硬件业务占有道营业收入的比重达到了25%,同比增长16.3%。请注意,这还是在二季度受到疫情疫情影响,物流困难的情况下取得的成绩。根据管理层在电话会议上的说法,4-5月的智能硬件销售收入下降了两位数,但是6月物流恢复之后就显著反弹;这证明了有道智能硬件的市场需求十分强劲。

事实上,早在“双减政策”公布之前,有道就在积极布局智能硬件:2017年推出词典笔,2020年推出超级词典学习机,2021年推出听力宝复读机,2022年至今已经推出了智能学习灯和学习机(平板电脑)。

显然,对于有道而言,智能硬件不是权宜之计,而是值得在长期投入资源的突破口。然而,资本市场迄今还是对此满腹狐疑,不愿意赋予太高的期望值。投资者担心的主要是两个问题:

教育智能硬件的天花板到底有多高?这是不是一个狭窄的利基市场,就算开垦出来了也没多大意思?

教育智能硬件的门槛会不会很低?任何成功的产品都可能引来潮水一般的抄袭者,导致无利可图?

对于上面两个问题,我的回答都偏向乐观一方。

相对于传统的教育培训服务,教育智能硬件的毛利率较低、形成规模效应的时间较长;但是发达国家的经验告诉我们,这可以是一个巨大的市场,而且软硬件一体化将带来稳定的利润空间。而且,中国当前特有的社会环境,也蕴含着专业化硬件的市场潜力。

根据IDC的估算,截止2021年,中国教育类平板电脑的渗透率仅为13%,总保有量仅为278万台。大部分中小学的数字教育主要还是围绕少量“多媒体教室”进行,学生日常使用智能设备辅助学习的比例很低。反观美国,早在2017年就有90%的中小学实现了iPad辅助教学,纽约等州还推出了"1:1 iPad"(学生人手一台平板)的计划。此外,还有Google Chromebook这个现象级产品,仅仅2020年的发货量就达到了3000万台,其中绝大部分用于教育。在美国,大学生用Macbook、中小学生用Chromebook、大家都用iPad或Surface,早已成为司空见惯的常态。

在现阶段,我国的社会经济环境还不支持像发达国家那样,由公立学校为主体统一为智能硬件买单。与此同时,对教育智能化、数字化的要求又是客观存在的。疫情期间的远程学习,极大地推动了国内教育活动与互联网的融合,由此也刺激了对教育平板、翻译笔等专业硬件的需求。在可见的未来,教育智能硬件的普及任务,注定要由有道这样的To C公司完成;To C硬件渗透率提高的过程,也是一个探索市场需求、研发技术的过程。

我们还需要认识到:中国目前的城镇家庭多是双职工家庭,而且很多家庭刚刚有了二胎、三胎,家长难以有足够的时间精力督促孩子学习。怎么办?只有寄希望于科技去解决痛点。有道今年上半年推出的智能学习灯,恰好就抓住了这种痛点:

指尖一划即可实现AI查词、句子精读、错题/好题整理,还可以连接云端和打印机,自动整理题目。

通过AI实现作业检查,进行日程管理,达到合理有效的时间利用。

智能调节光度,随时进行护眼提醒、坐姿不当提醒,等等。

要知道,“双减”政策的本意是要降低学生的学习负担,不是要降低学习质量。事实上,对学习时间的缩短,必然对应着对单位时间利用率的重视。在这种背景下,对智能硬件的需求必定会不断细化,面向各种场景的专业解决方案会不断诞生,在解放家长的同时也解放学生——让他们拥有更多可以自由支配的时间,用于全面发展、培养业余爱好。

相信很多人会注意到,有道推出的教育智能硬件,都是与软件和服务生态深度绑定的,这就是一个坚实的竞争壁垒。例如,词典笔的智能取词功能,背后是光学识别技术、神经网络翻译技术,以及与有道词典APP的互动;智能学习灯可以通过有道智慧APP制订学习计划,并通过有道云进行数据上传和分析;不久前推出的平板电脑,也绑定了有道智慧APP,并内嵌了大量的教材、中英文学习资源。更重要的是,上述硬件产品均以强大的AI技术应用为依托,形成了“硬件+软件+基础技术”的三位一体。

这也是Chromebook在美国中小学成为标配的根本原因:与Google Classroom教育套件绑定,对接海量的教学资源,在底层还有Google的强大AI及机器学习技术作为支撑。有了这样牢固的生态,就不怕竞争对手抄袭、模仿,导致无利可图了。

当然,现阶段有道的软硬件一体化生态与Google还有较大差距,但是通过翻译笔、智能学习灯等产品的成功,我们已经可以看到这个生态的雏形。

附带说一句,有道智能硬件的毛利率一直在30-40%之间,已经不算低了。而且,有道历史上从来不通过打价格战去争取市场,而是通过差异化去掌握定价权。例如最近推出的词典笔X5,在市场一片“红海”的情况下,不仅不降价,反而还提价了。等到“技术+硬件+内容”的一体化生态彻底成熟,相信有道智能硬件的利润率还有提升的空间。

根据Frost & Sullivan的预测,到2026年,中国的To C教育平板电脑市场份额将达到260亿人民币;包括其他专业To C教育硬件的市场规模肯定会更大。随着经济的发展,中国早晚也会像发达国家那样在校园中普及智能硬件,乃至做到“人手一部平板”。届时,在C端积累了足够的用户和口碑、产品和技术上高度成熟的厂商,就有可能成为事实上的“行业标准”,乃至达到像Chromebook和iPad在美国的普及程度——我相信,有道应该会是最有竞争力的候选人之一。

2022年,对于中概股整体而言,不是一个好年景。对于规模较大的公司而言,宏观经济的影响因素是首要的;但是对于规模较小的、垂直行业的公司而言,自身发展和努力还是最重要的,宏观因素反而居于次要地位。

相对于教育行业的其他公司而言,有道还具备两个独特的优势:*是现金流良好,本季度实现了1.02亿元的经营性现金流,而且手头还拥有价值12亿元的现金及短期投资;第二是背靠网易集团的支持。事实上,有道是是目前主流教育公司当中,*一个由大型上市公司孵化并控股的,这将为它熬过寒冬打下坚实的基础。

对教育的需求是客观存在的,利用科技和互联网改造教育,归根结底是要提升学习效率、让学生高效地完成学习,这与“双减”的精神是统一的。我相信,中国的教育信息化、数字化会以To C公司的探索为重要突破口。在此基础之上,只要能坚持下去,那么价值回归就只是一个时间问题罢了。

【本文由投资界合作伙伴微信公众号:互联网怪盗团授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。