在“大阅文”战略升级一年后,阅文集团交出了新的成绩单。

“大阅文”是2020年腾讯副总裁程武执掌阅文集团之后的战略方向,这一战略明确阅文将基于腾讯新文创生态,以网络文学为基石,以IP开发为驱动力,开放性地与全行业合作伙伴共建IP生态业务矩阵。

简单来说,就是将IP开发在各个链条打通,包括有声、动漫、影视、游戏衍生品等等,避免人设打架、剧情混乱,要形成IP生态链,*化IP的价值。

有解读称,在这一战略下,网文平台决定了阅文的下限,IP开发决定了上限,阅文的护城河将变得更宽。

从结果上来看,去年下半年和今年的上半年,阅文的收入都在下滑,今年上半年的毛利、付费用户数量等指标也不好看。另一方面,得益于阅文增加免费网文的供给,网文平台的月活数量有所提升。

“大阅文”策略效果到底怎么样?付费阅读起家的阅文为什么会增加免费网文比例?阅文集团、新丽传媒、腾讯视频“三驾马车”能保证爆款IP持续孵化吗?本文将回答这些问题。

01、上市五年,半年报收入首下滑

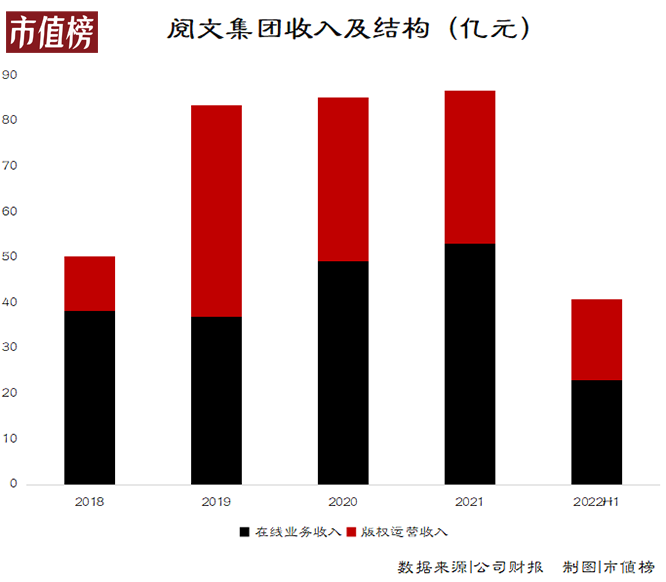

阅文集团的收入来自两个部分,在线业务和版权运营业务。

在线业务包括在线付费阅读、网络广告及在阅读平台上分销第三方网络游戏所得的收入。我们熟知的QQ阅读、起点中文网、红袖添香等都属于阅文旗下的品牌。

版权运营业务收入主要来自制作及发行动漫和影视作品、出授版权、运营自营网络游戏及销售纸质图书的收入。知名的IP有《斗罗大陆》《全职高手》《庆余年》等。

2022年上半年,阅文集团实现收入40.9亿元,同比下降5.9%;毛利21.46亿元,下降6.2%;净利润2.32亿元,同比下降78.5%。

先来看收入。

阅文收入下滑主要来自在线业务收入下降,2022上半年,阅文在线收入23亿元,同比下降9.17%。

作为阅文的基石类业务,在线业务的业绩并不稳。2018年—2021年,这一板块的收入增幅分别为9.7%、-3.1%、32.9%和9.6%。除了2020年的特殊原因带来较高的增速之外,整体增速处于下滑趋势。到2022年,收入直接转为下降。

从更大的视角看,2021年,网文阅读用户步入5亿规模,增速从2018年的14%降到2%,已然步入存量市场。

决定市场规模的,是用户的付费情况。

从2003年起点成为首家付费阅读平台起,阅文一直以付费阅读模式为主。2018年,免费阅读模式逐渐兴起,到2019年,阅文付费用户量出现了9%的下滑,察觉到危机后,阅文才逐渐开放部分作品的免费权限。

付费和免费,模式有优有劣,这一转变值不值,下文再详述。

再来看毛利。

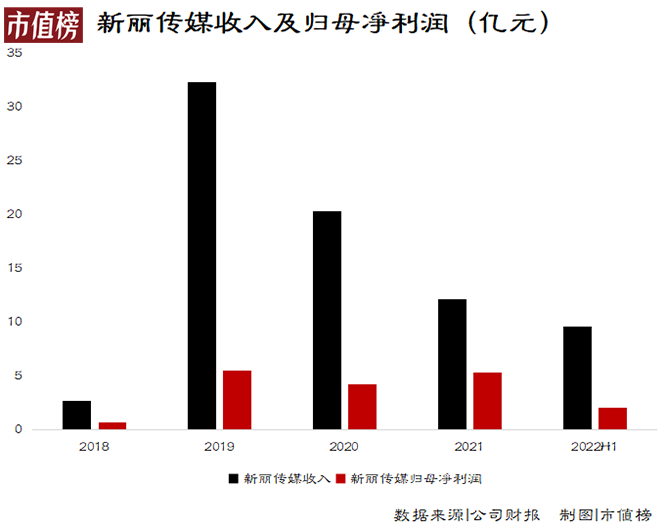

阅文毛利的下滑则主要因为版权运营业务中的影视制作成本上升。而拖后腿的可能是新丽传媒。

2018年,阅文集团收购新丽传媒,此后新丽传媒业绩一路下滑。

新丽传媒收入从2019年的32.36亿元下降至2021年的12.17亿元,2022年上半年收入9.7亿元,同比增长44.9%,表现转好,净利润却不升反降。2022年上半年,新丽传媒实现的归属于阅文的净利润为2.1亿元,去年同期则为2.9亿元。

2022年上半年,阅文的电视剧、网剧、动画和电影的制作成本达4.5亿,基本翻倍,是毛利下降的主因,也带动版权运营业务毛利率从60.2%降至55.4%。

新丽传媒之外,阅文集团的IP运营能力有所提升,从2018年的7.28亿元增长至2021年的20.14亿元。

影视制作成本大幅上升,毛利降幅却没有明显高于收入降幅,一方面是因为和很多内容平台一样,阅文在主动控制成本,2022年上半年,平台分销成本同比下降了22.13%,另一方面则是会计调节。

2021年,阅文传媒重估了其现有的内容版权,将可使用年限从3到5年调节为18个月到3年,内容版权价值瞬间缩水,2022年,无形资产的摊销额也就降了下来。

最后看净利润。

收入、毛利下滑是阅文集团净利润骤降近八成的原因,但不是主因,主因是投资上的浮盈浮亏以及收购新丽传媒带来的影响。

刨去这些因素,非国际会计准则下,阅文集团上半年净利润为6.7亿元,基本与上年同期持平。

总体来看,阅文交出的这一份半年报,基石不稳,上限尚未打开,节流保住了净利润的体面,又被其他非经营性因素丢掉。

02、付费和免费哪个香?

上文提到了付费转为免费值不值,要先理清二者的变现方式。

付费模式下,作家收入一般来自读者购买付费章节的分成、打赏和平台补贴或奖励。因为收入与付费读者直接挂钩,作家权益更有保障,平台网文质量也相对较高。

免费模式下,作家收入则与读完率和浏览页面展示的广告收入分成有关。

2018年,网文市场掀起的免费阅读模式革命,冲击了付费阅读原有的体系。截至到2021年,在线阅读APP月活排行榜中,番茄免费小说仍以0.93亿的月活稳定在榜首,七猫免费小说则以6千万月活排名第二。

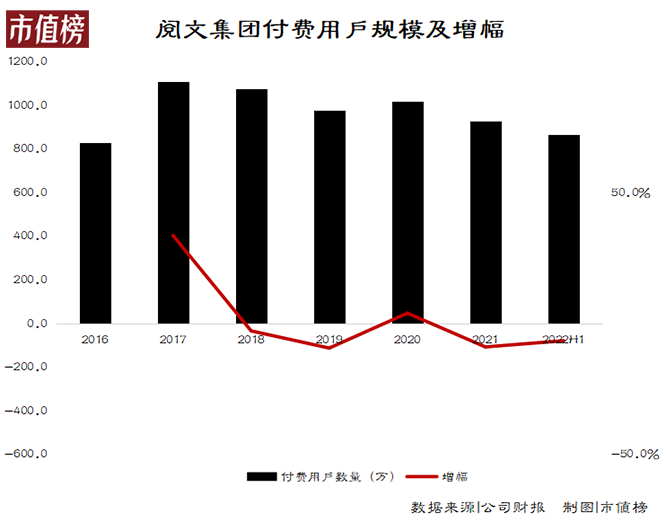

阅文逐渐开放QQ阅读、起点等旗下平台免费阅读权限,付费阅读用户数量开始走低。

2019年,阅文平台的付费用户同比下降9%至980万。2020年疫情特殊背景下有所回升,但很快转跌。

2022年上半年,阅文的月均付费用户量为810万人,去年上半年该数据为930万,810万基本与去年下半年持平。但考虑到2022年上半年疫情封控比去年更严重,还不能得出付费用户止跌的结论。

再来看付费额。

2021年上半年、2021年全年和2021年上半年,单个用户平均每月付费额分别为36.4元、39.7元和38.8元。

相比39.7元,38.8元看似下滑不严重,但如果单拿出来去年下半年,我们计算出阅文的单个用户平均每月付费额为43.5元,波动就比较大了。

付费用户规模缩减,单个用户平均每月付费也没有呈现出稳定的增长态势,付费阅读的收入自然保不住。

牺牲付费市场是为了换取免费阅读带来的广告变现。

据国海证券测算,预计到2023年,网文免费阅读市场规模将超过网文付费阅读,并以高于付费阅读规模的增长继续增长。

但截至今年上半年底,阅文还没等来这个拐点。

用户数量上,腾讯产品自营渠道的月活跃用户从1.18亿增长至1.45亿人,同比增长22.7%,效果显著。落到广告收入上就不是这么回事了。

一方面,为保证用户体验,阅文的免费内容基本上每5-10页插入一次广告,而普通免费平台普遍3-5页就会插入广告。

另一方面,在疫情、政策等因素之下,互联网广告大盘开始变冷,以最近披露的腾讯为例,2022年第二季度广告业务同比下降18%,阅文也在半年报中指出受宏观环境影响,免费阅读的广告变现效率有所下降。

除了收入方面,开放免费内容也带来了新的问题:广告收入模式下,平台如何分配作者利益。

由于广告模式介入消费体验较轻,商业化程度相比付费阅读更低。因此单个用户带来的价值上,免费阅读将远低于付费阅读。

据中信证券测算,以用户读完一篇300万字的小说为例,付费模式下有望为作者带来67.5元收入,而免费模式下仅为15元收入。

模式变更下,底层作者的生存空间更小,而作者数量规模和内容数量都是内容平台的竞争壁垒。

即使是低质量作品,上千万部也能打下很大的基本盘。有业内人士在接受媒体采访时称:“用低质量作品充实书库,用高质量精品拉动付费阅读,是目前行业内的通行打法。”

03、阅文能持续制造爆款吗?

靠阅文集团、新丽传媒、腾讯视频“三驾马车”推动的IP孵化有其*优势,但对标迪士尼、漫威等国外成熟的IP制造公司,阅文的问题也非常明显。

三驾马车”的优势在于,三家公司在行业中均属于头部公司,彼此间的合作相当于从打通了从IP概念到影视化制作及播出、以及后续 IP商品化运营的全链条。

作为网文领域头部企业,2020年阅文以42.3%的行业作者占比和47.8%的行业作品占比稳居行业首位,几乎占据了网络文学的半壁江山。大众耳熟能详的IP如《斗罗大陆》《全职高手》《庆余年》《你好,李焕英》等均是旗下作品。

丰富的IP资源奠定了阅文拥有像迪士尼、漫威一样打造超级IP的基础,问题在于目前阶段,阅文还没有找到系统孵化IP的*途径。

*,阅文IP孵化质量参差不齐。

由于阅文男频小说更集中,而男频小说具有玄幻武侠内容较多,影视化剧情改编难度大,*成本高等特点,阅文IP孵化质量参差不齐。

《斗罗大陆》是阅文目前价值最高IP之一,已经成功改编成动漫、影视剧、游戏等多个作品,动漫连载四年累计播放量超四百亿,游戏流水过百亿元。

而《武动乾坤》,是原著阅读量同样高达数十亿的*IP,但电视剧改编作品在东方卫视首播收视率仅有0.33,豆瓣评分仅5.0分。影视环节的失败,意味着后续衍生品环节的销量也大打折扣,IP价值明显降低。

第二,IP开发尚未形成相对完善的系统。

即便是成功如《斗罗大陆》,经过近四年时间的挖掘,目前动漫和影视剧的改编,基本也只是将小说原版内容影视化,衍生相对较少。

故事IP形成宇宙IP的关键在于多部作品之间的联动,现阶段我国的网文行业主要是同一作者的作品之间存在关联。如唐家三少《斗罗大陆》系列作品之间,存在一定的人物联系,简化了后续IP宇宙的开发。

但对于没有自成系列的网文作品,在保护版权的情况下,引导更多创作者进行创作,仍是阅文等平台需要完善的。

IP生态链的探索是一个长期工程,也是一个庞大的工程。动漫、影视化、游戏、衍生品乃至线下消费业态,要在诸多形式中做到人设、画风一致,剧情流畅,阅文还有很长的路要走。

参考文献:

[1]《在线阅读行业系列报告之五:网文IP价值探讨以及不同衍生内容形态的差异化研究》,广发证券;

[2]《免费付费战事延续,看阅文与IP开发三段论》,广发证券;

[3]《超级IP工厂的进击之路》,国海证券;

[4]《关于阅文当前投资价值的三点思考》,中信证券;

[5]《IP行业深度研究报告:大浪淘沙,头部IP千亿级价值厚积待薄发》,光大证券;

[6]《阅文失速,腾讯的IP裂痕》,新熵

【本文由投资界合作伙伴微信公众号:市值榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。