近日,浙江五芳斋实业股份有限公司(以下简称“五芳斋”)开启申购,拟登陆沪市主板。

事实上,101岁的五芳斋的上市之路并不顺遂,曾频换保荐商,最终浙商证券从广发证券、中金公司的手里接过接力棒,2022年1月,五芳斋首发获通过,也成为了浙商证券今年保荐成功的第1个IPO项目。

五芳斋的发行价格34.32元,发行市盈率22.99倍,低于行业最近一个月平均静态市盈率(33.47倍)和可比公司平均市盈率(27.49倍)。本次公开发行2518.58万股,占发行后总股本比例的25%,按此计算,上市之时它的市值在34亿元左右,属于小盘股,近期市场打新情绪较好,叠加中秋等消费旺季的气运,头顶百年光环,其上市首日或有一个积极的拉涨。

众所周知,如今老字号的生存并不容易,上市只是一个崭新的开始,能否走出一条强劲的生路依旧充满挑战。

01

百年老字号的光环

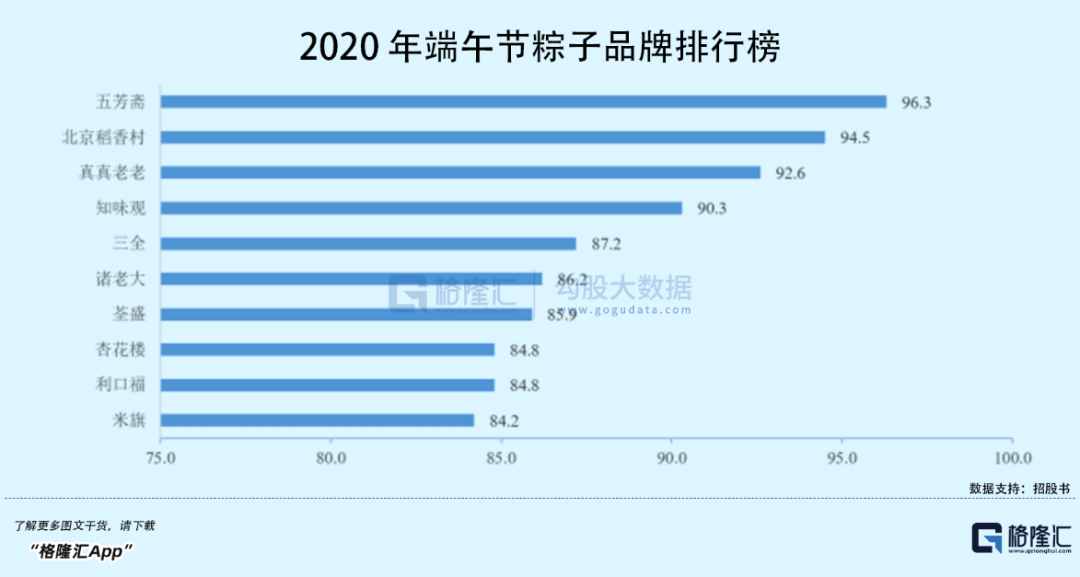

粽子作为传统的食品,穿越了悠久的历史长河,如今也颇受喜爱,人们总是为了咸口还是甜口而争论不休。

公开数据显示,预计到 2024年我国粽子市场规模将增长至102.91亿元,2020年至2024年的年复合增长率预计为7%。

五芳斋始于1921年,浙江兰溪籍商人张锦泉卖的“五芳斋粽子”是其原型,而取名“五芳”意为“五谷芳馨”,由于他家的粽子吃起来“糯而不糊,肥而不腻、香糯可口、咸甜适中”,慢慢就风靡起来。

1956年公私合营,“荣记”、“合记”、“庆记”三家“五芳斋”及“香味斋”四家合为一家“嘉兴五芳斋粽子店”。经过了时代的变迁,1998年浙江五芳斋实业股份有限公司经改制后成立,开始面向全国市场销售。五芳斋是全国首批“中华老字号”企业,2011年五芳斋粽子制作技艺被列入国家级非物质文化遗产保护名录,2004年成为中国驰名商标,如今已是粽子界的头部品牌。

目前,五芳斋主要从事以糯米食品为核心的食品研发、生产和销售,已形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群,拥有嘉兴、成都两大生产基地。截至 2021年年底,公司通过直营、合作经营、加盟、经销等方式共建立了 478 家门店。

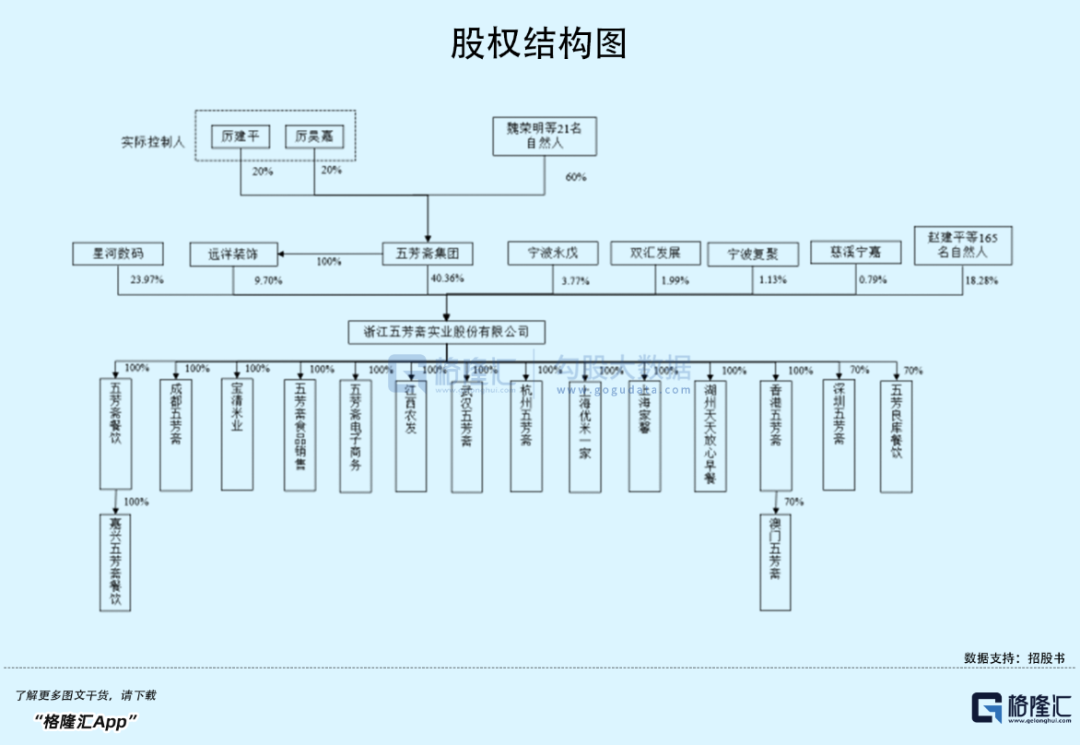

截至招股意向书签署日,五芳斋集团直接和间接合计持有发行人 37,824,533 股股份,合计占公司总股本的 50.06%,为控股股东。

其中,厉建平任公司董事长、五芳斋集团董事长,其持有五芳斋集团 20%的股份;厉昊嘉任公司董事兼总审计师,其持有五芳斋集团 20%的股份。厉建平与厉昊嘉系父子关系,两人实际能够控制五芳斋集团 69%股份所对应的表决权, 为五芳斋集团的实际控制人。

另外,在公司前十名股东中,发现了双汇发展、宁波复聚等的身影。

02

患上“粽子依赖症”?

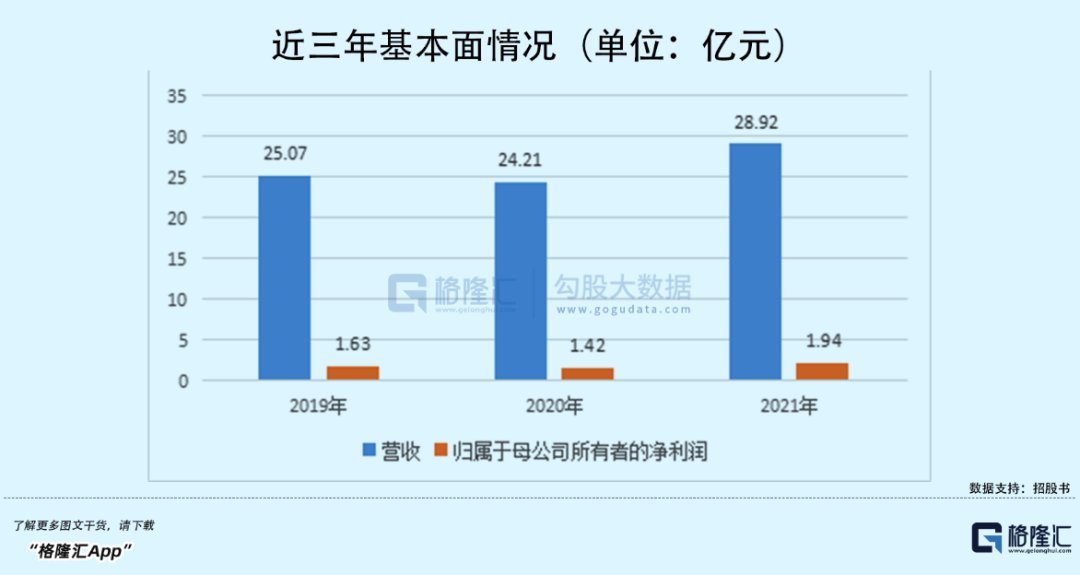

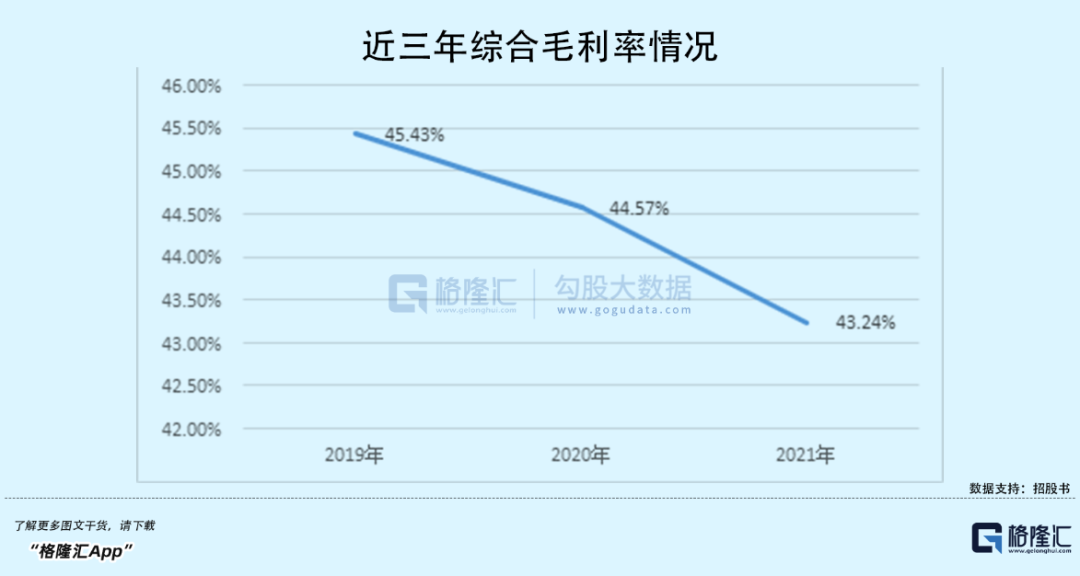

从基本面来看,五芳斋实现营业收入分别为 25.07亿元、 24.21亿元、28.92亿元,归母净利润分别为 1.63亿元、1.42亿元、1.94亿元,存在一定的波动;综合毛利率分别为45.43%、44.57%、43.24%,不断下降。

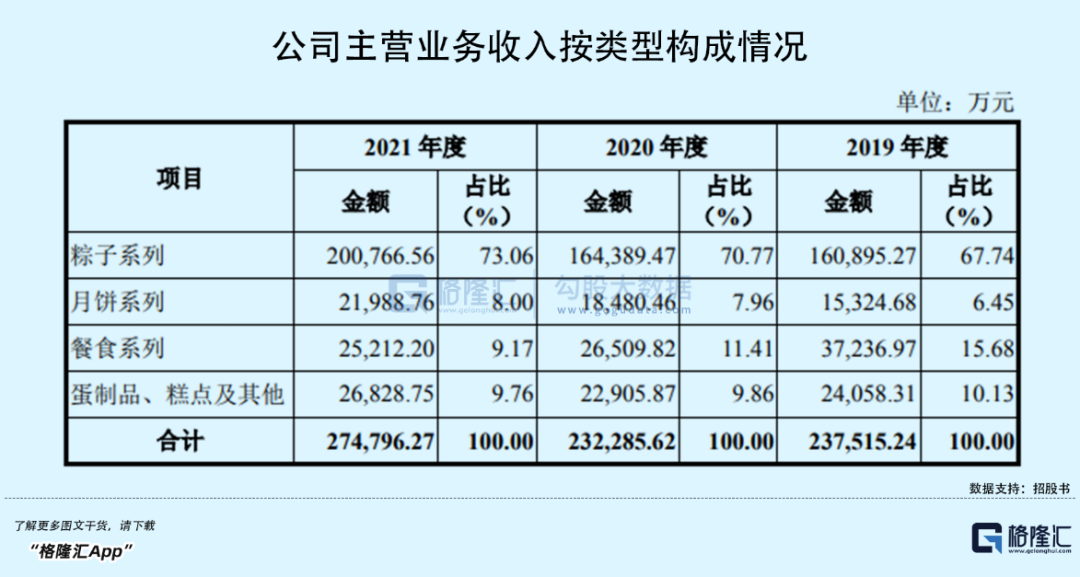

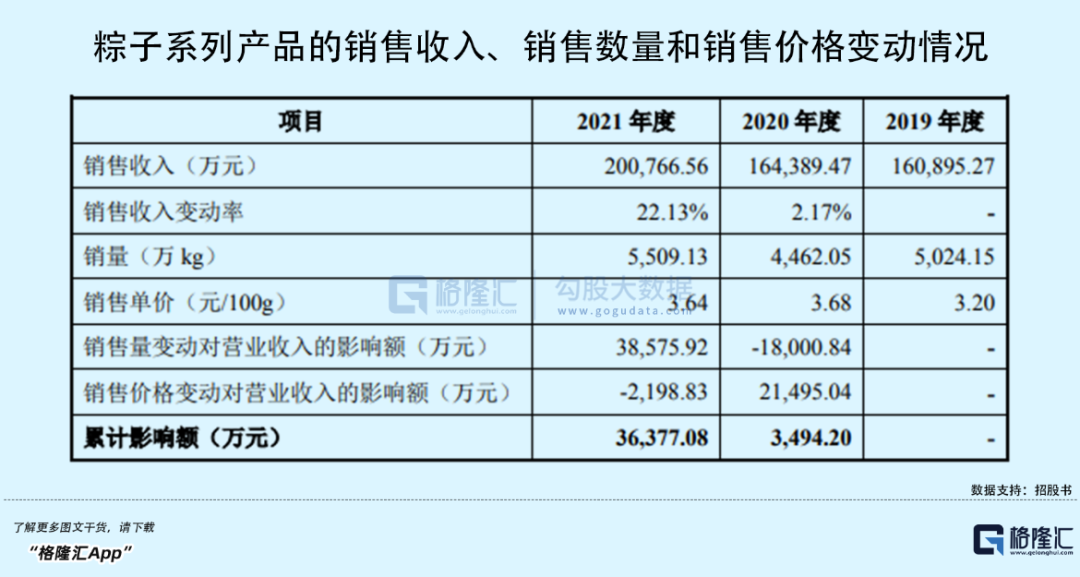

具体来看,公司的业绩“顶梁柱”还是靠粽子。报告期内,粽子系列产品收入分别为16.09亿元、16.44亿元、20.08亿元,占主营业务收入的比例分别为67.74%、70.77%、73.06%,收入规模和占比均逐年上升;但粽子系列产品的毛利率持续走低,分别为46.91%、46.56%、44.16%。

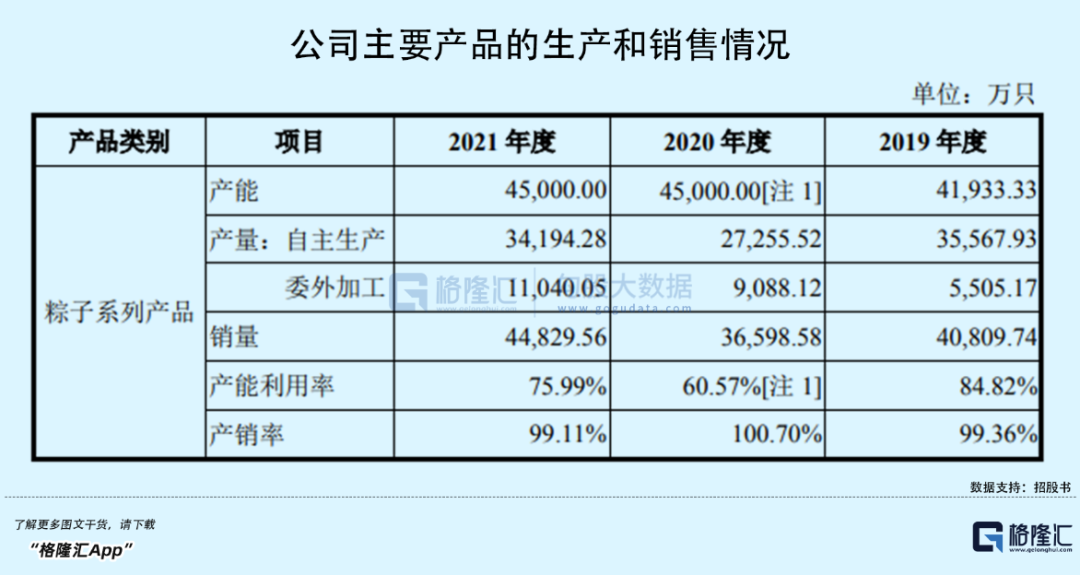

报告期内,五芳斋主要采取自主生产为主,委托加工生产为辅的生产加工模式,其中,公司通过委托加工模式生产的粽子产量占粽子总产量的 13.40%、25.01%和 24.41%。

近三年,其粽子系列产品的产能分别为 4.19亿只、4.5亿只、4.5亿只;而这一产品销量分别为 4.08亿只、3.66亿只、4.48亿只。值得注意的是,报告期内,其产能利用率分别为 84.82%、60.57%和 75.99%,并不饱和,且波动较大。

2022年上半年,五芳斋的营收为18.09亿元,同比下降15.32%;归母净利润为2.42亿元,同比下降20.78%,业绩的下滑主要是疫情所致,事实上,五芳斋主要的生产基地位于浙江省嘉兴市,且销售区域主要集中在华东区域,而疫情的反复导致生产和销售均受到一定程度的冲击。

五芳斋预计2022年1-9 月营业收入约为 22.69亿元至 23.17亿元,同比下降约 13.14%至 14.96%;归属于母公司股东的净利润约为 2.28亿元至 2.30亿元,同比下降约 18.83%至 19.31%。

不得不说,除了疫情、原材料等因素的影响,五芳斋在卖粽子的生意上已经触及到了天花板。

众所周知,粽子的准入门槛较低,入局者多且分散,集中度不高,但市场竞争充分。同时,其作为传统节令食品,消费场景相对有限。目前五芳斋已是头部品牌,在主业的经营发展上很难再有较大的突破。

把鸡蛋都放在一个篮子里并不保险,寻求多元化发展才是出路。

事实上,五芳斋也意识到了这一点,近年来它以粽子为起点,充分利用中华节令场景,开发多样化的糯米食品,甚至拓展日销产品,试图丰富产品矩阵,打造高价值产品线。

本次IPO拟募资7.62亿元,主要用于五芳斋三期智能食品车间建设项目、五芳斋数字产业智慧园建设项目、五芳斋研发中心及信息化升级建设项目、五芳斋成都生产基地升级改造项目等。

本项目达产后,五芳斋可实现新增年产 10,000 万只高端粽子系列产品、4,350万只烘焙类食品(月饼、绿豆糕、蛋黄酥)、1,304 万袋速冻类食品(汤圆、烧 卖、馄饨)等的生产能力。

03

得年轻人得天下?

除了丰富产品线,五芳斋作为百年老字号,正在适应时代,试图拥抱年轻人。

公开数据显示,从建国初期到如今,我国的老字号企业由 16000余家降至1600 余家,存活率仅有10%。

老字号想要在这个新时代活下来、活得好,并不容易。

如今,消费者对老字号的抵触情绪其实主要来自于这个“老”字,这里说的“老”意味着:不符合市场需求和发展趋势,没有创新基因,不够吸引眼球,不够“接地气”。

五芳斋想要获得更多的消费黏性,势必要解决这些痛点。

一方面,它开始数字化转型,尤其向电商发力,2009年组建了电商团队,开启了“触网”新模式,进一步扩展了销售渠道。

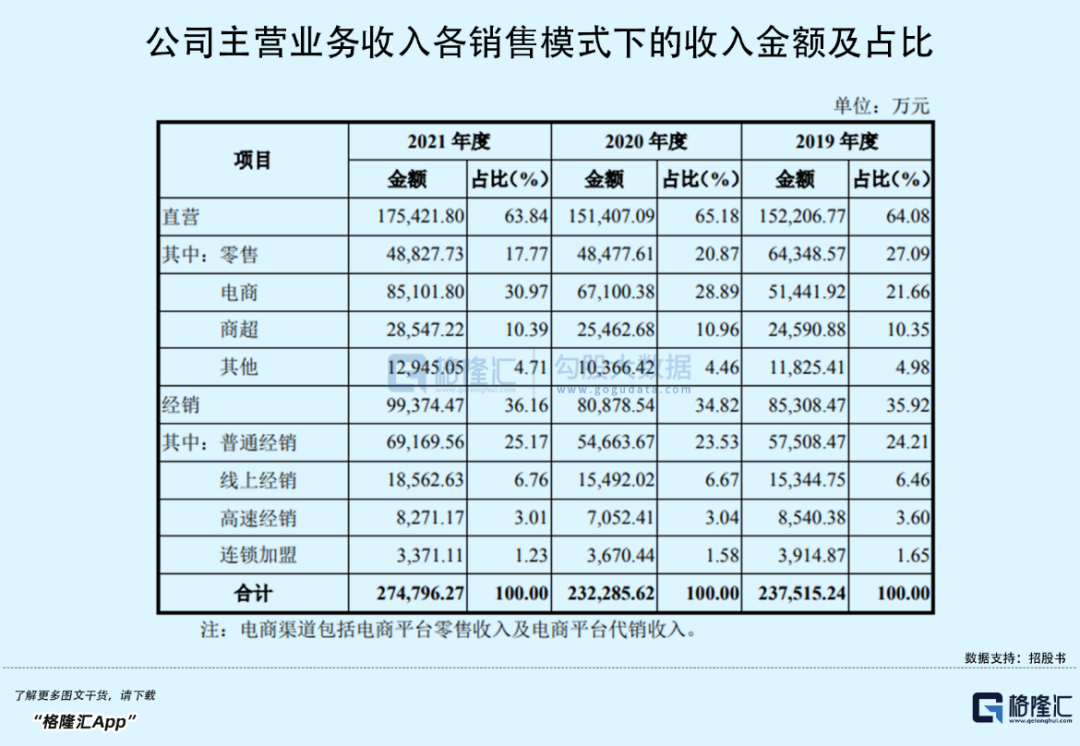

目前它建立起了覆盖全国的商贸、连锁门店、电商的全渠道营销网络。可以发现,五芳斋以直营为主,这一占比超六成,较为稳定,而在其中,来自电商板块的收入逐年增长,2020年起这一板块的收入占比超过零售渠道,贡献颇多。

除去电商的起飞,它也开始重视营销的输出,利用互联网赋能,试图打破固有标签,与消费者建立起新的有效沟通连接。

五芳斋重视线上内容营销,近三年在广告宣传方面的投入共计近1.75亿元,推出了数支广告短片,包括《寻找李小芬》、《招待所》、《过桥记》等,此前还蹭了元宇宙的热度,上线了科幻广告片,被人们戏称为"五芳影业"。同时,它也与各类品牌进行创意联名,进一步扩大品牌影响力。

可以看出,五芳斋算是鼓足干劲,想要取悦年轻一代,在营销、渠道等模式上创新不断,也取得了一定的市场效果,不过它依旧需要找到能为自身带来真正活力的业务增长点。

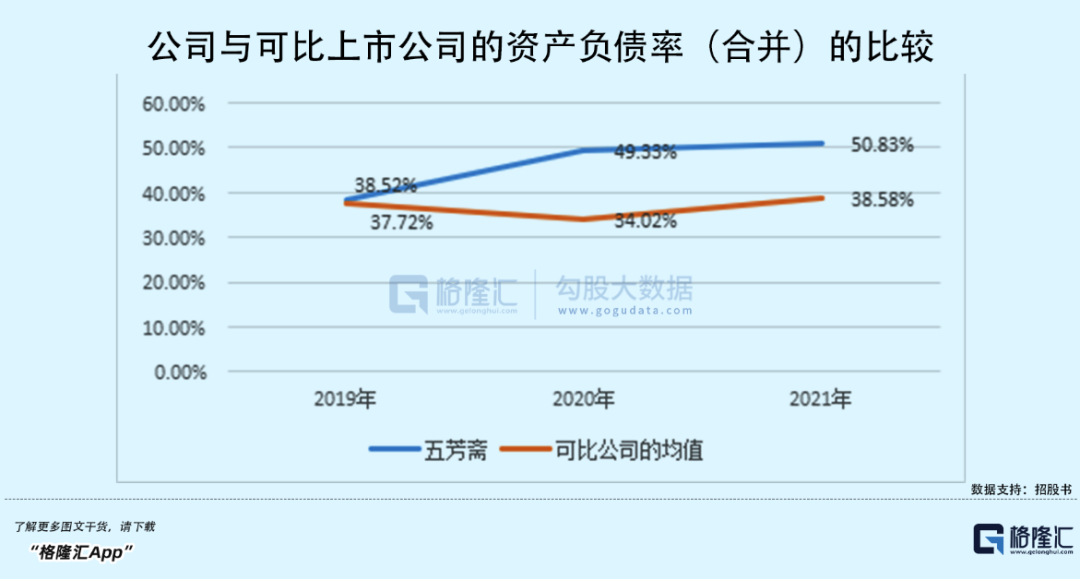

另外,报告期内,五芳斋的流动比率和速动比率均低于可比公司的均值,资产负债率(合并)逐年增长,从2019年的38.52%增至2021年的50.83%,高于可比公司的均值,在偿债能力上存在一定的弱势。

04

结语

俗话说得好,逆水行舟,不进则退。新时代下,这些老字号若是依旧固步自封,那么生存空间只会越来越狭窄。若能借着“国潮”的发展红利,主动思变,积极转型,才能获取更为广阔的发展空间。五芳斋成功上市后,未来的路依旧很长,如何给予投资者业绩增长的确定性还需打上一个问号。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。