从2020年的*点至今,中证新能源车指数收益率累计涨幅超过两倍,期间最高涨幅更是超过3.5倍。作为近几年最火投资赛道,新能源车行业的投资收获了无数投资者的热捧。受益于需求的快速增长,最上游的锂矿也开启了暴涨模式,电池级碳酸锂从2019年低点的约5万元/吨,已经涨至目前接近50万/吨的价格。掌握动力电池技术的国内厂商也由此成为了国产的核心技术。

那么,除了众多的造车新势力,以及广受关注的锂矿、动力电池环节,在新能源车产业链中,还有哪些环节值得关注呢?

01

新能源车产业链情况

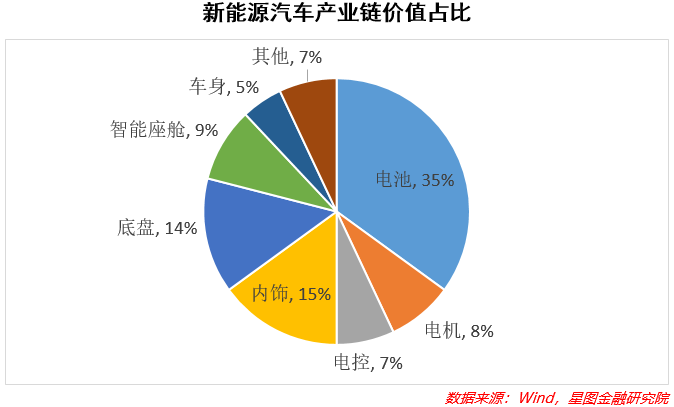

与传统汽车产业链相比,新能源车产业链环节更多,且各环节价值占比出现极大的变化。相同点在于,无论是传统的燃油车还是新能源车,都包含上游的原材料、中游的零部件、下游的汽车整机厂以及包含维修售后、汽车金融等服务的汽车后服务市场。不同点在于,新能源车的上游原材料包含了动力电池的原材料,如正负极材料、隔膜、电解液以及锂、钴、镍等金属材料;中游的动力电池、电机、电控取代燃油车的动力总成,成为新能源车的动力源,并成为产业链中价值占比*的部分,同时,受益于汽车的智能化,智能座舱在产业链中价值占比也在逐渐增长;而在下游的整机厂中,除了传统的老牌整车厂外,造车新势力快速崛起,并成为当前新能源车市场中出货量的主力军,如特斯拉、蔚来、理想、小鹏、领跑等;在汽车的后服务市场中,新能源车也体现出与传统燃油车截然不同的服务,除了汽车维修、二手车、汽车金融等之外,新能源车的后服务市场中还包含了充电桩、换电站、电池回收及梯次利用等,而像燃油车中火热的二手车交易,在新能源车中较少。

从目前新能源车产业链来看,电池取代传统汽车的动力总成,成为产业链中价值占比最高的部分,约为35%,包含电池、电机、电控在内的“三电系统”,是新能源车中的核心环节,三电系统合计在产业链中的价值占比约为50%。而内饰、底盘等与传统燃油车相似,均为用户使用体验的重要组成部分,在产业链中的价值占比约为30%。另外一个显著差别在于智能座舱系统,目前新能源车智能座舱已经普遍的进入智能时代,大尺寸中控屏、全液晶仪表等占据市场,数字化车导、智能驾驶等功能对于智能座舱提出了新的要求,因此近几年智能座舱快速发展,并在产业链中价值占比不断提升。

02

新能源车投资的核心赛道

围绕着新能源车的产业链及未来发展趋势,市场中也出现了一些较为核心的投资赛道。从整个行业看,新能源车的投资主线一是在于相比燃油车的增量部分,如动力电池、热管理系统、一体化压铸,另一条主线在于汽车的智能化带来的增长部分,主要围绕汽车电子的投资,如车载摄像、毫米波雷达、超声波雷达、激光雷达、智能驾驶等软硬件。具体来看:

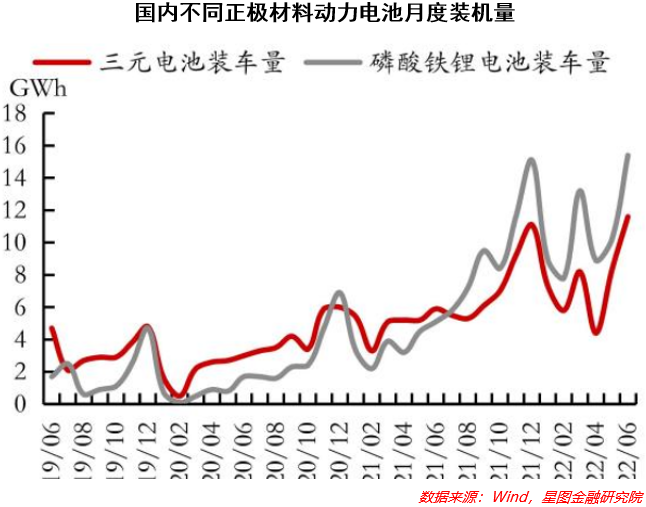

一是核心的动力电池环节。从整个新能源车的发展来看,就是不断的围绕电池进行的技术革命,铅酸电池、镍铬电池、锂电池等。从资本市场上的表现来看,在近两年新能源车渗透率不断提升后,动力电池亦是表现*的环节。

围绕着动力电池,当前主要聚焦于电池的创新。包括电池材料的创新、电池结构的创新以及对于锂电池的替代。材料创新方面,正极材料为核心,当前为磷酸铁锂及三元锂两条技术路线并驾齐驱,其中磷酸铁锂往磷酸锰铁锂方向研发是一个重要趋势,而三元材料则向着高镍化、高电压化、单晶化方向发展。而负极材料方面,主要围绕着人造石墨的应用、复合碳硅负极材料的研发方向进行。

结构的创新是目前动力电池大厂主要的创新方向,但并不改变电池本身的材料,是一种物理式的创新。例如今年宁德时代发布的麒麟电池、比亚迪的刀片电池、特斯拉的4680电池等,总体来看,结构创新领域围绕着电芯,有圆柱、方壳、软包的区分,电池包又有传统模组结构、CTP (Cell to Pack)、CTC(Cell to Chassis)的区分,但无论哪种电芯形状,其核心都在于对电池包利用效率的提升。

电池替代方面,主要在于对正负极材料及电解液材料的可替代性的探索,其中核心在于对正极材料的探索。如多方势力都在布局的钠离子电池,由于钠的价格更便宜,作为电池的经济性更强,因此也成为电池材料创新的焦点。

除了被市场极度关注的电池赛道外,第二个值得关注的投资赛道是新能源车的热管理系统。与传统燃油车相比,新能源车对于热管理系统具备几倍的增长空间,边际的提升对于行业空间有更大的带动作用。类比燃油车的动力总成系统,新能源车在“三电系统”需要应用更多的冷却和加热,如电池、电机、电控的冷却和对于电池的加热。同时,在纯电动车的智能座舱系统中,冷热系统的应用更加多样化。

第三是新能源车轻量化带来的汽车材料和工艺的创新。从需求端来看,新能源车目前核心需要解决的问题之一就是续航问题,而轻量化又是提升车辆续航的重要方式。纯电动车重量每降低10千克,其续航能力便能够增加2.5千米,因此如何在保证安全性的前提下,创新车体材料、创新车体压铸方式,也成为另一个重要的材料创新方向。

从目前来看,轻量化的材料应用是汽车实现轻量化的最基础手段,很多厂商通过对碳纤维、铝镁合金对钢材的替代,能够实现车身强度更强、重量更轻的目标。而先进的高强度钢是各大车企努力的方向。采用了轻量化的钢材可以实现新能源车型*减重至原来重量的60%。另一方面则在于车身结构的轻量化,这一点既适用于新能源车也适用于传统的燃油车,但相对而言,结构轻量化对于新能源车型设计来说最容易实现,并且花费的成本*。不仅仅是车身框架,底盘和其他零件的轻量化都可以采用结构轻量化设计理念实现。“一体化压铸”的方式正是结构轻量化在工艺方面的创新,其中引领者便是特斯拉。通过将多个铝合金零部件压铸为1-2个大型铝铸件,替代多个零部件先冲压后,再焊接在一起的传统方式,这种一体化压铸兼具降本、轻量化以及快速提升生产效率等多方面优势,目前处于行业爆发初期,一体化压铸工艺也正在引领整个行业车身工艺变革。

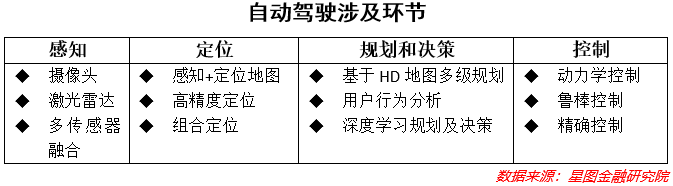

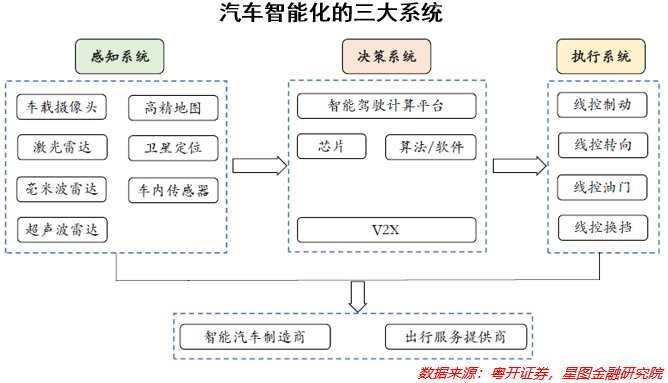

第四是汽车智能化带来的全产业链的投资机会。从自动驾驶涉及环节看,包含感知、定位、规划和决策、控制等。

而在这些环节中,主要由三大系统控制,并涉及众多的软硬件组合应用。例如在感知环节中,车载摄像头为自动驾驶之眼,起到采集信息、分析图像的作用。而车载激光雷达是高等级自动驾驶传感器中的“C”位担当。毫米波雷达则具有探测距离远、受影响小等特点。这些汽车电子的硬件,随着自动驾驶的普及和渗透率的提升,都迎来了更广泛的提升空间。

在决策执行环节,算法成为智能驾驶的核心,软件服务厂商将会成为盈利的重点。智能算法往往通过软硬件一体化的方式提供,如目前已经较为普及的全景泊车、车道偏移、碰撞警示等算法均内置在车兰格ADAS芯片中,通过一系列的汽车电子芯片实现智能化应用,因此硬件往往成为算法的载体,软件服务商也就有望成为未来汽车智能化*的受益者。

除了以上提及的各产业链的投资外,整机厂亦是目前行业的投资热点,国内造车新势力如蔚来、理想、小鹏等造车新势力便是*受益于新能源车渗透率的提升。但随着新能源车渗透率提升的放缓,造车的传统势力对新能源车的布局,造车新势力相对于传统车厂的优势差距在逐渐减小,未来能否在激烈的竞争中保持*地位,仍然有待观察。

【本文由投资界合作伙伴微信公众号:星图金融研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。