受到国际局势动荡、“黑天鹅事件”频发、国内疫情冲击等内外部宏观形势的影响,一级市场投资环境发生巨变。在充满变量的时代和市场格局下,阳光融汇资本依旧秉持着一贯的投资策略,自创立之初就在坚持医药、器械及新兴科技赛道深耕,了解产业背后的技术逻辑,关注“卡脖子”问题和改变行业的突破性技术,已投企业在充满不确定性的当下多有亮眼表现,我们策划“走近科学家”系列访谈,走近带来技术改变背后的科学家们。

引言

阳光融汇资本在创新药赛道关注亟待解决的临床需求和最前沿技术的突破性进展,在历经长周期、曲折发展的小干扰核酸药物领域,阳光融汇资本非常认可圣诺医药创始人、总裁兼首席执行官陆阳博士作为行业领军人物,在全球率先取得RNAi在抗肿瘤领域应用的重大突破。近日,陆阳博士接受了我们的采访,对他的创业历程有了更切身体会和理解,也对行业未来的发展有了更多的认识。

一、曲折发展 终迎行业破局

2006年卡内基研究所的Andrew Fire和马萨诸塞大学的Craig Mello因发现RNAi机制而获得诺贝尔生理学或医学奖,成为了各大药企和学术界当年关注焦点,瑞典卡罗林斯卡医学院诺贝尔奖评审委员会评价:“RNA干扰在基础科学中的广泛应用,使其成为一项基因功能研究的新技术,甚至在未来能成为一种新型的疾病治疗办法。”

诺奖花落RNAi后,默沙东、罗氏、辉瑞等国际医药公司斥数亿美元巨资布局小干扰核酸(siRNA)药物研发,但随着研究深入,影响小核酸药物发展的问题逐渐暴露出来。首先,小核酸过分脆弱,仅通过初步化学修饰,无法解决小核酸在到达目标靶位前被核酸酶降解的问题;其次,小核酸的免疫毒性,也是小核酸药物成药的关键瓶颈,除此之外,细胞摄取率低、内涵体逃逸等问题也严重制约其发展。2009年,*被 siRNA 治疗指南批准获得临床研究的Bevasiranib因免疫毒性问题,被迫终止了Ⅲ期临床试验,研发企业Acurity (OPKO)因此蒙受了巨大损失。2016年Alnylam公司发布其siRNA候选药物Revusiran被终止临床的公告,公告一经发布Alnylam公司股价腰斩。siRNA药物研发曾一度陷入沉寂,国际药企巨头纷纷放弃之前重金投入的siRNA药物研发项目。

但因为siRNA药物独特的成药优势,勇敢的开拓者们并没有停止探索的步伐。随着研发的不断深入,GalNAc、LNP等安全有效的递送技术被发明,化学修饰也逐渐成熟,siRNA药物迎来了又一次“春天”,这也被誉为“全球制药领域的第三次浪潮”。

如今经过数十年的发展,全球已经有5款siRNA药物上市,并有多款药物处于临床阶段,整个领域蓬勃发展。在这个细分领域中,国内也迎来了发展的里程碑事件,2021年12月30日圣诺医药(Sirnaomics)于港交所主板挂牌上市,成为“国内RNA疗法*股”。

二、深厚学术积累 连续创业

创始人陆阳博士是恢复高考后的*批大学生,先后于中山大学完成本硕博的学习,并在1987年取得博士学位。而后在马里兰大学、美国乔治城大学医学院从事医学药理、分子药学博士后研究工作,十几年的系统理论学习研究为陆阳博士后来进入小核酸领域进行药物研发打下了坚实基础。

在多年的学习过程中,陆阳博士发现基因治疗巨大的应用前景,于是毅然从理论研究转向到工业实践。

“1993年在美国乔治城大学医学院完成博士后工作后,就进入工业界,加入全球*家基因治疗公司(Genetic Therapy Inc. GTI)从事基因治疗研究,该公司后来(1994)被诺华药业(Novartis)收购。随后在诺华工作的6年时间里,遍历多个研发关键环节,对核酸药物研发有了更深入的理解。2000年与诺华同事共同创立了美国因确达(Intradigm)生物制药公司,做基因功能鉴定服务和siRNA药物的研发创制,后被收购。基于对RNAi行业理解和从事siRNA新药创制经验的结合,于是在2007年春天开始第二次创业,创立圣诺医药。”

陆阳博士表示:“最初创业的动机就是将圣诺医药打造成为有国际影响力、亚洲头部的核酸干扰企业。为了达成这一目标,从创业*天开始就关注公司从事siRNA药物研发创制项目拓展,主导公司战略发展。”

基于陆阳博士清晰的规划,圣诺医药后续发展稳步推进。

“2007年7月圣诺医药建立美国实验室并获得美国国家卫生院(NIH)的支持;2008年5月决定在苏州落地建立中国研发基地,而且得到苏州政府支持和帮助,包括实验室建设、免租、低息贷款等配套优惠政策;2010年底与广州香雪进行战略合作,获得了资金支持和临床申报、生产等制药领域能力的建设,在此这期间参与了国家十一五、十二五、十三五、RNAi应对传染病等重大专项研究;2013年开始申报核酸干扰创新药临床研究,经过一系列努力于2017年获得中国国家药品监督管理局药品评审中心(CDE)的临床批件,成为*家创新性siRNA药物获批进入临床的企业;2016年底公司*款产品在美国获得IND并进入IIa期临床。经过多轮融资后,圣诺医药于2021年底成功上市。”陆阳博士创业的愿景也得以初步实现。

三、发挥小干扰核酸药物优势,多管线布局

陆阳博士从多年研发经验中,总结了小干扰核酸(siRNA)药物相比现有小分子和抗体药物的六大独特优势:

1)靶点选择范围非常广。可以靶向所有RNA序列,可以是蛋白质编码序列、调节序列、甚至microRNA,tRNA等,远多于仅能靶向膜蛋白的抗体药物的靶点数量;

2)碱基互补配对原则进行非常精准的靶点抑制;

3)dsRNA是人体的一部分,免疫原性和潜在毒性比较低;

4)可以实现长效作用。GalNAc平台已经批准上市的Inclisiran(靶向 PCSK9 的 siRNA 药物)可以实现一年两针的给药方案,这是其他类型药物难以实现的;

5)成药概率高。根据Alnylam的总结,成药概率可以达到70%;

6)可通过化学合成进行规模化生产,相较抗体药物、基因治疗药物更具优势。

陆阳博士充分认识到siRNA药物的优势,在影响小核酸药物总体发展的关键技术上带领团队做出了重大突破——圣诺医药打造了*行业优势的Polypeptide Nanoparticle (PNP)递送系统。“我们有完全自主创新的多肽纳米(PNP)和GalNac两个递送平台。PNP递送技术与LNP有相似之处,但各有所长。LNP递送系统没有靶向性,PNP递送系统对肝脏、肺部和肿瘤组织有更好的靶向性。最近武田和Alnylam都通过多肽修饰技术来优化靶向作用改善siRNA药物的递送,大家在‘递送系统需要更好的靶向性’方面达成了共识。同时基于GalNAc肝实质细胞靶向技术,公司开发了GalAhead™(*分子量RNAi激发器)和PDoV™-GalNAc(改善内涵体逃逸)两个平台。GalAhead™平台已在多个品种和序列上验证了有效性和安全性。PDoV™-GalNAc初步的数据显示相比现有的GalNAc技术有快速反应的优势,并展示出其双序列结构相比单序列结构敲除效率提高15-30倍,这在递送系统方面将是一个非常重要的突破。”

圣诺医药突破了影响成药关键递送技术,让siRNA药物充分发挥优势成为可能。公司在此基础上,拓展了siRNA药物的应用方向,产品管线在肿瘤学、纤维化、抗病毒等多个方向深度布局,目前公司拥有8项临床试验在美国获批推动中,其中有4项临床二期的产品管线。

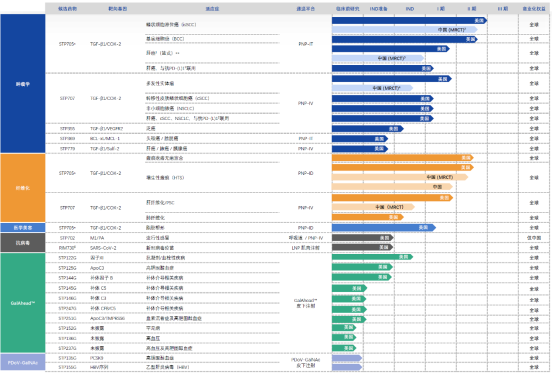

圣诺医药产品管线

圣诺医药的核心药物STP705是全球*在癌症治疗领域取得积极临床结果的RNAi药物。在皮肤鳞状细胞癌的Ⅱa期临床试验中,两个高剂量组实现90%的完全清除(CR)并具有良好的安全性,该适应症即将进入确证性临床。在皮肤基底细胞癌的II期临床试验中,高剂量组实现100%的完全清除(CR)。未来STP705还正在肝癌、减脂、瘢痕疙瘩、增生性瘢痕等治疗应用领域进行临床探索。全身给药制剂的STP707应用于实体瘤治疗和安全性判断的I期临床于2021年11月启动;STP707用于治疗肝纤维化的I期临床也于2022年2月启动。公司基于GalAhead™平台的*产品是靶向FactorXI的抗凝血药物STP122G,预计年底申报美国临床研究,其动物实验显示一次给药可以实现超过33周的靶基因的高效敲低。

四、穿越“寒冬”小干扰核酸药物时代将至

聊到当前创新药领域的“资本寒冬”,陆阳博士表示:“对企业自身来说,需要充分有效的利用好现有资源,‘好钢用在刀刃上’。同时尽快推进项目,希望明年新药能够获得NDA批准和市场准入,以展示出我们平台的优势和团队的执行力。除在资本市场融资之外,我们还在和大药企进行合作沟通。多家大药企对公司GalAhead™平台项目、PDoV™-GalNAc平台项目和几个临床阶段的资产都有强烈兴趣。如能实现1-2个项目的合作,将为我们后续项目推进提供更多资源。目前我们在siRNA药物领域处于亚洲*的位置,未来也将在创新研发方面持续投入,希望通过药品获批上市和积累的充足资源,可以度过寒冬和穿越周期,在核酸药物研发创制层面走在世界前列。”

以下是访谈部分内容

Q&A

1、从技术角度讲,您觉得未来核酸药物的发展趋势是什么?可能面临哪些挑战?

技术上还是依赖递送技术的突破。我们公司已经有PNP技术,GalNAc技术也在推进。这两个技术,我们都希望有更多靶向的可能,不止是肝靶向,还需要更好的进入肿瘤微环境、CNS系统等。Alnylam主攻CNS领域,但基本采用局部注射的方式,还没有实现静脉、皮下等常规给药方式。有更好的递送平台而且能满足工业化生产需求是非常重要的突破方向。

除此之外,技术上也会面临药物的化学修饰、CMC和制剂等大家比较熟知的挑战。

2、核酸药物在CMC方面有较大挑战,公司是怎么做的?

我们有非常好且完备的系统,中 美都有我们原料药和辅料的生产单位,在美国还有制剂企业;充分利用美国CRO和CDMO资源保证目前所需要的样品。另外,我们在广州建设了自己中试生产基地可以满足我们的制剂需求。

我们有5万瓶/年的产量能力,而且已经完成8批次生产为我们下一步产业化规模生产奠定了基础。现阶段,我们在苏州、广州和美国都同步在做商业化生产前的准备工作。

3、公司的靶点和适应症的选择上是怎么考虑的?目前进展如何?

不同临床适应症的机理是不同的,公司会根据技术平台靶向性和双靶点的技术优势以及适应症特点综合考虑选择适应症。公司专注于肿瘤、纤维化,现在也拓展到补体。

抗肿瘤领域我们通常从作用机制角度出发,充分利用公司PNP双靶点递送和靶向性优势。例如TGF-β/COX-2,刚开始我们从纤维化角度进入,后来发现和肿瘤免疫有关。后续肿瘤管线的开发也会遵循双靶点、双作用机制的逻辑,例如新的管线作用在肿瘤免疫和抗新生血管生成,同时靶向TGF-β和VEGF2。

GalNAc技术平台,我们会参考头部企业,*步做单一靶点来验证平台,我们会选择靶向FXI的抗凝血药物的开发;一旦验证平台后,我们希望在一个特定领域展现我们的优势,例如C3、C5等补体领域。补体系统较为复杂,已经证实单一靶点的治疗效果有限。我们开发的双靶点补体药物,静脉注射后(动物实验),能够明显降低两个靶点蛋白的水平。

其他领域,如心血管代谢、抗凝血等领域,我们会综合考虑技术平台优势、公司资源、产品力和竞争格局在未来适时推进。

4.您觉得未来圣诺会成长为一个怎样的公司?

我们比较认可Alnylam的发展模式,有自己独特的平台和丰富的管线,其中一些管线和大药企合作,一些管线自己来推进。自公司创立之初,就进行中 美两地的布局,现阶段,可以充分发挥这样的优势。相比纯海外公司,我们对亚洲情况熟悉,可以快速引入到亚太地区,这也是一个非常大的市场,同时我们和CDE沟通密切。相比纯境内的公司,我们在美国开展的全球多中心项目使我们在美国也有较大影响力,方便进行海外的BD和合作。在很多国内企业谋求“出海”时,我们在海内外均运作良好。

我们公司的目标是成为biopharma,目前已经积极在向biopharma推进中。我们*产品即将进入注册性临床,预计很快会进入商业化;当然我们还需要引进重要的商业化人才以保障商业化推进的顺利。