这几年各行各业的噪声都很多,尤其是SaaS。

根据Statista披露的数据,2016年至2020年期间,全球SaaS收入的年复合增长率达到25%,规模超过1500亿美元。而据Gartner预测,目前SaaS已经占据了整个企业软件市场的1/4以上,如果照这个速度推算,到2030年,这个数字将达到现在的2-3倍。

一些市场声音认为,SaaS正在讲述的,是为数不多在当下具备长期成长性的故事。除了开山鼻祖Salesforce向内扩容、向外并购,在资本市场纵横捭阖,谷歌、微软等这些老牌科技巨头也都纷纷下场,从医疗、零售到地产、教育、金融,万物皆可SaaS,一度出现了大批的垂直行业创业者。

犹记得在2016年的时候,LinkedIn、Tableau都遭遇了暴跌,并带崩了包括Salesforce、Workday、Facebook在内的一众明星公司,当时美国著名VC机构SapphireVentures合伙人ShivSachdev曾对SaaS投资热潮担忧,并预测当年的热潮会减退,大量公司发展将走向停滞,但如果你了解之后的走势,会发现他的预言并没有成真。

最明显的,从红点投资创始人TomaszTunguz披露的数据来看,大部分SaaS公司在2021左右均达到了有史以来最高的估值/市值点,这些公司可以用更多、更快、更稳定地方式获得资本注入。二级市场的反馈有一定参考意义,就像下图展示的,以Zoom、SnowFlake、Shopify、Adobe为代表的公司,在2020和2021年下半年到达的市值峰点。其中,SnowFlake上市后用了不到三个月,身价就达到1372亿美元,Zoom不到一年市值就突破了1700亿美元市值。

但站在2022年的节点,情况却再度发生了变化:随着标准普尔500信息科技指数整体下跌,大部分的SaaS公司市值大幅缩水,比例甚至高达80%以上。去年下半年突破两万亿的微软,身价也从年初开始逐渐回落到如今1.8万亿以下。国内也一样,除了已上市的公司股价下挫,一级市场的表现也不乐观:一季度整体投融资事件环比下降、总金额缩水的情况下,没有哪家投资人愿意再给企业服务领域的某个玩家30倍以上PS。

表面上,是前两年SaaS被慷慨追捧的光景不再,企业和投资人在接受市场考验,但业内人士深知,波峰与低谷在SaaS这条赛道上很常见。抛开经济周期的影响,聚焦到SaaS本身,我们知道,仅这两年,任何一家公司的产品和服务方式,其实并没有特别大的变化,甚至还处在不断优化的过程,那么,为什么还会出现这样的状况?

这篇文章我们将进行深入讨论。

SaaS回落,跌的是预期,不是价值

主打多媒体制作类软件开发的Adobe,一直被称为是传统软件公司转型SaaS的模版。

前期发展和微软卖Office套件的逻辑一样,Adobe卖的是自研产品Illustrator、Ps、Acrobat等软件的License,不过2007年开始变道后,以它的创意云板块为例,Adobe将以上本地软件与创意云整合,开始主推订阅制SaaS云服务模式,这和同期转型的微软卖Office365的逻辑又一样。

比较Adobe和微软会发现,他们几乎在统一时期进行转型,自研的产品本身也是都具备了刚需属性,转型SaaS带来的效果明显,过往轻度用户的加入,也加速了产品的普及和长尾客户的培养。

以Adobe财务数据表现为切口,从2016到2021年,除了营收数倍增长,净利润的增长幅度更大,PS值随业务成熟从个位数涨到20左右,市值也从500亿左右飙升到峰点的3000亿美金。彼时微软也靠转型拥有了完整的云生态,智能云收入从16财年的250亿美金,增长至22财年的750亿,收入占比提升10%,是所有业务线中增长最快的。

也就是说,入局SaaS,直接推动了两家市值的飞涨,倒映在当下的市场,近年来数据化转型和线上化需求的迫切,加上疫情期间,以Zoom为代表玩家的协同办公领域,整体业绩也大幅提升,SaaS在国内外的供需两端都掀起了热潮。

尤其在这两年,是比较关键的时间点。根据美国SaaS指数BVP,这期间整个赛道取得了远超100%的回报率,其中热门选手SHOP、SNOW等回报率甚至高达246%、183%,远高于同期的纳指、道指。前有salesforce、Adobe、微软作为先驱,后有Zoom、Shopify的崛起,加上当时的VC们手里比较充裕的现金流,SaaS水涨船高。

回到SaaS本身来看,是因为它讲给市场的故事很有想象力。

SaaS即software as a service(软件即服务),将传统软件公司的买断转为租赁,本质是订阅。前者的收入主要是一次性费用,以及部分售后的升级维护,软件公司要实现持续的收入增长,前提是下一年度在保持留存的基础上,还得获取更多的新用户。相反,SaaS基于云端,避免了高昂的初始化成本和维修费用,省却了本地部署的时间成本,客户获取服务的方式更便捷,这样一来,SaaS同时具备更快、互动性更强的产品迭代能力。

对于用户来说,选择什么软件,根本上是为了获得某个具体的服务,软件在云端还是本地,影响其实并不明显。如果从整个客户生命周期来看,只要能够保证续费率,那么从单一客户身上获得的重复收入,就会高于传统的一次性买断,后续更多的增值服务,也会带来额外的增长。长周期的稳定收入下,企业规模也会增长更快。

即使初期SaaS不如直接卖软件赚钱来得丰厚且快而直接,但这并不妨碍这个模型被资本喜欢,他们对一家公司的估值,往往也是对后者未来自由现金流折现的期待。

比如横向看Adobe的转型过程,最主要的阶段在2009-2017这8年,先打地基缓慢爬坡,过了*个四年后,当SaaS业务占总收入超过20%才开始加速,2017年,Adobe的SaaS营收占比超过80%,开始进入平稳增长。对于有前景的赛道,也想在同样的路径上实现复刻,这需要更加具体的估值体系。

一般情况下,参照Adobe的8年,一、二级的SaaS领域估值方法类似,可以前四年采用PS估值,据BVP统计分析,SaaS企业营收每增加10%,估值倍数增长1倍左右。等企业进入稳定增长,再采取P/FCF、P/EBITDA等方法进行估值。

具体来看,美国的SaaS市场更早也更完善,相应估值体系更成熟。此前就有投资人分享过一个经历salesforce、Zoom等大量数据样本验证过的估值体系,行业认为SaaS估值大多遵循“三个50%对应5倍PS”的方法,即毛利50%,增长50%,以及重复性收入占比50%的情况下,下一年度的估值将会给出5倍的PS,例如:

那么如果回到我们前面提到的,在2020-2021年这段时间,市场的利好抬高了估值标准,比如居家协同办公的多了、视频会议需求大了,涉及到相关公司的财务数据好看了,原来的5倍PS很可能被抬6倍、7倍甚至以上,这里的浮动区间可以称为泡沫,但如果放在当时的语境下,也是情有可原的。

那么随着外部环境趋于平稳,相应的明星企业也不得不增速放缓,一方面,市场给出的PS会相应回调到合理数值,另一方面,市场情绪也会受到影响。当人们发现,salesforce、Zoom市值跳水了那么多,条件反射开始质疑:SaaS是不是不行了?但这显然是不合理的。

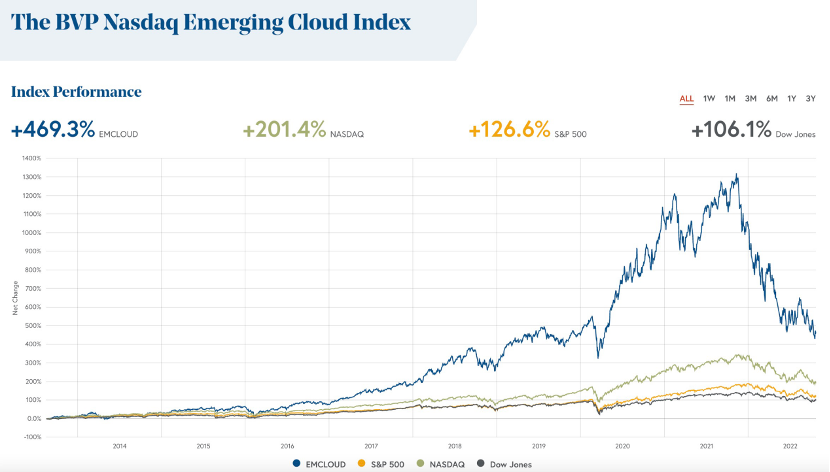

从BVP发布的SaaS指数趋势来看,每次估值回调后,优秀的SaaS企业扛过压力,能够获得稳定的业绩增长,在长达十年的周期内,SaaS一直处于向上的态势。

The BVP Nasdaq Emerging Cloud Index

图源BVP

这样一来,SaaS并不是风口,虽然它的模式容易理解,但研发重、获客难,强如微软、salesforce、Adobe等科技巨头也用了数十年时间进行不断的迭代升级;结合各种因素去考虑,会发现,SaaS其实是一种必然的趋势,这过程总会经历大大小小的周期。从国内来看,与美国市场的差距还很大,但国内SaaS和IaaS的倒挂释放很大的需求空间,回调会让一部分企业出清,这也是有意义的。

“SaaS”不一定是SaaS

今年8月,Salesforce发布了2023财年二季度业绩,整体营收略涨,净利润大跌:季度收入77.2亿美元,同比增长22%,净利润6800万美元,同期下降87%。增收不增利的境遇在这之前就有信号,从上一年度财报来看,虽然服务业务营收上涨,占比高达93%,但实际盈利14.4亿美元,较上一财年的40.7亿同比减少了65.5%以上。

毛利率高达75%,但各项运营费用高居不下,来自微软、sap、Oracle等对手的竞争越来越激烈,加上此前包括slack在内的多项并购,短期内以利润为代价花钱买增长,让salesforce不得不经历一段时间的市值阵痛。同样的解释也可以放在Adobe这样的巨头身上,前不久斥资200亿美元溢价收购Figma,然而市场的反馈并不积极,交易披露次日,Adobe股价应声下跌17%。

SaaS巨头的并购热情,大多为了在已有的基础上,巩固技术的护城河,进一步提供生态外延的动力,维持行业地位。但即便市值回落,salesforce现在仍有1600多亿美金身价,Adobe也超过了1400亿的市值。

如果目光放在其他尤其是国内的垂类企业或创业公司上,考虑的估值因素就复杂多了。

回顾2020年富途SaaS概念指数,从1250点飙升3倍,几乎所有的SaaS概念股都创出历史新高。这一背景下上市的明源云成为焦点,吸引了包括高瓴、红杉在内的多家明星机构。正式认购阶段共有42.89万人申购,合计认购金额241亿港元,超额认购约645倍。

明源云16.5港元的发行价,上市后的五个月走出了超过3倍的涨幅。市场热情让产品被足够美化,作为国内*的地产SaaS服务商,明源云拥有3000多家终端地产客户,几乎已经对头部用户完成全部渗透,90%毛利率的SaaS业务完全建立在服务房地产企业的基础上。

值得看好的规模效应和用户粘性,明源云在当时看起来是个*SaaS标的,然而好景不长,去年2月开始,它的股价一路下跌,目前较高点跌超了90%。如果从财报来看,除了增收不增利和持续的亏损,最明显的,我们发现,是市场对明源云的误读:它其实不能算作一家真正的SaaS公司,这也是港股上市的赛道玩家的通病。

复盘过往数据发现,明源云的营收主要由软件服务的ERP业务和SaaS业务组成,上市前三年,利润一路递增,分别为0.89亿元、1.80亿元和2.44亿元。然而这期间,实际上ERP业务的占比一直在60%~70%之间。利润上,投资者看好的不断增长的表现其实与SaaS没有关系,因为SaaS业务始终都是它的亏损板块,要靠ERP来进行反哺。

这是一个很明显的导向,对于SaaS公司来说,营收的数字增长并不能代表*的实力,需要结合具体的投入和利润来看。

一般情况下,半成品的SaaS公司,应该按它的SaaS业务收入进行相应的SaaS估值,其他业务按正常传统软件公司去估值。换句话说,把明源云看成是SaaS股,但它又不靠SaaS赚钱,那就不应该按SaaS去估,甚至如果当年SaaS还不是热门,即便明源云上市,也更会被市场当作一家传统的ERP服务商,而不是SaaS独角兽。

从产品上看,由于近几年国内房地产行业举步维艰,通过向B端贩卖焦虑,明源云获得了不少回报。这难免让人联想到2016年的LinkedIn,也曾宣称经济下行、失业率的提升反而能刺激用户更积极地使用平台找工作,但最终还是被远低于预期的指引打破了幻想。

所以当明源云考虑到ERP业务有限的变现能力和持续性的时候,它选择布局SaaS实现从卖技术到卖服务的转变,高估值同样是建立在增长的行业预期上,但这预期究竟能够兑现多少,按过去的经验来看,还需要经受10年以上漫长的生长周期来考验。

SaaS是锤子还是钉子?

伪SaaS、半SaaS这样的说法在国内很常见,大量的一、二级市场倒挂现象的存在,除了是因为缺少不成熟的合理估值体系,最重要的依然是要回归到产品的本身。

以微软为例,即使同处市场回调,它的市值目前仍可以达到1.8万亿美金的水平。从产品生态来看,微软云服务主要包括生产力和商业流程业务、智能云两大板块:前者提供协同办公产品和SaaS服务,如Office套件、LinkedIn和Dynamics业务解决方案;后者则主要为企业提供包括Azure,SQLServer,VisualStudio开发工具等在内的IaaS和PaaS服务。完整的云生态加上办公软件领域的*刚需,让微软在SaaS上的扩张一直难逢对手。

依靠自己的生态优势,微软的IaaS、PaaS、SaaS各产品都能采用同类数据模型,不同组件之间很好协同,也没有大的兼容和交互问题;在IaaS层帮助用户做出较为完整的基础设施解决方案,提供例如存储、计算、数据库等服务;Office365构建起标准化的在线工作流程;Microsoft AppSource开放生态给独立软件开发商,大量的Power Bl应用将Office365的市场机会扩展到更广阔的CRM、ERP等领域。

根据Statista数据,微软在2021年全球占据了7.9%的SaaS市场份额,从单边市场,到多边市场,产品基本上实现了商业闭环。如果我们拆解微软的抗压能力会发现,技术、生态、功能、解决、定价、销售、效果等都是绕不开的关键词。

比如Office365改名Microsoft365,进而能够成为微软AI技术落地的重要载体,在办公套件中整合了多项AI技术,微软的“Teams+office”牵引的SaaS生态成型,成为名副其实的生产力云。这些都在说明,在SaaS这件事上,微软有的不是模式上的优势,而是技术上的创新。salesforce也是一样,纵观它“工具-平台-生态”三步走战略,最开始的技术含量并不算高,随着技术驱动型的业务不断增长,带动技术上限的拔高,这些玩家们才开始踏入生态这条河流。

不过对于生态这件事上,国内外的企业都很容易形成共识。差别在于,有些是先考虑MVP,像一开始的salesforce只专注CRM一件事;有些是一开始就堆功能做开放,反而不重视先怎么获客,怎么留存,怎么服务好客户达到需求,这种公司最终会成为市场回调撇下去的泡沫。即使是Shopify,虽然最早时候平台里有很多插件和功能,但这些东西都是自己开发,等到需求端满足不了了,平台足够大了,或者说第三方开发的更好,所以选择开放给了第三方。

于是有业内人士观察说,都在讲“生态”,但国内的产品并不能称得上是真的生态,它的关注点更多在满足功能的大而全上,像是一种堆肥,所以做到最后越来越像,也越来越差,但反过来思考,像微软、Zoom这些公司,从0-1的成功好像靠的也并不是生态。

中 美SaaS市场经常被分析师们拎出来做对比,说前者在全球企业服务软件市场中最复杂,后者无论是大型企业还是SMB,都有一套标准化流程,关键是人工劳动力成本过高,这也给企业带来换设备的动力,类似拿锤子砸钉子,功能更重要。但国内的业务更复杂,所以需要能够解决不同的具体难题的业务型产品。

但这里又容易出现矛盾,SaaS最终解决的是劳动力问题,还是功能或者业务问题,这中间会存在怎样的关系?

比如,认为SaaS往往是从一个成熟市场切入,改变了一个行业的服务路径,但从具体的功能角度来看,功能是有边界的,其实不存在特别高的天花板;业务是以解决特殊问题为导向的,包含了过多的定制化因素;如果从劳动力角度考虑,当SaaS切入一个具体的岗位,比如采购或销售,能够在完成等量工作需求的基础上,降低更多的成本,一个岗位往往是行业共需的,这看起来更具备持续性。

【本文由投资界合作伙伴微信公众号:新眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。