最近一股冷空气让全国都降了温,但橙果局还是想说点“火热”的事情。

据不完全统计,在刚刚过去的11月,我国医疗健康领域共发生31起早期(种子、天使、Pre-A轮)投融资事件,融资总额超10亿元,共有包括红杉、薄荷天使、元生、峰瑞资本等在内的59家一线投资机构参与投资。

事实上,进入今年以来,受疫情等多方因素的影响,医疗行业一直被“唱衰”,最近也频繁出现了“我们最近不看医疗项目”、“我那投医疗的朋友改看育种了”、“医疗企业今年能活下来就不错了”等诸如此类的声音。

但这股“冷风”似乎并没有吹向早期医疗市场。据动脉橙数据库显示,在还有一个月的情况下,我国医疗领域今年已完成323起早期投融资事件,融资总额逼近百亿元。除了体量大,比重也非常高,在11月我国医疗领域发生的84起投融资事件中,早期融资31起,总占比37%。

这意味着,医疗VC们在拂去行业泡沫,经历募资难,克服居家办公等不利因素下,仍对早期医疗项目“情有独钟”。那么,他们究竟在看什么项目呢?我们又能看到医疗行业未来哪些趋势呢?答案或许就藏在11月早期融资数据中。

01

既要瞄准热门赛道,也要开拓新的蓝海

正如前文所说,医疗企业今年能活下来就已经很不错了,那么在今年还能完成融资的企业那就更不错了。橙果局对11月完成早期融资的31家初创企业进行了分析,总结了以下三点趋势:

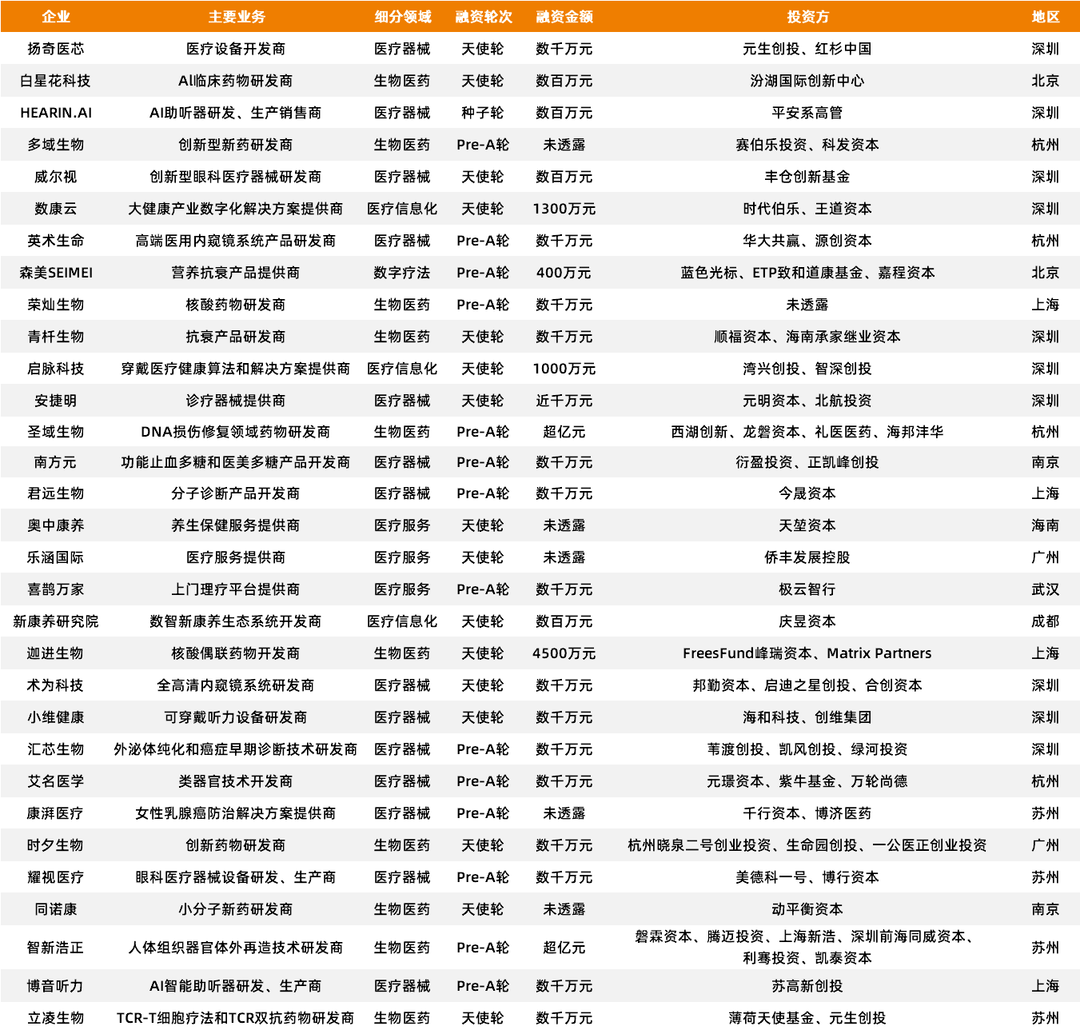

▲图1.2022年11月早期医疗融资梳理

一是“创新”仍是早期医疗投资市场的核心。据统计,31家初创企业中,有24家属于硬科技企业,占比达77.4%。而在这些初创企业中,大多都聚集于肿瘤、心血管等当前处于重度临床需求的细分领域。

这并不难理解。从医疗行业本身来讲,我们正在经历一个通过技术创新实现国产替代的关键阶段,所以只有那些真正具有原始创新技术且市场空间较大的创新项目,才更有可能在早期市场之中脱颖而出。

但如何定义“创新”呢?阿斯利康全球执行副总裁、国际业务及中国总裁王磊在成立阿斯利康中金医疗产业基金时,提出了“真创新、真科学”的概念,即被投企业是真的拥有创新技术,且真的有可验证的科学数据。另外在最近的一篇行业爆文中,医药投资人也高调发声,呼吁投资人“要卷就卷创新”。在这一点上,科学家和投资人似乎逐渐达成了共识。

二是热门赛道仍然“人潮拥挤”。据统计,31家初创企业中,有11家都聚焦在了当前医疗领域的“流量赛道”,例如类器官、核药、基因编辑、体外诊断、再生医学等。这些赛道里的初创企业,无论其技术如何,在当下都会被多看两眼。

以类器官为例,这是一个颇具想象空间的创新技术赛道。从定义上看,类器官是指利用成体干细胞或多能干细胞在体外,通过三维培养的方式来形成具有一定空间结构和功能的组织类似物。而通过培养类器官,研究者们可以更好地开展疾病发展机制、药物代谢路径等一系列研究。

2019至2020年间,在欧美已经火过一轮的类器官科研热开始传到国内,而发展不到两年,我国类器官基础研究数量就已经跃居全球第二,且随之而来的初创项目也开始在今年受到资本市场的重点关注,鼎晖VGC、国投创新、凯风创投、德联资本等明星机构率先入局。

据悉,在刚刚过去的11月,我国类器官赛道就完成了3起融资,且都在早期。艾名医学在11月完成了数千万元的Pre-A轮融资,这是艾名医学在一年内完成的第二轮融资,两轮融资总额已近亿元。目前,艾名医学核心产品包括类器官自动处理与分析仪器OSCAR、类器官芯片Signoid以及数字化类器官Digituor等。

三是早期医疗市场开始呈现“多元化”和“人性化”。据统计,31家初创企业中,医疗器械类企业14家,生物医药类企业10家,医疗服务类企业3家,医疗信息化类企业3家,数字疗法类企业1家,覆盖了包括肿瘤、心血管、康复、诊断、医美、眼科、耳科等多个细分领域。与之前大家都将重心铺在两三个热门赛道不同,进入11月,医疗VC们开始把投资视野拉得更广。

但除了“广度”,医疗VC们还开始将目光聚焦到一些少数群体,例如女性和老年患者,以及失聪人士。

先说女性。女性健康在我国一直是一个被市场忽视的赛道,据不完全统计,从2019年至今,我国女性健康领域仅发生了33起融资,其中上亿规模融资事件仅有9起。

而进入今年,女性健康赛道也只完成了2起融资,其中一起就是康湃医疗在11月完成的数千万元Pre-A轮融资。康湃医疗成立于2019年,专注于乳腺专科领域,其核心团队由海归知名专家学者、国际知名装备厂商资深技术专家和行业资深专才构成,并拥有国内外*的临床专家顾问资源。目前,康湃医疗的乳腺标本摄影系统已申请或获得近50项知识产权,并得到了全球主要市场的准入认证,产品已在美国、西欧、英国和国内广泛销售,获得大量好评。

再说到老年人。人口老龄化已成为我国当前社会面临的重要问题,多元化的需求在医疗领域催生了大量机遇,但在过去,VC们似乎并没有注意到这一点,或者说,他们还没有找到更好的切入点。

但现在,已经有VC开始行动了。在11月完成早期融资的31家初创企业中,有2家聚焦老年健康问题,一个是启脉科技,它主要面向全球老年人群对院外医疗健康服务的需求,依托复合交叉团队和多年研发积累,致力为可穿戴设备商、行业客户和医院等提供专业的医疗健康算法和数据服务。另一个是奥中康养,它主要是为老年群体提供养生保健服务。

最后是失聪人士。据《世界卫生组织2021年世界听力报告》数据显示,目前全球已有超过15亿人遭受一定程度的听力损失,到2050年这一数字可能会增加到25亿,其中至少4.3亿人需要康复治疗,另外还有11亿年轻人因不良聆听习惯而处于*听力损失的危险中。根据美国前几年的单侧性耳聋数据进行推算,保守估计,我国单侧性耳聋听障人士至少在4000万左右。

即便如此,耳科在我国医疗VC市场仍然显得非常冷门,一方面是因为我国现有听力辅助设备大都靠国外引进,国内鲜有突破性技术,国产替代进展缓慢;另一方面则是因为听力辅助设备单价相对较高,且市场教育程度偏低。所以,相对于口腔科和眼科,耳科一直处于不温不火的状态。

但这种局面开始在今年有所好转。据统计,光是在11月,就有3家聚焦于耳科的初创企业获得了早期融资,分别是HEARIN.AI、博音听力和小维健康,3家初创企业均专注于助听器研发。

整体来看,我国早期医疗市场正在变得多元化,除了那些热门赛道的初创企业,一些“冷门赛道”的优质企业也开始逐渐受到资本关注。除此之外,经过一段时间的沉淀和失败案例的积累,早期医疗市场也开始变得理性,初创企业想要获得融资,需要的不单单是前沿的技术,也不仅仅是有一个被全球头部科研院所加持的身份,而是要有更多元化的复合性能力,同时也要有更长远的目光。

02

“旧人”坚守,“新人”进场

一位资深天使投资人感叹,“现在专注早期医疗项目的资本越来越多了,以前可能就我们几家在看,现在是大家都在看。”

这确实是一个大趋势。以11月参与早期投资的59家投资方为例,里面既有像红杉这样的头部机构,也有一直专注早期投资的薄荷天使基金和元生创投,除此之外还有像博济医药的大型药企,以及有科研院校背书的北航投资和有地方政府或产业园区牵头的西湖创新和生命园创投。

当然,一些个人投资者也在卷入这股医疗创新浪潮之中。例如AI助听器研发生产商HEARIN.AI在11月获得的数百万元人民币种子轮融资,就是由平安系高管个人投资。

那么他们为什么要选择在当下押注早期医疗赛道呢?

答案是多方面的。首先是医疗行业现阶段的发展特性。当前,医疗行业的跟随性创新已接近尾声,原创创新取而代之,成为中国医疗创投新时代下的焦点;其次是二级市场的火热倒逼一级市场,进入2020年,医疗企业上市周期大幅压缩,投融资整体节奏加快,投资界限已变得不再清晰,以往只专注中后期的投资机构,很难再找到一个合适的点从中间切入。

最后是早期医疗项目的高回报率。在新一轮医疗创新热潮掀起之前,早期资本不多的核心原因主要是早期医疗项目复杂、风险性高,并且利润空间小,融资额大多在百万元左右。但近一两年,早期医疗融资额几乎都在千万级,并且还有不少过亿融资,这给早期投资机构预留了巨大的盈利空间。

但跟在机遇后面的,是新的挑战。对于扎根在早期医疗市场的投资机构来说,行业的变化正在给他们如何向“早”走提出了新的要求。

*点是要建立符合自身的投早逻辑。早期医疗项目是多元化的,每个项目的情况和所面临的痛点都是截然不同的,所以对于投资机构来说,在投早的过程中并不能简单地去复制所谓的“成功秘笈”,而是应该要结合自身现有优势,提炼出独有的打法,形成差异化,尽早在早期市场搭建护城河。

第二点是要精选赛道和投资标的。早期医疗项目并不适合“广撒网”,而是应该有所侧重,即垂直扫描一部分细分领域,所以对于投资机构来说,一方面是要紧跟当前热门赛道,另一方面也要开拓新的蓝海市场。而对于投资标的,正如前文所说,核心是找到那些既能满足当前临床需求且具备“真创新”能力的初创项目。

第三点是要掌握“科学家语言”。早期医疗投资之所以复杂,是因为从链接项目到最后完成交易,这中间涉及大量的沟通和交流,所以降低沟通成本对于早期投资来说至关重要。除此之外,早期投资机构还需要掌握“科学家语言”,即能站在科学家的角度去思考问题,懂得与科学家进行有效沟通。

第四点是要打磨投后能力。对于绝大多数早期医疗项目来说,资金可能不是*重要的,更重要的其实是投资机构基于早期项目的投后能力。这是因为早期项目在向前走的过程之中会面临各种各样的难题,例如团队搭建、产品研发、商业转化等等,所以它需要投资机构能有长期陪伴的忠诚度,同样也需要其具备解决实际问题的复合性能力。

第五点是要放长眼光。投早即投未来,所以对于投资机构来说,在选择早期项目标的时,要追求长期利益,甚至是要面向全球,要具有大局观。另外对于机构自身来讲,也要用一种更长远的眼光,慢慢去布局,例如早期投资团队的搭建,投后服务能力的建设等等。

水木创投董事总经理颜祎在接受橙果局专访时曾谈道,如果早年间项目评估是发现裸露的矿石,那么在浪潮来临后,项目评估可能就是大浪淘沙。但无论未来怎样,变化的本质是硬科技创新的局势在向着利好发展,而对于相应的挑战,投资机构应该以不变应万变,坚持投资技术创新,尤其是创造社会价值的技术,坚持深度投资和服务体系的搭建。

03

谁会成为下一个硅谷?

创新需要人,需要资金,当然也需要一个载体。

美国医疗创新之所以能走到今天,一定离不开硅谷,它不仅培养和吸引了一批富有梦想的科学家创业者,同时也集聚了一批投资梦想的风投机构。硅谷实际上是为创新搭建了从挖掘、到研发、到孵化再到落地,最后再加速成长的全链条网络。

那么当目光转向国内,谁有可能成为下一个硅谷呢?北京、上海、苏州当然都是不错的选择,但还有一个地方或许也有这种可能,这就是深圳。

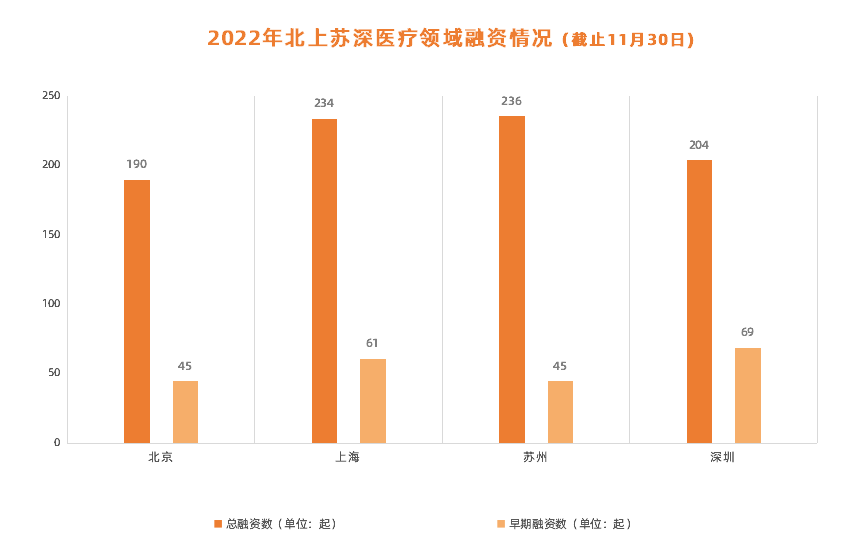

▲图2.2022年北上苏深医疗领域融资梳理(截止11月30日)

据统计,在11月完成早期融资的31家医疗企业中,有10家都来自深圳,数量是北上苏三地之和。事实上,不仅仅是11月,深圳在整个2022年都在展现其在医疗创新上巨大的潜力。据动脉橙数据库显示,截止11月30日,深圳在2022年共完成了69起医疗早期投融资事件,数量高于北上苏三地。

这并不是一个偶然。*点是深圳有开放性的政策,这对于创新来说至关重要,近年来,深圳在创新产业政策方面的核心宗旨是,什么样的政策能更好地推动创新,就尽可能地在最快的时间内进行运用。

第二点是深圳拥有一批全球*的科研院校和科学家。在科研院校层面,深圳有深圳先进院和深圳大学;而在人才方面,截至目前,深圳全市拥有两院院士74人,全市高层次人才超1.9万名,留学回国人员近17万名。除此之外,深圳也有丰富的临床资源,截止2022年6月,深圳共有28家三甲医院。

第三点是深圳有一批专注于医疗早期的风投机构,例如元生创投和深创投。据动脉橙数据库统计,截止11月30日,元生创投今年在医疗领域共完成了32起融资,A轮以前的投资22起,占比69%。深创投今年在医疗领域共完成16起融资,A轮以前的融资6起。除了风投机构,深圳还有诸多地方母基金、政府专项资金以及社会性资本,这些资金都在不断地往医疗早期市场聚集。

第四点是深圳有丰富的医疗产业基础。自2009年开始重点打造生物医药产业集群以来,深圳生物医药产业规模近年来保持高速增长,2021年深圳市生物医药产业营业收入为461亿元,同比增长13%。而在企业层面,深圳现有生物医药企业超20家,产业发展集聚效应凸显,深圳南山高新区、坪山国家生物产业基地两大产业集聚区已初步形成。

但深圳并不只是于此。在刚刚过去的11月,深圳医疗创新圈就发生了两件大事。

一是著名科学家颜宁在深圳全球创新人才论坛上,宣布自己已经向普林斯顿大学递交了辞职申请,不久后将全职回国,参与创建深圳医学科学院。

二是在2022西丽湖论坛现场,新基石科学基金会正式宣布落地深圳。据悉,该基金会是由腾讯发起并设立的新型资助基础研究、纯公益性基金会,腾讯承诺将在10年内投入100亿元人民币,支持一批杰出科学家潜心基础研究、实现“从0到1”的原始创新。中国科学院院士、西湖大学校长施一公,任“新基石研究员项目”科学委员会主席。

这些已经发生的,和正在发生的,都让我们对深圳医疗创新市场的未来有了更多的期待。

【本文由投资界合作伙伴动脉橙果局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。