曾经的竞争对手,如今握手言和。这一幕正发生在新茶饮行业。

在成立七周年之际,奈雪的茶宣布斥资5.25亿元投资乐乐茶,此次将占比43.64%的股份,成为乐乐茶的*大股东。新茶饮的“三国杀”也随着联姻结盟而消失。

实际上,这并不是业内*起投资事件。从去年开始,各大新茶饮品牌都在争做“VC(风险投资)”。喜茶更是在不到半年时间拿下数家品牌。

从同类茶饮品牌,到咖啡、烘焙、低度酒等其他领域,新茶饮品牌想要靠投资这一更具性价比的方式来扩充自己的业务版图。

新茶饮玩家的投资都集中在近两年,这背后是新茶饮玩家都无法回避的一个行业事实——新茶饮增长放缓。无论是头部玩家还是新入局的创业者,都想要跨过这一周期。

从头部品牌集体降价,到蜜雪冰城上市、喜茶开放加盟,再到这笔数亿元的并购,新茶饮的2022年是故事丰富、格局动荡的一年。而这一次的并购也意味着,新茶饮进入结盟时代,一个新的秩序正在建立。

01 谁在“买买买”?

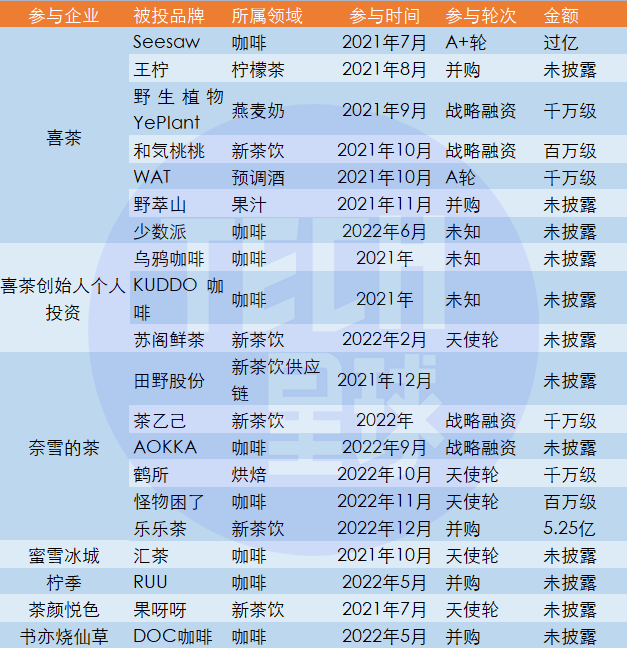

2021年应该称之为新茶饮品牌的“投资元年”,包括喜茶、蜜雪冰城的多个新茶饮品牌都在这两年开始了对外投资之路。

作为行业头部品牌,喜茶在2021年7月完成了5亿美元的D轮融资后,立马化身成了投资人,开启了“买买买”模式。在几个月时间,接连下注了咖啡、预调酒以及果汁等赛道。

喜茶的首笔投资落在了大热的咖啡赛道。2021年7月,喜茶领投了入股精品咖啡品牌“Seesaw”的A+轮过亿元融资。在这之后的几个月里,喜茶又分别投资了柠檬茶品牌“王柠”、燕麦奶品牌“野生植物YePlant”、新茶饮品牌“和気桃桃”、新国潮预调酒品牌“WAT”以及“分子果汁”首创品牌野萃山。

喜茶的疯狂投资在今年也没有停下。今年2月,喜茶创始人聂云宸和财务负责人邱咏贤共同成立的一家投资合伙企业,完成了对新茶饮品牌“苏阁鲜茶”的投资,持股15.4%。

4个月后,喜茶再次加注,入股少数派咖啡,持股12%,而这也算喜茶的“二次投资”。少数派咖啡和野生植物YePlant都是吴凌波所创立的品牌。此外,聂云宸以个人出资形式投资了两个咖啡品牌——乌鸦咖啡和KUDDO咖啡。

一年时间,喜茶公开对外的投资达到10起,也是目前新茶饮品牌中对外投资最多的企业。而奈雪的茶对乐乐茶的投资,算是目前新茶饮领域金额*的一笔,但也不是奈雪的茶的首笔对外投资。

2021年上市后,奈雪的*笔投资瞄准了茶饮供应链企业田野股份。在这之后,奈雪先后投资了新茶饮品牌茶乙己、咖啡品牌澳咖AOKKA、烘焙品牌“鹤所”和咖啡连锁品牌“怪物困了”等。

在今年3月,奈雪的茶还成立一家投资公司——美好自有力量。而不久前,奈雪的茶联合消费、科技领域知名投资人发起设立了一家VC基金——初芽创投。

不仅如此,在下沉市场快速崛起的蜜雪冰城去年也成立了投资公司。在成立之后就立马投资了奶茶品牌“汇茶”。但至今,公开对外的投资事件也只有这一起。

对外扩张不仅发生在头部阵营中。柠季、茶颜悦色、书亦烧仙草等品牌,也都在近两年涉足投资。

茶颜悦色创始人吕良也在去年通过朋友圈宣布,投了同为长沙本土网红的茶饮品牌“果呀呀”。书亦烧仙草和柠季也都聚焦在咖啡领域,前者战略投资长沙连锁咖啡品牌DOC咖啡,柠季全资控股长沙咖啡连锁品牌RUU。

图注:Tech星球根据公开信息整理。

02 咖啡成新宠,投资为协同

很明显,咖啡是新茶饮对外投资的首要对象。在这5家品牌里,有4家都对咖啡赛道有所下注,喜茶和奈雪的茶更是不止一次对咖啡加注。

过去两年,喜茶、奈雪的茶等新茶饮品牌,都先后在门店推出咖啡系列的饮品。茶颜悦色、蜜雪冰城、7分甜、COCO等相都相继成立独立的咖啡品牌。而相比下场直接成立咖啡品牌,投资是一种更为“取巧”的布局方式。一笔轻量级投入就可以换来咖啡赛道的入场券,确保自己跟上市场节奏。

新茶饮老板们很清楚,咖啡是一个比新茶饮更具“钱景”的赛道。根据红餐网发布的《中国餐饮发展报告2022》显示,2021年我国咖啡市场规模达到1547亿元,2022年,我国咖啡市场规模将进一步增长至近1700亿元。而《2021新茶饮研究报告》数据显示,2020年,我国新茶饮市场收入的规模是831亿元,有望于2023年达到1428亿元。

除咖啡赛道外,喜茶和奈雪的茶也都在品类上做了更多的延伸。如烘焙、低度酒、燕麦奶。而更多企业还是以投资同类型企业为主。

和奈雪的茶对乐乐茶投资的不同。此前那些被投企业大多处于发展初期,还只是区域性品牌。奈雪的茶投资的茶乙己成立于2020年,截至今年7月,门店数量不到30家,并且大多布局在上海。汇茶则布局在广东和海南一带,3年时间有近80家门店,果呀呀扎根湖南。

除和気桃桃和苏阁鲜茶的门店数量超百家外,喜茶投资的其他品牌的门店数量都在数十家左右:王柠在9个城市布局了37家,野萃山则布局华南地区,目前门店也只有22家。

新茶饮老板们也大多在天使轮入场,投资金额也都在百万至千万级别。新茶饮品牌的投资也处处透露出,他们想要通过战略投资来换取更大的业务协同效果,而非单纯地为了加速行业竞争。

在喜茶的投资版图中,从柠檬茶品牌王柠、桃系茶饮和気桃桃,再到果汁野萃山和苏阁仙茶,这些都是和喜茶一样以新鲜水果为原料的品牌。对喜茶来说,这些品牌都是从品类上进行延伸。

此外,茶颜悦色、蜜雪冰城的苏阁仙茶和喜茶所选择的新茶饮投资标的,就与其有着或多或少的相似性。

苏阁仙茶一定程度上可以算是“低价版”喜茶。两者在经营理念、产品定位上都有着相似性。创始人王骠强调天然、手工制作以及追求质量而非开店数量。对喜茶来说,苏阁仙茶也算是在价格带上的延伸。

果呀呀同样扎根于湖南,在湖南长沙、湘潭、衡阳和岳阳开出共50家直营门店。和茶颜悦色一样,果呀呀也主打长沙情怀牌,有十分浓厚的“网红”色彩。汇茶和蜜雪冰城类似,主打中低价,奶茶是主打产品。

相比其他领域,无论是金额还是品类,新茶饮品牌的这些投资事件并不算特别惊艳。但他们的投资时间却高度一致。这背后实际上是行业性的变化。

03 新茶饮的下一步:新“结盟时代”

奈雪的茶和乐乐茶的结盟,再次将成新茶饮品牌做投资的这一趋势放大。这也意味着,新茶饮在进入新的“结盟时代”。

从2015年开始,新茶饮品牌就转化为现在的强调“鲜制”,不断加入新鲜原料来升级。而经历5年时间发展,在年轻人习惯了所谓的天然新茶饮后,品牌们推出新品开始乏力,联名也无法再吸引新用户。新茶饮就已经进入新的瓶颈期。

据中国连锁经营协会发布的《2021新茶饮研究报告》,2021年新茶饮的市场增速从2020年的26.1%放缓至19%。在未来两三年增速将阶段性放缓,预计增速在10%~15%之间。相较于*阶段的飞速增长期,新茶饮赛道已进入市场竞争的红海阶段。

新茶饮的天花板在哪,新茶饮的入局者比局外人要更明白。今年头部品牌的降价、不断下探下沉市场、品牌联合抵制“外卖平台满减”,这些也都是玩家们意识到,活下去是现在的关键。

从去年开始的投资,跨界踏入新领域、扶持新兴茶饮品牌,正是老板们对于市场判断所作出的改变。

相比于投资供应链企业,做深自己的主业务,新茶饮的多品牌策略则是为了做广。此外,前端的多品牌也能够让此前积累的供应链资源得到更高效地运转。

从上游供应链的采购到数字化中台,甚至品牌整体升级,这些都是可以不断复用的能力。王柠柠檬茶、苏阁仙茶等品牌都在获喜茶融资后进行品牌升级。奈雪的茶与茶乙己用的都是一套相同的组织流程制度、数字化中台和供应链。

靠着自己积累的能力和资源去孵化更多被投品牌,这比自身去开店拓张来得更为高效。而被投企业能接受来自“同行”的资金和扶持,也证明着,新茶饮玩家们对未来的市场发展有着一致的判断:行业已经不再是野蛮扩张的时代,而是结盟合作。

但在新的竞争秩序下,并不是谁都能被选中结盟。尽管新茶饮玩家们选择的都是刚成立不久的新兴品牌,但他们也都各有特色,至少自身模式能够自我证明。这意味着,以后新茶饮行业的马太效应也将进一步加剧,强者遇强,弱者出局。

对于那些有能力或是手上还有资金的品牌而言,现在正是将自身优势无限放大的*时机。新茶饮的对外投资还只是个开始。

【本文由投资界合作伙伴Tech星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。