对国内游戏厂商而言,2022年是充满压力的一年。

这一年,虽然游戏版号的重启给国内手游行业注入了久违的希望,但疫情以及未成年人防沉迷政策等因素带来的不确定性并未消散。与此同时,互联网流量见顶,用户付费意愿降低,也让游戏行业持续承压。

据中国游戏产业研究院发布的《2022年1-6月中国游戏产业报告》显示,2022年上半年,中国游戏用户规模同比下降0.1%至6.7亿人,市场销售收入同比下降1.8%至1477.9亿元。

为弥补国内市场的下滑,“出海”自然成为不少游戏厂商不得不做出的选择,甚至业内还流行着这样一句话“不出海,就出局”。

抛开大环境,国内游戏厂商在海外也有着自己的优势。在最近由霞光社主办的一场线上沙龙上,独立出海联合体主理人于翔指出,和海外游戏厂商相比,国内游戏厂商凭借多年的经验在游戏买量和道具付费上形成了差异化的竞争优势。

在这种优势加持下,去年国内游戏厂商的出海成绩是斐然的。其中,《暗黑破坏神:不朽》在海外上线首月取得超1000万的下载量和近4900万美元的巨额收入。

另一由海彼网络于去年7月推出的游戏《弹壳特工队》,也先后闯入多个国家的畅销榜,9月单月实现海外收入3000万美元,环比增长130%。而韩国和美国是其海外收入最高的市场,分别贡献了35%和22%的收入。

但同时,在全球经济下行,游戏出海越发内卷、苹果和谷歌相继更改用户隐私政策导致流量不精准等多因素的共同影响下,游戏出海也正从此前的蓝海变为红海。

游戏大航海时代,竞争前所未有的残酷。站在2023年初,我们尝试总结2022年游戏出海的变化,以及这些变化可能为2023年游戏出海带来的机遇和挑战。那么,游戏厂商们又要如何破局呢?

01

2022年,游戏厂商出海的变化

春江水暖鸭先知。买量作为游戏出海获取用户的重要方式,我们或能从2022年手游买量的变化中,感知去年游戏出海的一些新变化。

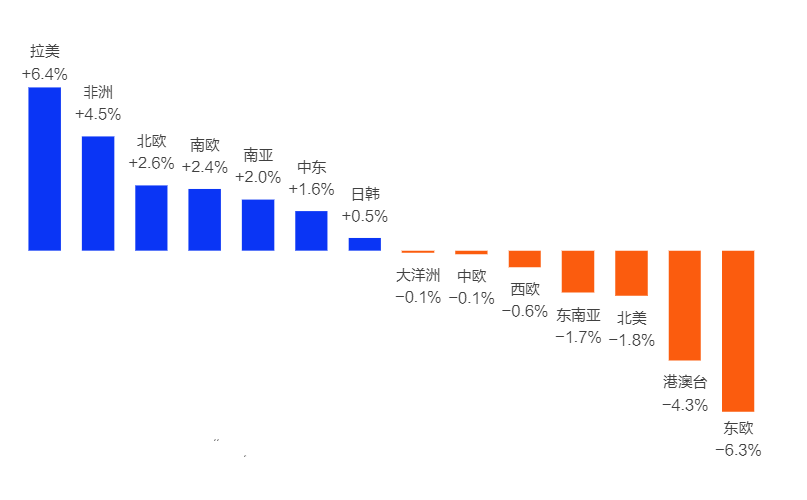

从2021年全球手游广告量占比来看,新兴市场展现出的增长趋势更加明显。其中,拉美地区以6.4%的涨幅成为2022年手游广告量占比同比增长量最高的市场。而诸如东欧、东南亚和北美市场,均呈现出不同比例的降幅。

图源:App Growing国际版

这一变化背后,也说明传统热门市场的高获客成本问题已经开始凸显,越来越多厂商加大在新兴市场的广告投入,以期找到新的流量池。

但需要说明的是,基于不同新兴市场人口结构的改变,游戏出海面临着最为关键的问题,即用户群的更新换代。这不仅仅决定了在这些新兴市场中游戏侧重的类目不同,也决定了一款游戏生命周期的长短。

正如财经大V Takun在霞光社线上沙龙上所说,当一个国家逐渐进入到老龄化社会,年龄问题也让他们并不愿意去学习新的游戏,能够满足用户老龄化使用玩法的游戏,反而是更强势的。

以新兴市场中增速最慢的日本地区为例,目前日本已进入深度老龄化社会,最早的一批玩家也已经45-49岁,这让日本的游戏市场有两点不同。

一是类似于《口袋妖怪》、《DQ》这类游戏本身就适配于老龄化用户,越玩反而周期越长。二是随着老龄化趋势加剧,更多用户APM(每分钟按键率)下降,回合制游戏也相对更适合日本市场。

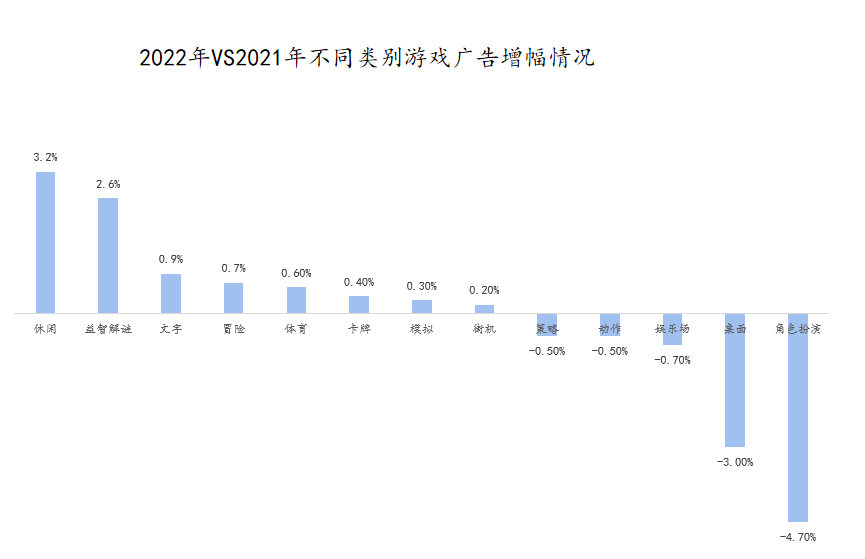

而从游戏类别来看,轻度游戏在过去一年展现出明显的上升趋势。其中,休闲与益智解谜是占比涨幅超过2%的品类。

事实上,去年国内外都有多款现象级休闲游戏出现。以国内市场的《羊了个羊》为例,在上线后短短几天时间内,其官方抖音号涨粉17万,单条视频累计播放量100多万,相关话题下的视频播放量超过3个多亿。

图源:App Growing国际版

而降幅最高的游戏品类是角色扮演类,广告量占比同比下降4.7%。这类游戏广告降幅较大的原因在于,2022年买量成本的不断攀升以及回收周期的持续拉长,这让以角色扮演为代表的传统中重度游戏品类,无法再单纯依靠买量获得增长。同样,对于家底不厚的中小游戏厂商而言,也必须要迅速找到新的营销策略。

Takun认为,虽然未来休闲类游戏仍有广阔的市场,但目前很多玩家喜欢玩的绝非是类似于《俄罗斯方块》那样简单的单机游戏,而是多种复合玩法叠加的游戏。而休闲类游戏若想持续将玩家留在平台上,取决于游戏内所承载的世界观是否能够承载其他世界观。

比如网易《永远的7日之都》与《命运石之门》之间的联动,通过类似联动,一款游戏才能实现在玩家数量上的持续增长,游戏才能一直做下去。

网易集团高级副总裁胡志鹏对霞光社说,休闲类游戏一直是网易想要突破的品类,如果想要做一款“大日活”类游戏,休闲游戏是必修的课程。

而做一款休闲游戏,除了可以和一些经典的、家喻户晓的IP结合,也要跟游戏厂商自身比较擅长的领域进行结合。比如,加入更强的叙事性、成长性等等,这中间其实有很多地方可以去探索。简而言之,休闲类游戏一定是国内游戏厂商需要重点关注的类别。

02

2023年,游戏出海新挑战

2022年,如果说疫情成为了国内游戏厂商出海的*阻力,那么随着如今出入境政策的彻底放开,国内游戏厂商出海迎来了新机遇,“本土化”仍是重要一课。

胡志鹏举例说,为了更好地深耕印尼市场,自己曾实地到当地网吧去了解玩家喜欢玩什么,和国内玩家有什么不同。正是这次考察,让胡志鹏意识到,做海外市场绝非是简单做一个英文版即可。

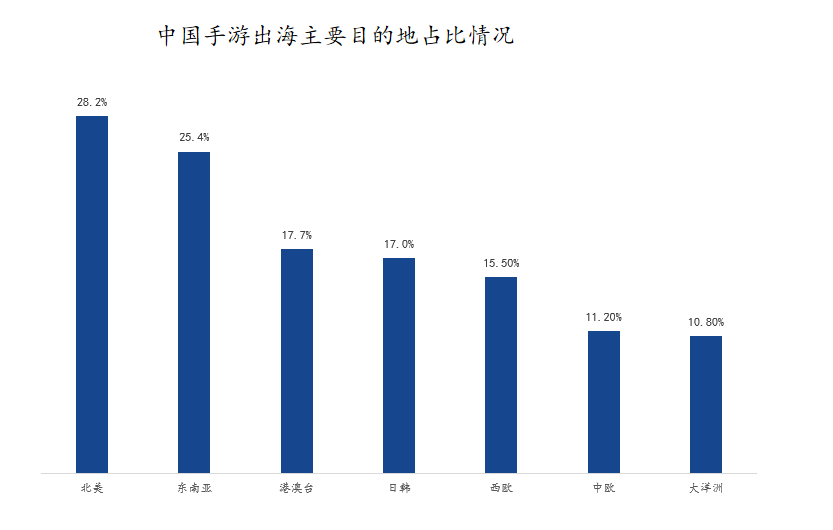

但正如硬币具有正反两面,机遇之下的2023年游戏出海,*挑战仍然来源于成本上涨。复盘过去一年国内手游出海的目的地,除顺应全球市场大趋势,有意进入的北美地区,东南亚、港澳台、日韩均是华人文化体系辐射范围内的区域。

图源:App Growing国际版

以武侠类游戏为例,由于东南亚地区广受金庸武侠作品影响,而《剑侠》作为越南*国民PC游戏,在底层文化认同感的积累下,为用户的持续增加奠定了基础。

但需要指出的是,当游戏厂商纷纷去东南亚“淘金”,当地手游产品数量激增,用户对游戏品质的要求也不断提高。而对游戏厂商而言,走精品化路线,也意味着开发周期更长,成本更高。

同时,东南亚本土厂商在发行和研发能力方面较为薄弱,除Garena、VNG等极少数厂商,其它本土代理运营缺乏效果,本土游戏人才也相对匮乏。这样一来,当地的优秀人才自然成为了游戏出海企业抢夺的对象,游戏厂商的人力成本也在争抢过程中被不断拉高。胡志鹏坦言,2022年网易在研发和人力方面的支出都在迅速增长。

除此之外,由于苹果、谷歌隐私保护政策发生变化,导致很多游戏出海厂商更难通过精准买量触达到目标用户。

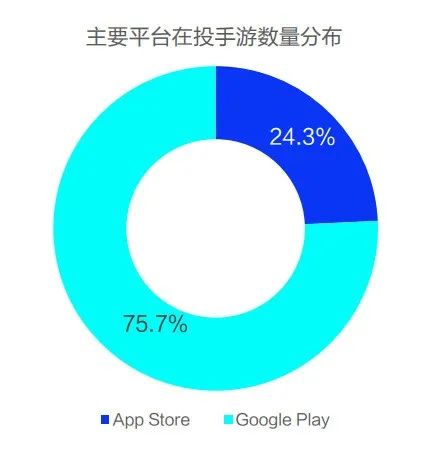

图源:App Growing国际版

App Store与Google Play一直是海外在投游戏的主要广告平台。随着苹果开始执行最为严格的隐私政策,平台端数据直接不对外开放,甚至连聚合数据都无法使用。这意味着,苹果不但不提供单个用户的行为数据,甚至连10个人在一起的行为数据也不提供,这就导致此前游戏厂商“通过买量拉动用户增长并产生收益,再借助收益继续买量”的循环被彻底打破了。

隐私政策的调整,也推高了游戏买量的成本。据汇量科技与Sensor Tower联合发布的《2022国内手游出海白皮书》显示,自iOS14.6在2021年5月更新以来,全球重度手游广告获客成本暴涨78%。

为多家出海游戏厂商提供买量服务的张瑞(化名)告诉霞光社,游戏出海在买量环节的水很深。比如说,单个用户对应的付费率、ARPU值,很难直接判断。很多中小企业有可能投入几十万,也难以获得冷启动。或许正是这些原因的存在,让去年马化腾对腾讯的买量颇为不满。

今年,若是苹果和谷歌在隐私政策方面持续不松绑,游戏厂商的买量成本有可能还将继续提高。对很多中小游戏厂商来说,不买量无法获得用户增长,前期项目投入难以收回;而持续买量对应的成本上涨又难以承担。这显然是一个极其矛盾的问题。

03

2023年,游戏出海如何破局?

在不断上涨的成本面前,如何“降本增效”是2023年游戏出海厂商生存法则中的重点。在“降本”方面,胡志鹏指出技术依然是游戏出海企业降本的关键。以去年最火的AIGC技术为例,不但不会对游戏行业产生洗牌,反而让游戏行业能在以下几方面受益。

一是从生产效率来看,AIGC是非常强力的辅助生产效率提升的工具,目前不少大厂都在借助AIGC而进行一些美术辅助设计功能。从网易内部的反馈来看,此前设计师不想做但又不能不做的事情,都逐渐能用AIGC代替。

二是在面向终端用户和玩家时,AIGC也能给他们带来优质内容和全新体验。

因此,对于游戏出海企业而言,需要做的不应该是对AI产生抵触情绪,而是应该深入思考AI到底能够在游戏研发、运营的哪些环节降低成本,学会“借力打力”。

而在“增效”方面,当大厂通过收购或设立海外工作室来达成目标,同样的方式对中小企业来说却并不现实。正如独立出海联合体主理人于鹏所说,游戏出海并不能简单复制,照搬其他企业的经验,适合自己的才是*的。

因为复制需要满足的条件在于:市场上有一定的窗口期,用户本身对这一类型产品有需求,且需求没有被当下产品满足。若是复制的话,对于玩法以及用户体验需要做的足够深刻,或者本身产品具备相当的竞争力,才或许能成功。

同时,游戏出海是一个需要经验积累的过程。正如Takun所说,对于小成本的游戏厂商来说,要尽可能利用低成本平台,借助这些平台试错。而对于拥有经验的厂商来说,需要借助此前积累下的游戏类开发工具或业内经验去推动自身业务发展,而非到了一个地区就直接投钱买量。

需要说明的是,游戏归根结底是内容产品,一切都要回归内容生意本身。只有真正符合当地用户喜好,内容足够优质的游戏,才能真正在海外市场得以生存,这和国内打造爆款游戏的逻辑本质上是一致的。

如果说出海本身就是一场游戏,那么2023年这场游戏的“困难模式”已经开启。如何一路打怪升级,活到最后,或许将极其考验游戏厂商们的应变能力。

【本文由投资界合作伙伴微信公众号:霞光社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。