2022年刚刚过去。在年底的两个月里,据不完全统计,国内出现了27起和自动驾驶相关的融资事件。自动驾驶赛道,似乎一下子又热起来了。毕竟,在2022年之前的1月-10月,国内自动驾驶领域的融资事件只有67起。

但是,从全年角度看,2022年自动驾驶赛道并不火热。搜狐汽车针对2022年全年自动驾驶领域融资不完全统计的数据显示,2022年该领域融资规模仅超过200亿元,比2021年的932亿元缩水近80%。

2022年年中,世界范围内的自动驾驶公司还出现一系列破产裁员潮。福特首席财务官JohnLawler此前就公开表示:“想要制造出大规模盈利的全自动驾驶汽车,还有很长的路要走。”

与其说自动驾驶领域在变热,不如说是在加速洗牌。商业模式不清晰的L4变冷,已经开始商业化落地的L2热起来了。对即将到来的L2级自动驾驶“量产时代”,自动驾驶的各类玩家都需回归商业本质,用量产落地来安身立命。

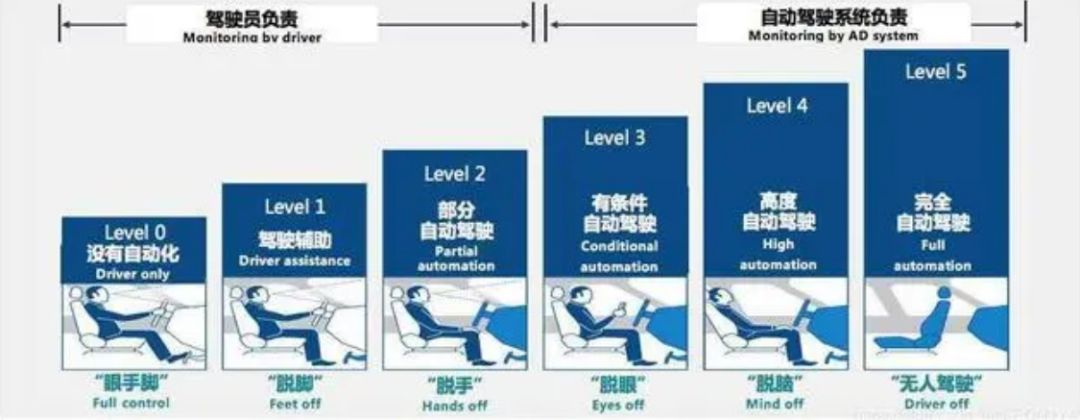

国际汽车工程学会2014年发布的自动驾驶六级分类,目前业内倾向于跳过L3,直接从了L2升级到L4 图源:未来智库

对不少自动驾驶公司来说,将L4级以上技术下放到L2级,或许是短期内实现正向现金流的应急之策。不过,这种做法,尽管技术上可以复用,但性价比着实不高。L2级自动驾驶中,玩家门槛不高,同质化竞争比较严重,拉不开差距,内卷将越来越严重。

1ONE

L4变冷

曾几何时,自动驾驶是国内资本市场最热的风口之一,吸引了众多投资机构涌入。2021年国内全年自动驾驶领域共发生融资事件112起,披露融资额累计达到387亿元。但是,这一火热的现象,在2022年发生了显著变化。

2022年1-10月,国内自动驾驶领域发生67笔融资事件,披露融资额累计达143亿元。对比2021年同期,融资事件、融资额分别下降了约32%和61%。即使后两个月融资有所增多,但是,2022年全年的自动驾驶赛道的表现,用“寒冷”来形容,一点都不为过。

不仅一级市场遇冷,在二级市场,自动驾驶企业的表现更“惨烈”。全球范围内,已经上市的十余家自动驾驶公司,2022年的股价平均跌幅超80%,其中自动驾驶卡车开发商Embark、激光雷达技术公司VelodyneLidar和QuanEnergy的股价跌幅均超过95%。美国著名数据分析公司Crunchbase直言,目前自动驾驶独角兽公司们全都在下坡路上一路狂奔。

上市以来,“自动驾驶*股”图森未来已跌约95% 截图于雪球

“寒潮”来袭,很多没有充足造血能力的自动驾驶公司就此消失了。

譬如ArgoAI,本是美国福特和德国大众两大世界汽车巨头背后的自动驾驶明星初创公司,在*时期,市值一度高达70亿美元,拥有2000多名员工;但是,因为自动驾驶项目进展缓慢,大笔烧钱却又未能有实质性的技术落地,连福特和大众都撑不下去了,不得不在2022年10月27日宣布关停,高达26亿美元的累计融资就此灰飞烟灭。

2022年10月,自动驾驶领域的激光雷达龙头企业Ibeo也发布公告称,由于无法获得进一步的增长融资,不得不提交破产申请。据媒体报道,Ibeo账上的现金只够支付全体员工到11月底的工资。Ibeo已成立25年,是老牌激光雷达企业,堪称行业鼻祖,法雷奥*代汽车级激光雷达ScaLa实现批量上车,背后的技术支撑正是Ibeo。

自动驾驶一二级市场均变冷,又促使资本对该赛道的投融资更加谨慎。2022年的时候,对冲基金TCI直接呼吁谷歌母公司Alphabet在其自动驾驶汽车公司Waymo等长期投资项目上削减成本,当时,Waymo的估值已从最高点的1750亿美元下跌到300亿美元。

目前看来,这一呼吁是恰当的。据外媒在2023年春节假期期间的报道,Waymo已经悄悄解雇了一部分员工,其中无人卡车项目是重灾区。这给2023年的自动驾驶赛道添上新的冷意。

关于Waymo裁员的报道截图

关于2022年年底自动驾驶领域融资事件密集出现的原因,曾经的投资人、现任芯驰科技副总裁陈蜀杰,从个人经验和企业角度分析,也认为可能只是个巧合,不具有观察的价值。他认为,这些融资都是从不同的时间点开始的,其间周期很长,只是这些融资事件恰巧集中在这个时间段完成而已。

2TWO

L2火热

自动驾驶赛道一路走来,从本质上看,就是在不断试错和纠偏的过程。投资机构在该赛道投入了很多资金,烧出了一些概念,但不少都被证伪了,接连而来的就是估值大降、上市破发、市值暴跌,这已经让资本,尤其是赚快钱的资本失去了耐心。目前,投资机构纷纷一反常态,改变了过去那种看好L4级自动驾驶的态度。

全球管理咨询公司麦肯锡三年前预测,到2030年,与城市地区自动驾驶汽车相关的全球年收入可能达到1.6万亿美元;但如今认为,尽管在技术上取得了阶段性进展,但距离自动驾驶真正规模化商用还很遥远。

恒信华业投资总监胡伟也表示:“我觉得对于L4来讲,要实现真正意义上的无人驾驶或自动驾驶,还需要一个很长的周期,甚至是遥遥无期,或者是我们有可能永远见不到无人驾驶。”而ImperiumDrive首席执行官KooshaKaveh则直接指出,即使几十年后,100%的自动驾驶汽车都不会出现。

关于L4级自动驾驶难以实现的原因,洛克资本投研部董事总经理李音临认为,在于城市路况复杂且权责不清,世界各国都不愿意其治理范围内出现无可负责的事故。而轻舟智航创始人CEO于骞则表示,为了最后的1%甚至0.1%的完全无人驾驶进行高投入,是否值得,是个问题。

资本市场弥漫的悲观情绪,并不代表自动驾驶整个行业会坍塌。目前的自动驾驶赛道,已经放弃太远目标,不再仰望星辰大海,而是低头回归了现实,变得更加“务实”。从融资趋势来看,资本市场主要聚焦商业化量产落地L2级的项目。

这是因为,这些项目,如量产型ADAS,即前端量产的前装辅助驾驶系统,已经可以在用户体验上给予消费者一定的感知,初步跑通商业逻辑。

2022年1-9月,国内ADAS前装渗透率达48.7%,较2021年提升9.0个百分点,其中L2级ADAS前装渗透率达27.7%,较2021年提升8.3个百分点,L2级ADAS在前装辅助驾驶系统中的占比达57%。

从投融资角度看,据盖世汽车统计,在2022年披露的22起重点面向乘用车的自动驾驶整体方案公司融资中,超7成来自于ADAS领域。

具体到企业,2022年,包括MINIEYE、宏景智驾、禾多科技、智驾科技、纵目科技、毫末智行、魔视智能、知行科技、安智汽车、福瑞泰克等在内的多家量产型ADAS企业,均拿到了新的投资,其中三家企业披露了两起融资。这些企业所获融资金额大部分在数亿元,最高一笔是纵目科技2022年3月披露的E轮融资,总金额超10亿元。

拼命寻找商业机会、落地场景,成为了2022年自动驾驶行业的主基调。可以预料的是,进入2023年,这个过程将会更加热闹。

3THREE

商业化

目前的自动驾驶企业,尤其是L4级的自动驾驶企业,基本处于亏损状态,自身难以造血,如果没能登陆二级市场融资,生存将十分困难。它们的未来发展将取决于融资能力,如果融不到资,就可能慢慢就变成其他企业发展的垫脚石。

面对如今融资困难的情况,已经有一些主攻L4级的公司,转而做已开始商业化的L2级自动驾驶。金融投资咨询公司RenevoCapital的观察,也证实了这一现象。RenevoCapital表示,2022年以来,更多的自动驾驶企业采用了务实方法,与整车厂进行合作,先关注可量产自动驾驶解决方案,并以此业务产生现金,而不是直接瞄准颠覆性的自动驾驶解决方案。

在国内市场,大多数自动驾驶公司开启“攀登珠峰,沿途下蛋”的模式,即同时发展L2级、L4技术,两面押注。譬如,小马智行就在同时布局自动驾驶出行服务、自动驾驶卡车以及乘用车辅助驾驶业务三大前台业务板块,并且表示,随着终端用户对高阶辅助驾驶技术的需求越来越大,市场开始爆发,乘用车辅助驾驶业务将成为小马智行未来核心发展驱动力之一。

从主攻L4到转向L2,看似降维打击,其实难度挺大。L4自动驾驶虽然有一定算法优势,但从软件架构、硬件、成本等角度看,它和ADAS辅助驾驶,是完全两种概念,是两个物种,所以不能从L4去做一些减配,直接引用到ADAS,需要重新去搭建架构。

而且,L2级的自动驾驶领域,同质化竞争十分热烈,因为该赛道的玩家门槛不高,互相之间拉不开差距,未来极有可能将竞争的焦点放到压低成本上。不过,从另一个方面来看,这也将激发出百家争鸣的态势。

那么,主攻L4级的自动驾驶公司,除了转向L2,在L4的发展就没有前途了吗?

车百智库认为,目前资本市场对L4级自动驾驶的判断过于悲观,L4依然存在巨大的潜力和优势,但这需要雄厚的财力和坚持不懈的意志力。

小马智行相关负责人2022年就曾判断,2016年时,有人认为两三年时间就可以做出完全自动驾驶,小马智行觉得不可能,现在,有人认为20年后也未必做得出,小马智行也觉得不可能。只要技术、法规和用户都足够成熟,就能够真正推动完全自动驾驶。

通用汽车也依然看好L4级自动驾驶,并表示要想在商业上取得成功,自动驾驶需要长期、持续的投资。该公司的一位发言人表示,每个汽车制造商都需要一个自动驾驶战略,就像他们都需要一个电动汽车战略一样。

关于L4级自动驾驶实现的时间,目前各机构都指向了未来的三到五年。

小马智行认为,L4等高阶的自动驾驶会在三到五年内迎来一个应用的快速发展期。商汤科技车路协同商务副总裁陈治华认为也认为,或在5年内出现L4级自动驾驶的引爆点。专门从事技术研究的风险投资公司LoupVentures的管理合伙人吉恩·蒙斯特(GeneMunster)也表示,完全自动驾驶赛道可能距离商业化的拐点有五年的时间。

做出如此判断的一个重要依据,是自动驾驶技术“中心枢纽”的芯片发展情况。目前,英伟达、地平线、高通、Mobileye等芯片商都快速迭代更高级别的自动驾驶芯片,有些芯片商还做出了三到五年的发展规划。一旦技术突破,跑通商业逻辑,相信各国,尤其是中国,对高阶自动驾驶的规范管理也会迅速跟进,不会成为障碍。

关于L4级自动驾驶市场的未来市场规模,据文远知行副总裁李璇的预测,到2030年,全球自动驾驶将发展成为一个万亿级美元、10万亿级人民币的巨大市场,其中88%市场将由L4级自动驾驶创造,中国市场将占其中的37.65%。

【全文参考】

[1]《2022年智能驾驶行业报告》,发现报告

[2]《自动驾驶车辆渗透率过半,但产业链里没有“五边形战士”》,财经汽车

[3]《IPO骨折价、独角兽倒闭,自动驾驶“熄火”了?》,创业邦

[4]《自动驾驶:冰火两重天》,36氪

[5]《市场不信自动驾驶了,但他们还信》,晚点LatePost

【本文由投资界合作伙伴微信公众号:车百智库授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。