2022年,消费行业遇到前所未有的挑战。

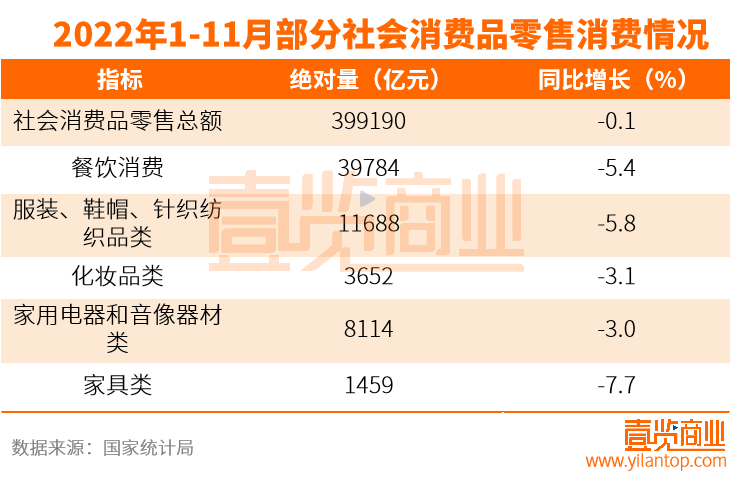

国家统计局数据显示,2022年1-11月份,我国社会消费品零售总额399190亿元,同比下降0.1%。其中餐饮消费总额39784亿元,同比下降5.4%;服装、鞋帽、针纺织品类消费总额11688亿元,同比下降5.8%;化妆品类消费总额3652亿元,同比下降3.1%;家用电器和音像器材类消费总额8114亿元,同比下降3.0%;家具消费总额1459亿元,同比下降7.7%。

据壹览商业不完全统计,2022年,实体零售多个业态中有将近7000家实体店宣布关闭,其中不乏大润发、沃尔玛、海底捞、安踏、美宝莲等知名品牌旗下门店。关闭的门店,从业态来看,商超1138家、百货35家、餐饮287家、美妆个护757家、服饰4723家、影院29家等等。

不过,虽然消费整体遭遇负增长,但消费并没有被抛弃,不少赛道反而涌现了新的机会。

01

无论生活多难,还得好好吃饭

俗话说,“民以食为天”,在整个消费不振之际,吃喝反而在众多消费赛道中韧性凸显。

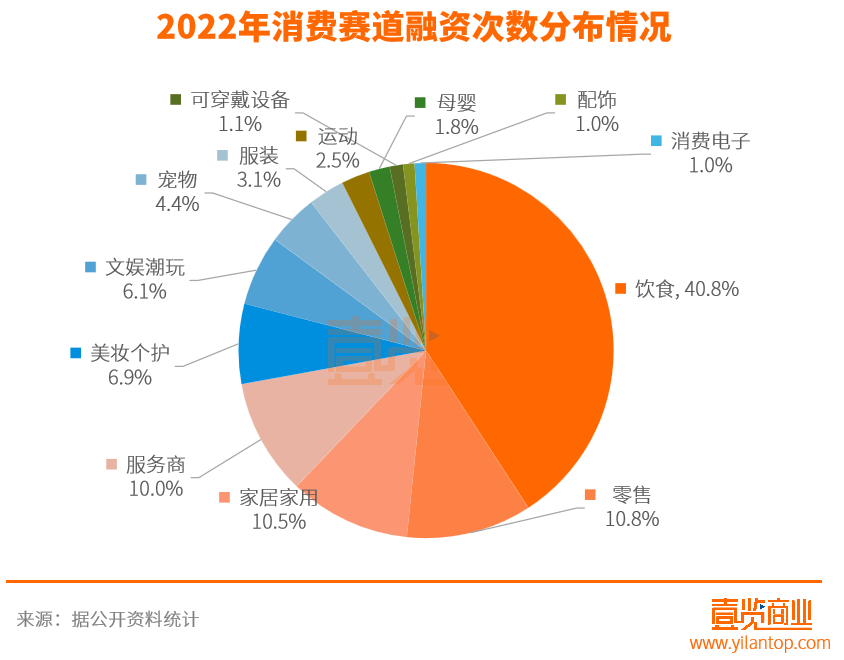

据壹览商业不完全统计,2022全年与吃喝相关的赛道,食品餐饮、茶饮咖啡和饮料酒水融资次数254起,融资金额147.56亿元,占据了全年融资次数的40.8%,全年融资金额的39%。

2022年1-11月份,社会消费品中粮油、食品类零售总额同比增长8.5%;饮料类零售总额总比增长5.3%。

虽然多数消费行业承受着下滑压力,但作为基础消费的食品饮料均保持了不错的增长,而且还出现了一些更细分的特征。

其中最亮眼的就是预制菜。凭借着方便、快捷等优势,预制菜在2022年脱颖而出。

据壹览商业不完全统计,2022年预制菜赛道一共有15个企业获得融资,覆盖了中餐、西餐以及地方特色小吃等多个品类。

艾媒咨询的数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿元。

盒马、沃尔玛等零售巨头,还有西安饮食、广州酒家、全聚德等老字号巨头餐企纷纷加码预制菜。不久前,格力电器、海尔智家、老板电器、美的集团等家电、厨电企业也跨界入局。今年,趣店也一度准备在预制菜赛道大展拳脚,其创始人罗敏扬言要开出20家店,虽然在直播间大力补贴火了几天之后,趣店因为校园贷黑历史很快就凉了,但这不妨碍预制菜的走红。

最受消费者关注的饮食特征则是“健康”。

据壹览商业不完全统计,与“健康”相关的吃喝品类融资一共有28起,涉及类别包括益生菌、无糖饮料、健康低脂食品、营养补剂等。

近期CBNData的一份消费调研数据显示,从主食到日常的零食补充,健身爱好者们都要低卡、减负、低GI(低升糖指数),不同年龄段的消费者在选购轻食时也各有偏好,全麦面包、低GI主食作为优质碳水颇受90后与85后喜欢;低卡餐包则获得95后与80后青睐;而以每日黑巧为代表的低卡0糖零食则作为日常解馋零食,获得95后的*偏爱。

显然,随着消费市场的不断升级,人们对食品安全的要求更高了,健康成为消费者购买的重要考量因素。

在消费重心转移到吃喝上面之后,越来越多的餐饮供应链企业也开始走到台前。

据壹览商业不完全统计,2022年,餐饮类供应链赛道获得8起融资,其中包括食品供应链服务企业“蜀海供应链”、冷链物流服务平台“瑞云冷链”等多个企业。

在开店规模上去之后,为了高效地满足前端的多元化需求,餐企必须依靠供应链后台,由供应链企业长期提供标准化的食材,标准化的调味料,以及研发与技术方面的支持。不过供应链本身是一个很复杂的领域,包括了从食材原料采购,设备选择,生产加工等多个环节。现存门店超出万家的蜜雪冰城,也花了6年的时间才稳定了柠檬水背后的供应体系。所以对于很多餐饮企业门店都会首先考虑和供应链企业进行合作,等到一定规模之后再考虑自建供应链,这也进一步催化了供应链企业们的发展。

02

零售赛道出现新机会

疫情让众多消费者的行为发生了改变,零售业也因此迎来了新机会。

据壹览商业不完全统计,2022年零售赛道一共有63起融资,融资37.73亿元。其中包括折扣店、新型的垂直电商等。

首先是临期折扣店。

据壹览商业不完全统计,2022年折扣店赛道一共获得4起融资。

公开数据显示,2010年中国折扣零售市场规模仅有565亿元,而到了2021年,这一市场规模就已经达到1.62万亿元,年增速超过40%。

今年10月,临期商品折扣零售商“好特卖”门店数已达500家,主要布局在一线城市,其中上海已经开了150家店,北京开了近100家店,其计划2023年开到2000家店。一些连锁商超企业也纷纷入局折扣店。8月,物美集团旗下折扣店品牌——“美淘”在北京市门头沟区的西茂大厦开业;9月,盒马奥莱也在上海开业。

消费者的消费观念逐渐转向理性实用主义,产品也开始回归使用价值本身,主打打性价比的临期折扣店正好满足了当下消费者对性价比的追求。

其次是仓储会员店。

仓储会员店以仓储方式陈列,销售大宗商品,以收取会员费的方式,为会员提供高性价比、高质量的商品。山姆、Costco、麦德龙、盒马X会员店、家乐福、Fudi、家家悦、华联综超、大润发、北国超市、人人乐、永辉超市等新老玩家纷纷加入。

2022年12月23日,山姆会员店北京第四家门店正式开业,也是全国的第42家门店。11月24日,盒马X会员店上海东虹桥店正式开业,也是盒马在全国的第8家门店。11月19日,麦德龙上海会员店开业,这是麦德龙在一年内开出的第23家会员店。10月1日,Fudi已经在北京开出3家会员店。大润发落地扬州的首家会员店预计2023年4月28日正式开业。

在电商、社区团购以及疫情的冲击下,一些传统商超企业业绩下滑明显,不少企业开始继续寻求新的增长点,纷纷瞄准了国内这群有着一定消费能力、追求生活品质的人群,随之而来的就是仓储会员店业态的爆发。不过会员店之间的竞争也越来越激烈,在消费者入会之后,如何让消费者持续复购会员,才是竞争加剧下*的考验。

最后是新的垂直电商。

据壹览商业不完全统计,2022垂直电商一共融资28起,覆盖了二手电商交易、潮流电商交易、家居类跨境电商平台、时尚闲置交易平台和宠物生活方式全品类商品销售商等等。

相较于过去的垂直电商,新的垂直电商出现了一些新的特征。

一方面,相较于物质层面,更加注重其情感附加值。比如在今年刚刚获得数百万美元投资的“wineapp”,其主营理念是希望“红酒爱好者能够以高性价比接触到来自世界各地的优质红酒”,其在线下也有体验中心,还有专业侍酒师推荐选购。

另一方面,主要的精力基本都放在运营和产品上。这一波垂直电商很少有自建物流的情况,整体的SKU并不高,做的就是小而美的生意。

随着经济发展水平的提高,人们的消费需求更为重视满足精神生活。综合性电商平台在全面发展之下,细分品类则很难做到精细化运营。而新的垂直电商平台如果能够将细分品类做到*,提供更专业的服务,给消费者的体验远胜过综合电商平台,在未来,也许还有一定的机会。

03

美妆赛道迎来转折之年

据壹览商业不完全统计,2022年美妆个护赛道一共获得融资42起,相较于2021年的85起减少了43起。

数据显示,2022年美妆赛道新注册企业约364万家,相较于2021年的440万家减少了76万家。

2022年1-11月份,社会消费品中化妆品同比下降了3.1%,其中有7个月的增长率低于社会消费品零售总额增长率,并且已在8、9、10、11月连续四个月负增长,今年4月份增长率甚至低至-22.3%。

整个美妆行业的2022年都不太好过,国际大牌纷纷在大促节点通过满减、加赠、降价等方式吸引消费者。而一些国货反而在敏感肌、修复等细分品类走出了自己的特色崛起之路。

单品牌层面看,逐本、薇诺娜等在细分品类深耕的国货品牌已经崭露头角。在今年双11期间,逐本卸妆油获得天猫+抖音双平台卸妆品类*,其中天猫爆卖176.4万件。在天猫双11乳液面霜的类目中,薇诺娜以*销量优势143.42万件稳占榜一,比第二名雅诗兰黛的销量高出4.29倍。

但大部分国内品牌都没这么幸运,国产彩妆YES!IC今年确定退市,红人自创品牌RAINOLOGY雨辑今年宣布了闭店,*日记母公司逸仙电商连续三个季度营收下跌,大多数品牌仍然处于转型期,需要在产品上面继续深耕。

除了品牌,线下的美妆集合店也迎来了转折。

2022年初,美妆集合店话梅获得约2亿美元D轮融资,至此话梅已经累计完成四轮资本加持;美妆集合店WOW COLOUR也在2022战略发布会上宣布获得上亿美元A+轮融资,短短一年多时间融资3次;而早在去年THE COLORIST调色师的母公司KK集团就已经完成七轮融资,估值达到30亿美元。

资本的助力加上年轻人的追捧,让美妆集合店迅速扩张。高峰时期,拥有5家门店的话梅估值就被曝已达50亿元;THE COLORIST调色师在不到两年的时间里开出了300多家直营店;WOW COLOUR在全国30个省、89个城市的一线核心商圈开店近300家,签约近600家。

然而,短短两年时间,美妆集合店就发生巨变。

据壹览商业不完全统计,1月之后,整个2022年已经不再有美妆集合店获得融资。

另外,WOW COLOUR在2021年关闭了60家门店之后,今年6月,THE COLORIST 调色师被爆关闭北京区域的大部分门店,其母公司KK集团陷入了上市失利、售假等风波之中;黑洞在杭州与西安的两家门店也在2022年正式关店。

无论是资本端还是消费端,美妆集合店都陷入了低谷时刻,但似乎并不让人意外。

一方面,美妆集合店同质化严重。“店面漂亮”“拍照出片”“没有店员打扰”“产品丰富”是外界给这类美妆集合店贴上的标签。在经济上行时期,乐于尝试和接受新鲜事物的年轻人也愿意为“网红装修风”买单。但是这类美妆集合店,没有核心的竞争力,只能凭借好看的装修一时吸引消费者,随着赛道逐渐拥挤加上疫情带来的线下消费减少,*波优胜劣汰也就产生了。

另一方面,线上销售渠道也给美妆集合店带来了一定的挤压。同质化严重直接导致美妆集合店的话语权被削弱,随之失去对产品的控制权和定价权。反观电商,基本上每个月都有促销活动,日常还会在直播间打折促销。于是很多人在线下试妆感觉合适,会转向线上购买,因为更划算。

好看的装修虽然能吸引用户一时,但最终还是要回归到商业模式本身。长期来看,美妆集合店需要从采购渠道、品牌保障、服务保障等多方面把关。

04

投影仪和教育机器人逆势增长

2022年,消费电子遭遇退潮。

据壹览商业不完全统计,2022年消费电子赛道获得融资的事件6起,包括手机、投影仪与智能机器人等多个领域。

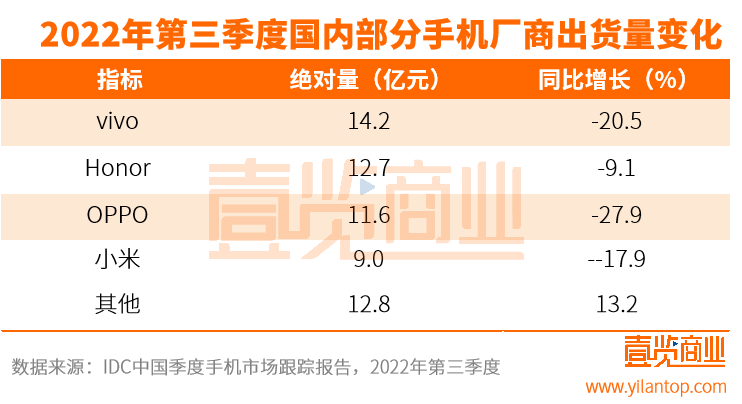

中国信通院发布的数据显示,2022年1-11月,国内市场手机出货量累计2.44亿部,同比下降23.2%;上新机型381款,同比下降10.8%。据市场研究机构IDC公布的数据来看,2022年第三季度中国市场出货量前三位分别是vivo(1420万台)、荣耀(1270万台)、OPPO(1160万台),同比减少了20.5%、9.1%、27.9%。

手机市场也并非个例,电脑、相机、音响、电视等在内的消费电子出货量均出现了不同程度的下滑。今年11月12日有统计机构发布数据显示,今年上半年我国智能音箱产品销量为1483万台,分别下降27.1%和16.2%,第三季度智能音箱产品销量为575万台,同比下滑26.2%。

虽然消费电子整体低迷,但行业仍然存在新的增长机会。

首先就是投影仪。

数据显示,2022年投影仪相关企业注册27667家,比去年多出3001家。

智能投影设备研发商“JMGO坚果”也在今年3月获得10亿人民币的Pre-IPO轮融资,又在4月获得了一笔未披露金额的战略融资。

公开数据显示,2021年,国内投影仪的总出货量达到了470万台,同比增长12.6%,销售额突破214亿元,同比增长15.5%。RUNTO最新的《中国智能投影零售市场月度追踪》报告显示,2022年第三季度,国内投影仪销量为128.2万台,同比增长35%。

投影仪的逆势增长并不让人意外。根据天猫和京东的用户画像可以看到,投影仪的购买人群就是以35岁以下人群为主,特别是位于一二线城市的95后。而面向的场景主要就是在卧室,提供大屏娱乐内容功能。对于无论是有房还是租房的年轻人来说,都不失为一个好的选择。

相较于同样提供大屏娱乐内容的电视机来说,投影仪便携,轻巧,搬家方便。再者打开各大社交平台,无论是租房精致改造,还是周末宅家vlog氛围感的打造,都少不了一台投影仪。这一点充分迎合了年轻人的喜好与现状,也是投影仪越来越受欢迎的原因之一。

其次则是智能机器人。

数据显示,2022年智能机器人相关企业注册89440家,比去年多出6673家。

公开数据显示,2021年我国智能机器人市场规模达994亿元,并预计2022年其市场规模达1218亿元。

STEAM教育产品及实验室提供商“蓝宙”也在今年9月获得了一笔未披露金额的战略融资。

从目前的市场来看,教育和陪伴是机器人儿童市场的两大痛点,目前也有很多针对儿童的智能机器人在市面上出现。比如蓝宙的绘画机器人,通过仿真机械手臂模拟真实握笔姿势,真正将AI及机器人技术与绘画融合,在陪伴孩子成长的同时,打破孩子传统学习画画的方式。既可以教孩子学习,画画,还能解决父母缺少陪伴的问题。

整体看来,消费电子大退潮,但投影仪市场和机器人市场未来仍然存在着一定的增长空间。

05

“它经济”兴起

2022,越来越多的人加入铲屎官行列。

据壹览商业不完全统计,2022年宠物赛道获得融资的事件一共达到27起,披露金额约为22.15亿元,涉及领域包括宠物食品、宠物医疗、宠物出行、宠物清洁、宠物殡葬、宠物保险、宠物用品等多个方向。

数据显示,今年宠物行业新增企业97万家,比去年的80万家,新增加了17万家。

根据《2021年中国宠物行业白皮书》,2021年全国城镇宠物狗和宠物猫总数超过1.12亿只。艾媒咨询报告显示,2017-2021年中国宠物经济产业规模增长近2倍,直逼4000亿元大关;预计2022年这一规模将达4936亿元,同比增长25.2%,到2025年还将增至8114亿元。

据招商证券统计,今年双十一期间,宠物主粮销售额达到19.09亿元,同比大增38%,而猫狗零食也同样实现较快增长,其中猫零食实现3.62亿元,同比增长32.73%,狗零食实现1.21亿元,同比增长31.43%。在这届双11期间,宠物经济是为数不多交出亮眼成绩的赛道。

从表面上看,年轻人在宠物身上的消费增速不断扩大。这届年轻人,愿意把钱花在宠物身上。对于众多城市独居青年来说,猫猫狗狗提供了更加简单纯粹的情绪价值。打开各大社交网站上的生活vlog,大部分精致的房子都配上了一只甚至多只可爱的宠物。人越孤独,越需要陪伴,在结婚率持续走低的当下,宠物则成为城市青年排解孤独的重要的替代品。

在养宠物的过程中,人们对宠物的饲养态度也从随便养养,变成现在的精致养宠。与宠物相关的细分赛道也在不断涌现,从吃穿出行到美容、保险、殡葬等各种宠物服务,还有1万多元一个月的宠物学校,一二线城市的年轻人也乐于为此买单。

随着越来越多的人加入养宠大军,宠物消费自然也进入多元化的阶段,“宠物经济”时代来临。

【本文由投资界合作伙伴微信公众号:壹览商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。