去年上市失利后,KK集团在今年年初发起第二次IPO冲击。

KK集团旗下有主打进口商品的KK馆、生活方式潮流零售集合店KKV、美妆潮流零售店THE COLORIST调色师,以及潮玩店K11。在一二线城市的商场,它们曾是人气最旺的打卡地之一。譬如,KKV被称“一站式彩虹宝藏店”“女孩子的购物天堂”“现实版解忧杂货铺”,频繁出现在年轻人的种草笔记上。

招股书中,2015年成立的KK集团是中国“三大潮流零售商”,且2019年至2021年间GMV的复合增长率为163%——是增长最快的潮流零售商。

但相比门面,KK集团的经营面却没那么耀眼。

KK集团近四年亏损超过80亿,且2022年前10个月的亏损还在继续扩大。

2015年成立的KK集团颇受资本青睐,5年获13轮融资,总额超过33亿。2021年F轮融资后最新估值为29亿美元(约200亿元),5年估值暴涨200倍。只有700多家门店的KK集团,估值是名创优品的一半多——后者在全球有超过5000家门店,2022年的营收超过百亿。

招股书显示,KK集团IPO前,阿里旗下eWTP持股9.88%,京东旗下的JD Angara持股1.38%。创始人吴悦宁通过全资持股的MOGR持有24%的股份。若按2021年的估值计算,吴悦宁的身价可达48亿元。

但这匹狂奔的新零售黑马,近几年有些“失速”。“网红店”绚丽的外衣背面,KK集团还在等待盈亏平衡的到来。

全国700多家店,4年亏80亿

全国700多家门店,且都是吸睛大店面,位于一二线城市核心商圈,KK集团走的是“高举高打”的策略。

其门店中,KKV和调色师是开店主力。截至去年10月,分别有383家和207家店,2022年前10个月营收分别占总营收的65%和17%。

作为一个D2C品牌集团,KK集团的收入主要来源于两部分,一是自有门店零售销售及向加盟店销售;二是基于销售的管理及咨询服务收入,如门店管理费、物流费用及向加盟商收取的POS费用。

但相比于抢占C端用户,KK集团将抢占B端用户排在*位——也就是比同行招到更多加盟商。

做加盟商生意有两个关键,一是扩张门店,形成网络效应,占据更多市场提升品牌竞争力,以摊薄成本;二是改善商品结构,引入更多自有品牌,或者对第三方品牌有更高议价能力减少销售成本。

“做零售不是零和游戏,也不太可能一家独赢,它就像下围棋,棋盘就是一个市场,下棋结束后没有输赢,只有谁多谁少。所以,你要快速抢占网点,别人进去了你可能就进不去,这时已经不是要打磨产品了,*的方法是一边打磨,一边抢占网点。”吴悦宁曾表示。

为了快速开店,KK集团最初的策略是加盟为主、自营为辅。但如今自有门店占比近8成。

此外, KK集团的商品结构中仍以第三方品牌为主,自有品牌商品收入仅占10%左右。尽管近几年,KK集团的综合毛利率始终在增长,从2019年17.1%增长到2022年前10个月39.7%,优于名创优品今年*财季的35.7%。但不高的自有品牌商品占比,依旧会影响KK集团的毛利率——2022年前10月,KK集团自有品牌毛利率在52.1%,第三方品牌毛利率在38.3%。

2019年、2020年、2021年以及截至2022年前10个月,KK集团的收入分别为4.64亿元、16.46亿元、35.24亿元、30.67亿元,净利润分别为-5.15亿元、-20.17亿元、-56.81亿元、1.89亿元,不到四年累计亏损超过80亿。

KK集团在招股书中表示,巨额亏损来自门店扩张,而2020年前10个月的首度盈利,也来自于按公平值计入损益的金融负债的公平值变动,与公司估值变动有关,但与经营能力无关。换句话说,KK集团的经营效率层面并没有改善。

如何把货卖给年轻人?

1984年出生的潮汕人吴悦宁,毕业于东莞理工学院计算机专业,在IT行业干了几年后,决定创业。

2014年,正逢进口商品需求暴涨,吴悦宁开了个主营进口商品的社区便利店KK馆,这是如今KKV的“前身”。

开业5年里,KK馆迭代了多个版本。2.0版本的KK馆面积扩大,从社区进入购物中心,经营品类扩张,还加入了餐饮、咖啡厅和书吧等空间;3.0版本的KK馆则开始收缩,砍掉餐饮书吧业务,专注做进口快消品;而如今我们看到的KKV,则在3.0基础上进一步扩张品类,目前有超过2万个SKU(最小库存单位),既有进口爆款又有国货品牌,在商品、门店上进一步突出场景特色、加深沉浸式体验。

而2019年开的美妆潮流零售店调色师,以及2020年开出的潮玩店K11,从某种程度来说也是脱胎于KKV。它们相当于从一个综合生活方式品牌集合店中,单独拿出了两个当时爆火的品类,围绕其特色单独打造零售店。这样的创新,成为推动KK集团估值增长的因素之一。

吴悦宁称,创业早期“交了三年学费追求本质”。经过不断试错和迭代,总结出一套独特的零售方法论。

“KK的价值就是作为连接新消费人群和新消费品牌的新渠道。”吴悦宁曾如此总结。

在彩色集装箱、一整面美妆蛋墙、以及试妆无人打扰的自在背后,吴悦宁深谙年轻人消费者心理——“颜值即正义,社交即货币,个性即动力”。

KKV风靡,也迎上了一个新消费爆发的时代。年轻人能在KKV找到新潮的商品,譬如单身狗粮、养生茶包、香薰等。与此同时,集中喷涌的线上新品牌,需要低成本的方式与年轻人触达。

新消费如火如荼时,吴悦宁还开启了投资人的新身份。2021年3月,吴悦宁连同UC优视原联合创始人梁捷、璀璨资本创始合伙人吴晓丰,一起创办了一家Founders’Fund(不二资本),密集投资了护肤品牌C咖、Tasogare隅田川咖啡、潮玩品牌ToyCity等。

这些品牌大多出现在KKV的门店内,有些也与KKV出了一些限定产品,譬如C咖就出了KKV限定礼盒。

一位电商服务商负责人告诉《天下网商》,新品牌会在KKV铺货,看重的是面向年轻人群的展示场景。这或许并不是一个卖货能力特别强的销售渠道,但却是一个精准触达的场景,部分消费者在这里完成认知与尝试,之后在线上复购。

据了解,在货方面,KK集团采取买手制+数据驱动。被称为“二房东”的传统商超,往往需要品牌支付一笔进场费,而KKV直接和品牌方合作,采取买断制,因此能将价格打到很低。另一方面,四层选品过滤、数据决策货品上架下架、末尾淘汰,让KKV的货架保持活力。

流水的“网红店”,永远的“效率为王”

如今人们对“网红店”的定义有了更复杂的理解。网红能爆火,但大概率也会在冲顶后走向下坡。

KK集团需要警惕这一风险。

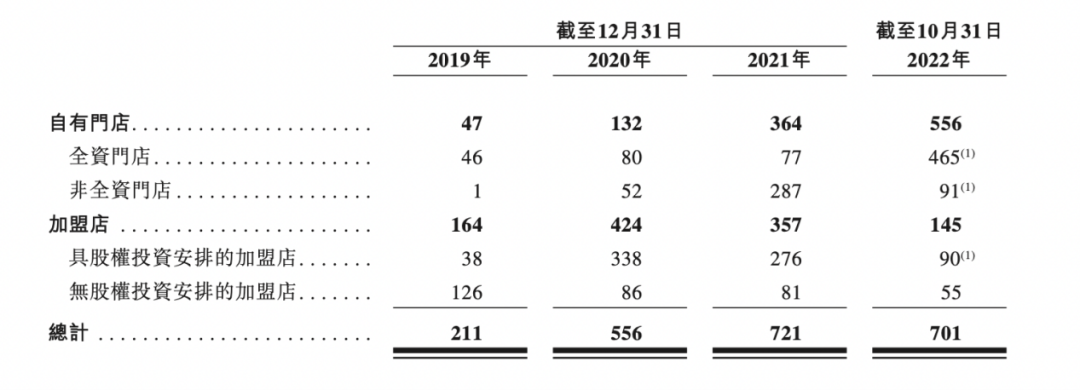

截至2022年10月底,KK集团门店数相比2021年底减少20家,自有门店556家,加盟店145家。如果单看加盟店,减少200多家。若不是自有门店的开拓——开店192家,KK集团的门店收缩更为明显。

杭州西湖边的湖滨商圈是当地最热门商圈之一,KKV曾占据该商圈in88商场上下两层核心位置,但在去年底已经关闭。此外,位于西湖银泰和中大银泰的两家调色师也已关闭。记者在周末走访湖滨银泰的调色师门店,相比于刚开业时人流量少了很多。

据媒体报道,KKV店往往会在新店开业时进行大量营销,消费者好奇跟风打卡,开店首月业绩不错,但由于复购率不佳,第二个月开始业绩就出现下滑。或许是出于这个原因,大量加盟店出逃。不少加盟店被KK集团接手,转成了自有门店。

此外,招股书也显示,无论是门店交易单量还是单店月均GMV,截至2022年10月底,四个品牌门店均比去年同期有不同程度下滑。

高业绩难以持续、门店关闭,不仅是KK集团的现状。原本被认为将取代屈臣氏和丝芙兰的新型美妆集合店,最近几年都在经历低谷。同在西湖边黄金地段开出的美妆集合店黑洞(HAYDON),也在开业后不到半年就宣告离场。

原本这些手握新品牌的新渠道,看起来是一个*的投资标的。但要使它顺畅地运行起来,似乎并不容易。相比电商,线下零售是一件更细、更累的活。当新消费的热潮平息,KKV们也需要更冷静面对人们失去的新鲜感。

“新零售没有创新,无非还是人、店、货,其实是效率的提升,模式的重组”,吴悦宁曾表示,无论是无人便利店还是技术创新,始终还要围绕商品本身,是否质量更好、更便宜、更方便,不能本末倒置。

一线城市黄金铺位的高租金、主打性价比商品的低毛利,这对KK集团的运营效率提出了极高的要求。在规模效应未形成之前,KKV的亏损或许仍将持续。再加上此前多种因素影响、消费市场低迷,加盟商的信念很容易崩塌。

*确定的是,这是一个变化的时代,消费风潮不断轮换,渠道也在更新,各种新型店型仍在涌现。

对KK集团来说,最重要的是,如何在“网红店”的标签下尽早建立起自我输血的系统,同时,它还得拥有打造下一个“网红店”的能力。

【本文由投资界合作伙伴天下网商授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。