可能谁都想不到,严把IPO企业科创属性评价标准的“新政”落地的半个月后,一家典型的新能源汽车概念企业——深圳威迈斯便遭遇重挫。

不禁再次让公众开始思考,这个行业到底哪些企业具备过硬的“科创属性”?

新政历史背景

2022年12月30日,证监会发布《关于修改<科创属性评价指引(试行)>的决定》,上交所修订并发布了《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,给出了更加严格清晰的科创属性评价指标的表述。

2020年3月证监会出台《科创属性评价指引(试行)》以来,证监会、上交所分别于2021年4月、2022年12月30日连续修订该评价指引,聚焦科创板“硬科技”评价指标体系的客观性、透明度和可操作性。

2023年2月1日,证监会发布《首次公开发行股票注册管理办法(征求意见稿)》,一方面宣布全面注册制的实施,另一方面在管理办法中就各板块的定位进行了明确约定:科创板面向世界科技前沿、面向经济主战场、面向国家重大需求。优先支持符合国家战略,拥有关键核心技术,科技创新能力突出的企业。

在此背景下,原定1月18日科创板上会的深圳威迈斯在上市前夜临时取消审议, 或将引发外界对于新能源概念企业科创属性的关注。

在国内电动智能汽车行业发展的关键时刻,业内部分企业仍然在把陈年冷饭当做“创新技术”,把自己描述成突破“卡脖子”技术的“硬科技”企业,闯关科创板IPO,此次威迈斯案例感觉是比较典型的。

为了分析威迈斯的是否具备过硬的科创能力,必须严密关注新能源汽车行业,尤其是其相关同业企业的背景分析。

1. 乏善可陈的“低效创新”

国内其实早在2018年,*个以新能源汽车车载电源(OBC+DC-DC)为核心业务主板IPO成功的应该是深圳的欣锐科技。由于当时华为与汇川还未深度涉足车载电源业务,因此深圳威迈斯在业内典型的具备对标价值的同业企业应该就是同城的欣锐科技与杭州的富特。

深圳欣锐当年在IPO阶段披露的核心技术就有与威迈斯重合度极高的双向V2X充电、800V碳化硅高压充电技术、OBC+DC-DC多合一集成技术。

五年过去了,不仅是仍在闯关IPO的威迈斯看起来在“老调重弹”把这些成熟技术包装为“硬科技”,包括华为、汇川、联合电子、富特等同样拥有车载电源产品线的同业竞争企业,均陷入了高度集中的同质化竞争,这个赛道实在“太卷了”。

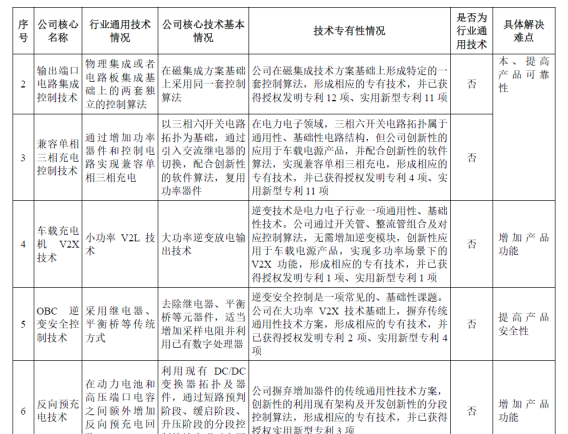

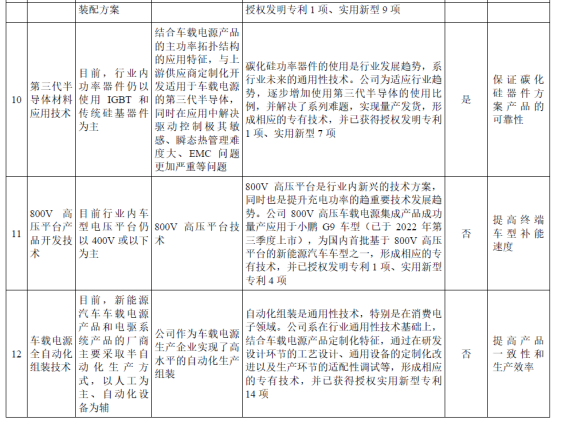

关注威迈斯的招股说明书中披露的大量“非行业通用技术”,除了被同行反复提到的磁集成、碳化硅、800V高压、V2X双向技术以外,威迈斯把反向预充、超级充电桩预冷技术这些行业常见的产品技术统统宣称为“非行业通用技术”。

尤其自动组装技术也列在其中更加缺乏说服力,要知道中国制造业最不缺的就是电子产品的自动化组装工艺,整个新能源汽车供应链中,恐怕只有锂电池行业的自动化生产装备还有一定的门槛。

在此不得不提一下所谓的“双向充电技术”,这种汽车可以反向输出交流电的应用本身确实有价值。

可是无论比亚迪、还是深圳欣锐与杭州富特等同业企业都早已发布了量产产品。而DC-DC反向预充技术早在2016年就有整车厂提出了,说白了就是双向OBC的一个翻版,当时业内大部分同业企业的反馈都是“不难实现”。

2.新瓶装旧酒的“集成技术”

威迈斯IPO材料中披露最多的“硬核技术”——磁集成,是否“够硬”?

我们从互联网上公开信息可以看出,这个被包装的有些“神秘”的“磁集成”同样被披露在杭州富特的上市保荐书中,只是说法稍有变化,被称为“磁性元件集成化和平面技术”。

如果用同样关键词搜索深圳欣锐,该公司在2021年获得的中国专利优秀奖的项目居然同样还是磁集成技术(专利名称:一种磁芯、集成磁元件、有源钳位正反激电路及开关电源”)。所以笔者忍不住发问:磁集成到底是“独有硬核技术”,还是“行业通用技术”?

进一步分析不难发现,威迈斯披露“磁集成技术”应该是试图体现出与同行普遍披露的“系统集成技术”有所区分。目前行业内车载电源企业的集成技术格局如下:

阵营一:系统集成

华为,联电,欣锐,富特等主流方案选择的是“系统集成”。这一阵营服务的主要客户是比亚迪、蔚来、极狐、极氪、小鹏、高合等中高端智能电动车提供了解决方案。

阵营二:磁集成

“磁集成技术”方面深圳威迈斯和深圳欣锐、杭州富特都发布了专利信息。网上可以搜索到,威迈斯的专利是通过OBC与DC-DC的原边、高压绕组、低压Busbar的复用实现降本的目的。

从电力电子学原理可分析出是一种平衡产品性价比的折中设计。有类似专利的大量同业企业纷纷走另外一个路线,也充分说明了这种折中并非市场共识。

3.低水平创新的隐忧

当前科创板对申报企业是否拥有“关键核心技术”的评审标准越来越透明。

然而在新能源汽车行业生态中,业内头部企业为了保护市占率,确保盈利水平,宁可与技术成熟保守的国际供应商合作,也不在高风险原创性技术上自主投入,或与国内初创企业合作。

老谋深算的海外供应商在也给与这些“大客户”足够的甜头让客户深度依赖他们的关键技术产品。等待市场培育成熟后,国内企业轻则被锁死利润空间,重则被供应商反客为主,失去产业自主发展的主导能力。

以华为、威迈斯、欣锐、汇川、富特为代表的新能源汽车车载电源企业虽然当下在国内商业配套中仍占据优势,然而属于行业关键资源的IGBT模块,碳化硅(SiC)器件,MCU控制芯片,专业电源管理芯片等仍然由欧美日企业牢牢控制话语权。

行业进入下半场,美国豪赌新能源补贴政策、特斯拉降价与冲量度一日千里的背景下,这些企业未来是否具备全球竞争力才是其硬实力的考验。

4.比亚迪仰望这样的“真创新”有多少?

比亚迪刚刚发布的“仰望U9”,通过轮边电机特性的深度开发,为电动汽车操控性带来革命性的进步。而在器件层面,比亚迪通过IGBT4.0技术为功率半导体拼出了艰难的生存周期,这些均属于有效创新。

然而在今天的车载电源企业反复强调的磁集成、V2X都是毫无争议的电力电子成熟技术。海外的TIER1企业早年因为本土缺乏电力电子企业资源曾经在产品创新上暂时落后于国内企业,但是这些差距不足以构筑真正的护城河。这一点在宁德时代、比亚迪电池均斩获海外大单,但是车载电源行业海外配套占有率严重不足可以得到佐证。

除了硬件关键技术突破之外,电动车产业的第二个关键技术——智能网联化技术就更是车载电源绕不开的话题了。

电驱模块在电动汽车上的应用并非单纯硬件产品,他的底层是与功能安全、信息安全息息相关的代码。更重要的是智能化汽车操作系统高度去耦化的要求下,需要大量的软件代码人才编写巨量复杂的软件“中间件”,才能让三电部件融入智能汽车的新型电子电气架构。并与ADAS自动驾驶系统,智能座舱域,车身控制域相结合。

其中车载电源DC-DC模块是整车功能安全的关键件,而OBC看似与行车性能无关,但是他在整车架构中同样不是“孤岛”。与电网,充电桩,整车之间复杂的通讯与安全管理同样需要建构在复杂的软件体系上。

前工信部部长苗圩去年底在某论坛上指出,留给国内主机厂开发出自己的车机系统的时间已经不多了。但是我认为作为智能车的灵魂:电机,电池,电控三电在软件中间件自主开发上的不足或许比车机系统缺乏还要严峻。目前以Vector为首的软件工具链厂商推出了价格昂贵的Autosar工具链,已经让国内企业产生了较大的依赖性。

众所周知,特斯拉在成本与智能化上的*是平台化开发的功劳,其底层软件摆脱了Autosar架构的束缚便是重要的原因之一。没有全行业的持续在软件上的投入,未来的中国电动车将不仅面临缺硬件芯片的“心脏病”,更会面临缺乏可靠底层系统支撑,而丢掉“灵魂”。

总结

今天中国智能化电动汽车产业取得的阶段性成果来之不易。在智能电动汽车进入下半场的时刻,相关监管部门以资本市场准入为龙头牵引企业果断转型,苦练内功十分必要。为IPO而包装“硬核科技”的路势必越走越窄。

【本文由投资界合作伙伴微信公众号:牛刀财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。