改革开放之初,低廉的人工成本,优厚的招商引资条件,使中国成为欧美、日韩等经济体实现低端产业链转移的最 佳对象。中国的代工产业,由此拉开序幕。

正如电子行业诞生了富士康、台积电等全球知名的代工巨头,医药行业也有这样一群“卖铲人”——他们被统称为“CXO”,即医药外包。CXO,亦被视为医药行业发展的“温度计”。

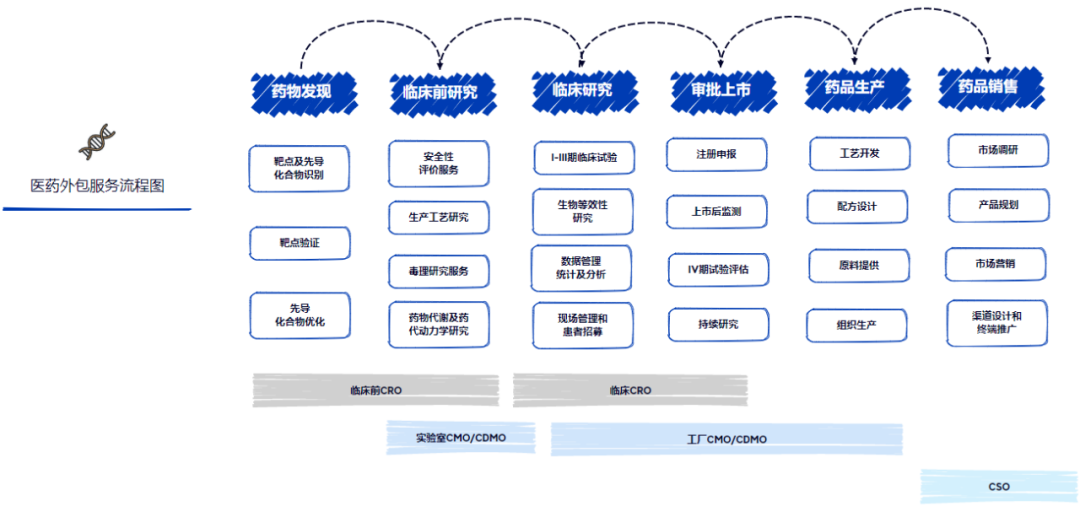

CXO大致分为CRO、CMO/CDMO和CSO,分别服务于医药行业的研发、生产、销售三大环节,可简单理解为研发外包、生产外包和销售外包。

过去两年,中国CXO行业呈现了过山车式的发展:2021年年中在资本市场达到溢价率高点,此后经历数次震荡下跌,直至2022年Q4触底反弹。

其中,数次震荡下跌,由国内外大环境变化导致。

内部变化如,2021年11月,CDE(国家食品药品监督管理局药品审评中心)发布《中国新药注册临床试验现状年度报告(2020年)》,对中国创新药的同质化研发问题提出警示。

外部变化如,2022年2月,美国商务部曾将药明生物等33家中国公司列入“未经核实清单”(Unverified List),以限制这些公司从美国进口被管制产品;同年,美国政府签署鼓励美国生物技术生产和研究的行政命令,旨在帮助扩大美国生物制造优势,减少在该领域对中国制造的依赖。

即便如此,这些年,行业不断有新玩家入局。其中,既有在2017年-2019年前后开始向CDMO转型的原料药企,如普洛药业、九洲药业、美诺华等;也包括在2021年-2022年推出子公司对外承接CDMO服务的创新药企,如三生制药、复宏汉霖、信达生物等。

从长期来看,九鼎投资认为,中国的CXO行业兼具确定性和成长性。

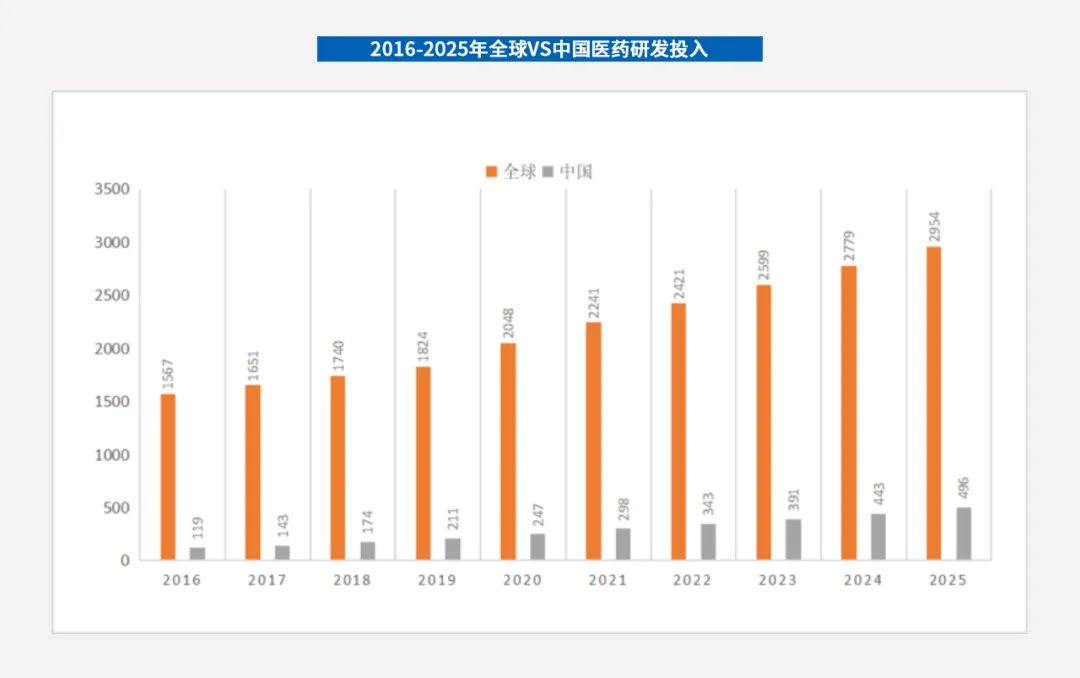

首先,随着全球医药研发投入逐年提高,进入IND(Investigational New Drug,新药临床研究申请)阶段的药物数量快速上升,必然带来CXO需求的增长。

(数据来源:智慧药研;制图:九鼎投资)

(数据来源:中商情报网;制图:九鼎投资)

其次,随着中国制造在全球范围内的竞争优势不断强化,全球产能往中国转移是大势所趋。具体到医药产业也是如此:在不断的技术突破下,中国医药产业上游原材料/设备的国产化率逐步提升,并在全球范围内具备较高的成本优势。

据弗若斯特沙利文预测,2023年,全球CXO市场规模将接近1500亿美元。前瞻产业研究院的数据则显示,2017-2021年五年间,中国CXO行业的复合增速高达42%,2021年市场规模达到444亿元。

过去十多年,在医疗健康领域,九鼎投资围绕原料药、化药、中成药、医疗器械、医药流通、医疗机构等全链条,系统性地投资了包含欧普康视(300595. SZ)、九典制药(300705. SZ)、维力医疗(603309. SH)、柳药集团(603368. SH)、鲁南眼科等企业。

本期「九鼎投资观察」,我们聚焦CXO行业,尝试从CXO的发展脉络、各细分领域的价值呈现等方面,来探讨:

• 为什么CXO值得关注?

•CXO各细分领域是如何演变和进化的?

•在各细分领域中,我们看到了哪些趋势和机遇?

01、中国CXO二十年:冬天短暂,春天常在

20世纪80年代,为遏制不断上涨的医疗费用,美国开启了支付方式改革。受此冲击,为了节约开支,美国药企开始将其医药研发和生产业务外包,美国多数CXO都在这个节点诞生。

而后,美国的CXO产业又开始向劳动力更为充足、低廉的地方转移。在此背景下,中国的CXO产业也诞生了。

在这段时间,昭衍新药(1995年)、药明康德(2000年)、康龙化成(2003年)、泰格医药(2004年)等中国CXO纷纷成立,借助着全球医药研发重心转移的机遇和中国的工程师红利,迅速从单一业务扩张到全产业链条。

即便如此,在行业早年,CXO并不被投资人看好。普遍观点认为,顶着代工之名的CXO,挣的是辛苦钱,不具备太高的投资价值。

以中国CXO龙头药明康德为例,其于2007年在纽交所上市,是中国本土*家在美上市的生物科技与研发公司。但直到2015年从美股退市时,药明康德的市值仅有33亿美元。

正是在2015年,中国开始实施药品医疗器械审评审批制度改革。在连续出台的相关配套政策如MAH制度(Marketing Authorization Holder,上市许可持有人制度)等的影响下,中国医药创新环境得到脱胎换骨的改善。随之而来的,是越来越多科学家投身医药创业浪潮。

2018年以后,在港交所推出18A政策、上交所科创板开板后,生物医药创新型公司的上市通道打开,引爆了医药投融资市场,更多相关公司如雨后春笋般冒出来。中国创新药研发管线数量得以爆发,中国CXO行业亦进入业务量的爆发期。

在此宏观大势下,包括药明康德在内,多家CXO实现了在中国A股和港股(A+H)两地上市。2021年7月,药明康德的股价更是达到历史最 高峰——171.97元/股,总市值逼近5000亿元。

然而,中国创新药研发能力的提升并非一蹴而就。在能力跟不上的情况下,一大群研发项目蜂拥而至的结果是,中国从之前仿制药的低端重复,发展成为Me-too药物(具有自己知识产权的药物,但药效和同类突破性的药物相当)的高端重复。

于是,便有了2021年CDE的警示。在警示之前,CDE还发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》。

九鼎投资认为,CDE的指导和警示文件,从短期来看,对医药研发及CXO起到了挤泡沫的作用,对行业增速有一定影响;但从长远来看,是利好的,因其鼓励医药行业的资源用在更有价值的研发管线上,让医药研发环境进入了良性循环。

至于美国鼓励本土生物制造的政策,在九鼎投资看来,对中国CXO行业的影响不会很大。

首先,如前所述,从国际分工的角度来看,全球CXO产能和订单向中国转移是时代潮流。产业链的分工是商业驱动,而非政治考量。何况,目前中国承接的美国CXO订单,大部分处在相对偏低端的产业。

其次,生物制造产业转移有一定难度,而且项目越往后期越难转移,因此客户黏性较高。原因包括:

一, 生物药研发生产服务,尤其是涉及到定制化需求的CDMO服务,具有很高的专业壁垒;

二, 生物药的临床试验和上市批准受到各国的法规监管。特别是已上市的商业化产品变更生产企业,需要重新申报监管机构的批准,通常至少要花1-2年时间来进行技术转移、生产和报批。

再次,为了应对地缘政治风险,很多中国CXO已经反向收购外企产能,或者在海外建厂。

例如2022年,康龙化成先后收购了英国Cramlington和美国Coventry原料药基地,拟进一步布局全球小分子生产服务能力;药明康德也宣布,计划在新加坡建立研发和生产基地,并预计在未来十年累计对此投资20亿新元。

事实也证明,对于中国的CXO来说,过去两年经历的波折只是“毛毛雨”。

截至目前,中国多家CXO公布了2022年度业绩预告,预喜率颇高。尤其是药明康德,预计2022年度实现营业收入393.55亿元,同比增长71.84%;实现归母净利润88.14亿元,同比增长72.91%。

02、CXO价值论:细分领域隔行如隔山,卖铲人也可挖矿

纵观过去20多年,CXO整体呈由冷及热的上升趋势。顶着代工之名的CXO,价值究竟几何?

九鼎投资认为,与很多代工行业不同的是:CXO的门槛并不低。这与医药行业本身的高门槛属性有关。例如一款新药的诞生,尽管也是经历研发-生产-销售的流程,但诞生过程比很多行业的产品难很多——业界共识是:至少耗时10年、耗资10亿美元,成功率不足10%。

作为CXO的细分领域,CRO(Contract Research Organization,合同研发组织)、CMO/CDMO(Contract Manufacturing Organization,合同生产组织/Contract Development And Manufacturing Organization,合同定制研发与生产组织)、CSO(Contract Sales Organization,合同销售组织)有精细化分工。

其中,CRO分为临床前CRO和临床CRO。

前者主要包括新药发现、先导化合物和活性药物中间体的合成及工艺开发、安全性评价研究服务、药代动力学、药理毒理学、动物模型/类器官模型的构建等;

后者主要针对临床试验阶段的研究提供服务,涵盖临床I-IV期技术服务、临床数据管理和统计分析、新药注册申报等。

对于CMO企业,若具备定制化(D)研发能力,可升级为CDMO企业。本质上,CDMO是CMO向CRO的部分跨界。CMO/CDMO按照服务阶段不同(一般以临床I期为分界线),亦可分为实验室CMO/CDMO及工厂CMO/CDMO。

(内容来源:公开资料;制图:九鼎投资)

有些细分领域由于资产属性相似,具备较强的协同性,例如临床前CRO和实验室CMO/CDMO。药明康德、康龙化成、睿智医药等均从实验室CMO/CDMO的化学合成发展起来,随后做大做强了临床前CRO业务。

有些细分领域则“隔行如隔山”,例如临床前CRO偏科研,实验室面积和实验人员数量是衡量临床前CRO产能的主要指标;临床CRO重资源(甚至设立了临床实验基地),主要协助推进临床实验进度,对接优质临床医院/入组病人和潜力创新药,有中介属性,业务人员数是衡量临床CRO产能的主要指标。

对此,业内还有“临床前CRO仅需‘插花’,临床CRO还需‘起网’ ”的说法。

九鼎投资观察到,即便是因存在财务不规范等问题而鲜少受到投资界青睐的CSO,也有其难以替代性。

因为,销售是很多药企的短板。尤其对于国外药企和科研背景出身的企业家来说,如何在药品销售地处理好政商关系、做好医患市场教育是个难题。一旦药企的药品专利到期,面临激烈的市场竞争时,他们的药品推广劣势还会进一步放大。

而且,中国地域广大、人口众多,如何能让药品通过省、市、县触达医疗终端,需要有专门的公司(CSO)来组织和推动。

目前,各个CXO细分领域都诞生了以此为特色的龙头公司。例如,昭衍新药主要提供临床前CRO服务;泰格医药以临床CRO服务为核心;凯莱英处于小分子CDMO的*梯队;康哲医药则是中国CSO龙头。

更有野心和能力的龙头CXO如药明康德,已进行一体化布局。对于预计2022年营业收入实现“创纪录”的业绩增长,药明康德指出,这得益于公司独特的 CRDMO(合同研究、开发与生产)和 CTDMO(合同测试、研发与生产)业务模式。

由于构建了足够高的壁垒,一些头部CXO甚至让业界仰其鼻息。

例如以临床前CRO业务为核心的成都先导,将DNA编码化合物库技术打造为该公司的优势技术。这是一个小分子药物发现引擎,与传统高通量筛选(百万种化合物)以及其他苗头化合物识别方法相比,它提供了更大的(十亿至万亿种)化合物合集,减少了靶标和测试准备的工作量,缩短了苗头化合物识别周期。

卖铲人拥有独门秘籍,自然也可以挖矿。

早在2020年,成都先导就将其1.1类抗肿瘤创新药HG030全部可能的治疗领域及适应症在中国内地的全部权利,转让给白云山制药厂,首次实现其自主研发新药项目的转让。

成都先导创始人李进曾表示,如果只做CRO服务,不能充分发挥公司的能力和价值。因此,公司选择对外转让部分新药研发项目的权益,获取里程碑费和上市后销售费等收益,再将这些现金流投入到其他的新药研发项目中,形成正向循环。

某种程度上,成都先导也为更多CXO走出了一条示范性的发展路径。

另一个业内共识是,这些年回国做CXO的海归人才,把欧美的研发标准搬到了中国,帮中国医药产业进行了工业化研发和规划的升级换代。从这个层面看,CXO确实推动了中国医药产业的发展。

03、深耕这些细分领域,中国有机会诞生世界级CXO

截至目前,中国有超过20家相关CXO实现了“A+H”两地上市。

但与国外相比,中国CXO的发展规模还相对较小。据E药经理人统计,在以营收排名的2022年全球十大CXO中,中国仅以药明系公司(药明康德+药明生物)占1席。

(数据来源:E药经理人;制图:九鼎投资)

九鼎投资认为,在中国这样一个仍处于发展中的经济体系中,CXO行业仍有着“水涨船高”的属性。

当然,各个CXO细分领域的发展情况也有所不同。

例如临床CRO,有高度的头部效应,对于小企业和初创企业来说,想要打破泰格医药等头部企业的规模和网络不太容易。

而随着新玩家不断入局,CMO/CDMO出现了局部产能过剩的情况,典型如小分子药物的CMO/CDMO。

近年来,以抗体药物为代表,生物大分子药物的热度持续增高。但小分子药物因分子量小、研发成本较低、工艺相对成熟等优势,仍是新药研发的主战场。

《美国医学会杂志》的研究显示,FDA在2008-2021年间共批准了581项新药申请。其中,小分子药物有442项,占比超过76%。换句话说,小分子新药研发已进入“红海”竞争阶段。

但在九鼎投资看来,临床前CRO和CDMO的某些新兴细分领域值得关注。如临床前CRO的药物发现、先导化合物合成、类器官培养,以及大分子药物CDMO、CGT(Cell and Gene Therapy, 细胞与基因疗法)CDMO等。

以药物发现为例,作为新药研发最 前端的环节,其具有举足轻重的地位。据中商产业研究院数据,目前中国药物发现CRO的市场规模相对较小(2022年约为220亿元),仍有较大的成长空间。

再看大分子CDMO,由于生物药制备多使用细胞工程、发酵工程等技术,制备过程多为连续性的发酵、生产,难以拆解,且与化学小分子相比,生物大分子稳定性较差、转运难度高,故大分子CDMO公司具有高订单粘性、高壁垒的特性。

此外,医疗器械CXO作为近年的一个新兴细分领域,亦值得关注。

过去,有规模化销量的医疗器械很少,生产环节基本是厂家自己做。但九鼎投资在尽调过程中观察到,近年医疗器械领域开始出现了代工模式。

与药品CXO类似,医疗器械CXO提供医疗器械从研发到最 终上市生产的全流程服务。但此前,医疗器械CXO的订单规模远比不上药品CXO。通常,一个药品CXO的订单能达到上千万美元,而医疗器械CXO的单个订单很难超过100万美元。

可喜的是,继2015年试点药品MAH制度后,中国在2017年也开始试点医疗器械MAH制度,改写了过去个人无法独立注册、医疗器械实行产品注册和生产许可捆绑模式的历史,彻底打开了市场对医疗器械CXO的需求。

未来,随着医疗器械规模化上量,这一领域的CXO将具备较大发展潜力。

从企业发展的角度看,深耕细分领域、建立竞争壁垒的关键则在于:

*,独到和*的技术。服务的核心在于交付,而交付的基础是技术。

第二,较好的销售网络。商业化能力和对于商业化进程的把控能力,决定了企业的长期商业价值。

第三,在保障同等服务质量的前提下,成本做到更低。成本控制与技术能力和产能大小有关。不同的技术环节、方案设计和工艺路线,会带来成本的差异。而产能越大,越有规模效应,成本越低。

第四,响应速度快。尤其对于承接定制化需求的CDMO企业而言,这是一个非常重要的指标。

整体而言,中国本身是个经济和人口的大国,医药产业和医疗需求均在持续提高。再加上制造业往中国转移,中国CXO大有可为。

九鼎投资判断,若CXO们深耕在有潜力的细分领域,并快速建立自己的优势壁垒,抓住机会成为中国的大公司,也就能成为世界级大公司。

【本文由投资界合作伙伴微信公众号:九鼎投资授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。