自2017年起,中国新生人口数量就以每年100~200万的速度呈加速下跌态势,在人口增速放缓、疫情催化的多重影响下,母婴行业不可避免地进入了萎缩阶段,母婴研究院的调研数据显示,2022年上半年公开数据统计,有46000家公司倒闭,30000家母婴店关店, 48.5%的企业现金流不足以支撑6个月。

面对激烈的市场竞争与未来预期的不确定性,母婴品牌又将如何在消费分级、消费升级的大环境下抓住机遇,迎来新的增长点?

其实要想深入探究一个行业,只需要聚焦行业头部企业就能窥探一二。以下我们将以一直深耕母婴领域的Babycare和孩子王品牌为范本,看其在行业面临经济下行周期影响下走向如何?

01 深入洞悉母婴行业的现状与痛点,是各品牌待解难题

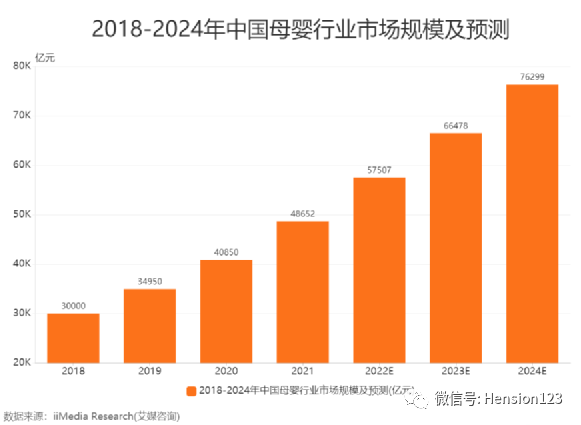

母婴行业是为数不多的万亿级别市场,其市场产品可以涵盖到吃、穿、玩、行各个方面,产品类目十分多元。来自iiMedia Research数据显示,2021年我国母婴行业市场规模达48652亿元,预计2024年我国母婴行业市场规模达76299亿元。

万亿规模的高速增长背后,品牌商、代理商、零售商、电商平台,都经受了不同程度的挑战,整个行业面临诸多痛点:

首先在经营端口,整个行业面临经营成本高企困局。这是因为在目前的大环境下,行业整体消费不振,房租成本、人力资源成本持续上升,品牌溢价能力低,利润空间遭到无限压缩。

其次,无法搭建有效的线上线下销售渠道,不具备全场景获客能力,也是不少品牌面临的挑战。

最后,当资本大量涌入行业,存量竞争加剧,会导致产品同质化严重。对于业内企业来说,开发基于市场需求的差异化产品来参与竞争迫在眉睫。

一面是快速发展的行业,一面是难以为继的企业,哀鸿遍野与欣欣向荣共存。但在市场不断洗牌过程中,唯有在基于用户需求之下,不断善于求变的品牌才能持续向前,这已成为行业共识。

02 用户洞察+多品类布局 ,或成破局良药?

随着适育人群观念及消费倾向的不断变化,新一代父母对产品功能、产品设计、消费选择和购买方式提出更多诉求,摆在母婴品牌面前的问题是,如何打造更加多样化的母婴产品及更多人性化的购买体验?

一是,在产品设计上,头部品牌深入洞悉用户需求,打造更贴合消费者的差异化产品。

比如,母婴市场头部品牌Babycare就曾提出独有的设计方法论,即从消费者的需求和使用场景出发,发现那些“存在却不合理”的地方,以此来洞察Z时代父母的隐性需求。Babycare还建立了自有“Babycare实验室”,从品质、安全、外观等多维度满足用户的真实需求。在这一点上,Babycare做得很成功,“高颜值”、“高品质”、“高安全”是消费者对Babycare感受最强的三个产品标签。

公开资料显示,Babycare目前研发设计人员数量已经超过200名,有超千项发明专利、外观专利等各类知识产权专利。

而孩子王一直围绕以用户为中心,为进一步满足母婴家庭不同阶段的多元化消费需求,提升购物体验,孩子王为孕产妇及婴童提供童乐园、互动活动、育儿服务等各类母婴童个性化服务。

二是,在产品选择及采购环节,丰富多品类产品矩阵布局。

在这方面,孩子王持续完善和开发具有自身优势的产品矩阵,包括零食辅食、内衣家纺、外服童鞋、纸尿裤、玩具以及车床椅等逾万种产品品种。孩子王平台也对各类孕产妇和婴幼儿维生素及益生菌、家居洗护用品、儿童图书与绘画用品等产品进行了优化。

而Babycare则提供了众多高科技、高安全、高颜值的全品类优质产品来满足一站式购齐需求,比如,人体工学腰凳、纳米银牙刷、重力学奶瓶等。Babycare用33个二级类目,近600个三级类目,为消费者创造了一个丰富的产品池,打造出了集洗护、喂养、出行、玩具、零辅食等一站式全品类布局。

市场表现则是战略能否行之有效的*背书。据天猫渠道数据显示,2022年Babycare在背带、湿巾、牙膏牙刷、水杯餐具、睡袋床品等多个二级类目中占据了前三位置。孩子王线上销售额则从2021年的8.4亿元激增至2022年的18.68亿元,同比增长高达122.38%。

03 线上线下场景数字化成为新蓝海

随着消费数字化及场景化的不断延展,母婴市场自带购物多样化特性更加迎合此种趋势。这也意味着进行线上线下数字全场景化布局会是新的一片蓝海,也成为众多品牌不断锚定的新增长点。

值得一提的是,孩子王和Babycare也一直在线上线下进行全域布局和全场景获客模式的打造。

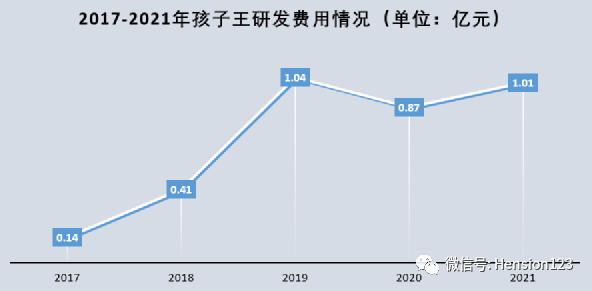

从分析销售和财务的BI大数据分析平台,到管理企业的创纪云,以及移动端数据工具“阿基米德”,甚至为员工开发的“人客合一”APP,孩子王已将以科技数字化平台为核心来赋能新型母婴消费场景。这点体现在财务指标上则尤为明显,数据显示,孩子王近三年的研发费用为1.04亿、0.87亿、1.01亿,这在母婴零售行业来说相当少见。

而创立于2014年的Babycare,几乎是伴随互联网流量红利发展壮大,并将各渠道用户引流至私域,通过精细数字化运营提高用户粘性,增加持续复购。据公开资料显示,在去年的618大促上,Baby care获多平台多品类TOP1,线下渠道同比增长230%。

而在线下业务布局上,Babycare也早已启动线下门店全场景服务,给用户带来一站式场景购体验。例如,Babycare已在多个城市线下推出“超级好物节”和“超级品牌周”等多个自创IP节点,以场景对话用户,实现了线上渠道实体化、线下渠道场景化,线上线下相互赋能、相互补充的目标,持续提升了消费用户互通线下购物场景和体验。目前该业务已累计覆盖全国2万家线下门店,渠道包括沃尔玛、孩子王、盒马鲜生等。

不难看出,品牌与渠道的合力、公域和私域之间的相互反哺,线上线下的融合,让Babycare和孩子王更好地触达和服务用户。

综合而言,产品为王、多品类布局、深度掌控供应链、打通线上线下销售渠道,全场景获客,这一整套战略打法,不仅丰富了母婴品牌参与市场竞争的羽翼,也给整个行业带来了更加深度的解题方向,未来发展值得我们期待。

【本文由投资界合作伙伴微信公众号:Hension授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。