中国汽车是否能靠电动化“弯道超车”,成为当之无愧的汽车强国?随着汽车电动化进程快速发展,这似乎成为众多分析师和消费者都在关注的问题。

而回答这个问题,不能只看国产新能源车在国内的表现,更要看到其出海的表现。

早在2019-2020年,国产新势力*梯队的蔚来和小鹏,就纷纷开始了向欧洲出海的动作。挪威曾经是国产新能源车出海的首站,这主要是由于挪威和欧洲其他地区非常开放的新能源政策以及政府补贴等支持。

但是,国产新能源车出海欧洲似乎并没有造出太多火花。时至今日,在蔚来2022年第四季度财报会议上,蔚来仍表示出海欧洲的首要目的不是交付数据。

多年来,欧洲汽车消费者和国内消费者的理念有较大悬殊,这让新能源汽车出海欧洲十分困难。加之欧洲政府对新能源车补贴的逐渐退坡,让出海欧洲变得更加艰难。这时,很多车企就把目光转向了东南亚,尤其是泰国。

比起欧洲成熟的汽车市场,泰国目前新能源车的渗透率仍较低,是一片值得争抢的蓝海。不过,出海泰国仍有一系列的挑战,2023年中国新能源汽车出海是否能在泰国实现突破呢?

谁在争抢泰国市场?

随着国产新能源车出海的重心从欧洲转移到东南亚,泰国更是因为其市场和政策的开放环境,成为多个国产品牌的“必争之地”。长城欧拉、上汽名爵、比亚迪和哪吒都先后入驻泰国并且取得了较好的成绩。

其中,长城和上汽较早布局了东南亚市场的出海进程。截至去年11月,长城汽车向泰国累积交付超过1.3万辆新能源汽车。包括泰国产哈弗 H6 HEV、哈弗 JOLION HEV 和欧拉好猫。不止如此,长城已经在泰国布局了自己的生产工厂——罗勇工厂,于2021年6月开始动工生产,其中60%生产车辆向泰国本地销售,40%销售到其他海外地区。

而在基础设施上,长城也与泰国三家电力能源签署合作协议,接入泰国公共充电网络,*座“光储充一体”超级充电站已在泰国运营。

上汽对东南亚的布局则更早,早在2014年,名爵MG就进入了泰国市场。2019 年,名爵在泰国推出了*电动车型 MG ZS EV, 随后又推出了 MG VS HEV、MG EP。截止到2022年上半年,上汽名爵在泰国乘用车市场占据6.15%的份额,是去年为止在泰国销量最高的中国品牌。

去年,比亚迪也开启了出海东南亚的布局。2022年10月,比亚迪元 PLUS(ATTO 3)在泰国上市,很快取得了非常好的销量成绩。据泰国媒体统计,2023年1至3月,BYD ATTO 3已经连续3个月蝉联泰国纯电动汽车月度*,上牌总量为5542辆,占据泰国纯电车型上牌总量的37.5%。

也许这份好成绩也让比亚迪进一步坚定了出海东南亚的决心。在元 PLUS(ATTO 3)上市后的一个月,比亚迪就与WHA伟华集团大众有限公司正式签署建厂相关协议,在泰国全资建设了*家海外乘用车工厂。该工厂年产能约15万辆,将全部投放于泰国为主的本土市场。

除了泰国,比亚迪在东南亚11个国家与地区中,已经实现了印尼、泰国、新加坡、马来西亚、越南、老挝、柬埔寨、缅甸、菲律宾9个国家的出海进程。

哪吒也是在2022年打开了出海东南亚的版图。2022 年 8 月底,哪吒 V右舵版在泰国上市,成为首家冲向泰国的国产新势力;9月,哪吒海外首家3.0 形象体验空间在泰国开业;随后的第十九届东博会上,哪吒汽车与泰国国家石油股份有限公司(即 PTT 公司)签署全面战略合作协议,深耕泰国新能源汽车市场。

为什么是泰国?

为何国产车纷纷向泰国布局?这其中有国内“内卷”激烈和泰国市场逐渐开放的双重原因。

从国内新能源市场来看,2023年无疑是残酷的。脉脉就在《2023新能源汽⻋中⾼端人才趋势洞察》中这样形容今年国产新能源汽车的“战局”——政策转向,补贴消失,市场开始从“供给侧”转向“需求侧”,优胜劣汰加剧。

新能源汽车进⼀步向市场化进军,赛道出现生死竞速,低效产能正在逐步淘汰。短期看“国补”退出会对市场热度造成⼀定影响,带来激烈的市场同质化竞争。长期看,市场化进⼀步促进技术水平提升、企业成本控制管理能力提升、品牌集中度提升,从而助力产业实现健康可持续的高质量发展。

汽车行业分析师林逸尘也表示,从今年*季度的表现可以看出,国内整体的汽车需求正在放缓,而且国内新能源价格战已经到了非常白热化的阶段。现在想要开拓新的市场,出海是不二之选。

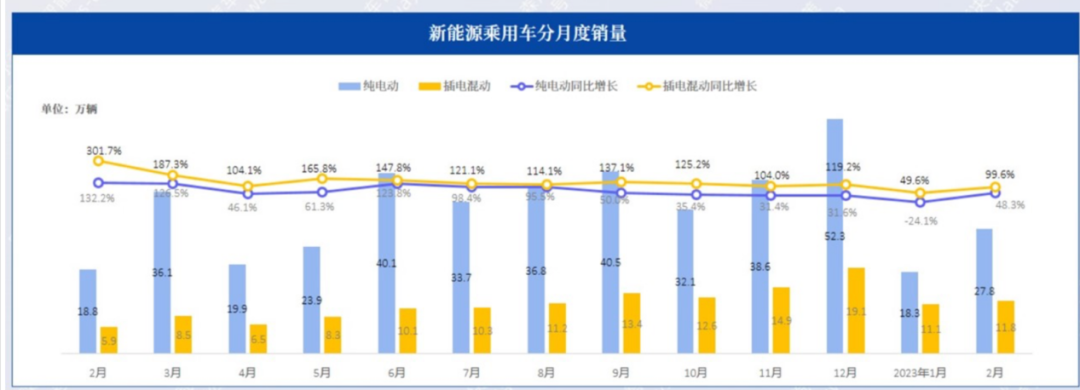

从数据来看,根据乘联会公布的新能源汽车行业2023年2月零售销量数据统计,去年2月,纯电动和插电混动汽车销量同比增幅分别为132.2%和301.7%,到今年2月这两个数字分别为48.3%和99.6%。这也能侧面印证,整体市场需求开始出现疲软。

图源:乘联会

比起竞争激烈的国内市场,东南亚市场几乎就是一片蓝海。林逸尘就表示,目前泰国新能源车渗透率只有2.6%,还有非常大的上升空间。而且,东南亚政府也开始积极推进汽车电动化的进程。

比如,泰国政府从2015年开始就致力于将自己打造成东南亚电动汽车制造中心和出口基地,并且明确提出目标:到2030年,泰国电动车渗透率达到50%,新能源汽车产量占据汽车总产量的30%。这也是为什么泰国政府对中国新能源车在当地建厂的态度非常积极的原因之一。

而在消费者端,泰国也给出了非常积极开放的态度。当地政府先后批准了降低电动车的进口关税、消费税以及提供市场补贴等一系列措施。从 2022 年起到 2025年5月底,免征在本地免税区、自由贸易区组装或制造的部分电动车的关税,并对进口电池、牵引电机、压缩机等重要的电动汽车部件免关税。另外,对于售价不超过 200 万泰铢(约合39.78 万元人民币)的纯电动汽车,整车进口关税降低 40%;价格在 200 万-700 万 泰铢(约合39.78 万元至139.23 万元人民币)之间的电动汽车,进口关税到 2023 年降低 20%。

2022 年 6 月,泰国把纯电动车的税率从8%降低到了2%,每辆纯电车还有15 万泰铢(约等于3 万余元人民币)的购车补贴。而且将 2022 年 10 月 1 日-2025 年 9 月 30 日期间注册使用的纯电动汽车的年度道路通行税减免80%。

在基础设施方面,目前泰国充电桩仍是薄弱点,据统计,截止到2022年底,泰国的电动汽车充电站数量仅为 900 多个,且主要分布在曼谷及中部经济较发达地区。为进一步缓解消费者的里程焦虑,泰国政府计划到 2030 年将全国充电桩数量增加到 1.3 万个,具体包括 8227个城市充电桩和5024个公路沿线充电桩。

总结来说,国内的“卷”和泰国的开放,让国产新能源车看到了这一新市场的机会。

出海泰国,赚钱不易

但出海泰国的策略,也并不适用于所有车企。

多年汽车行业从业者潇潇表示,泰国本地消费能力较中国仍有差距。而且,受限于泰国本地的地形和消费属性影响,泰国消费者更偏爱俗称“嘟嘟车”的“老头乐”车型。这类低速电动车物美价廉、使用方便,与中国新能源主流的SUV车型有较大差距。所以,出海泰国一是很难打响高端价格品牌,二是车型的选择也与中国市场有所差距。

其实从在泰国销量表现较好的车型中也可以看出,上汽名爵、长城欧拉都并不是国内的大卖车型。而在国内更受欢迎的新势力如蔚来、理想、小鹏、极氪等,都尚未在泰国市场有所动作。这主要也是因为其“高端”定位在泰国市场会显得“水土不服”。

就拿比亚迪来说,同款车出海,在泰国的定价就要低于欧洲。

比如,比亚迪元PLUS在德国的售价约为41948-44328欧元(约合31.54—33.33万元人民币),这几乎超过了本地BBA同级别车型的定价。而在泰国,元PLUS(BYD ATTO 3)标准续航NEDC410KM版本在当地的售价则为1099900泰铢(约合22.28万元)。

潇潇表示,这是因为泰国市场对新能源车仍在接触阶段,各项基础设施并不全面,加之有限的消费水平,上来就用高价车容易让消费者产生质疑,因此更多是以低价车打头阵,先抢占市场份额,培养本地新能源车的消费习惯。

当然,这样低价走量的出海策略*的弊端就是赚钱难。加之,本地工厂的人工费用以及市场的宣传费用,对企业的现金流会是极大挑战。而未来的更大挑战,则是随着*波政府补贴退坡,泰国市场是否还“香”?

出海,看起来是国产新能源汽车不得不走的必经之路,但出海的意义是结合本土化营销做出个性化的车企,而不是把“老套路”在新的土地重演一遍。出海泰国,结果如何,还要边走边看。

【本文由投资界合作伙伴微信公众号:霞光社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。