注水太多的“医美面膜”,是时候走下神坛了。

美容护肤行业,向来是“闷声发大财”的领域。

前有“抗糖抗氧”的理念如雷贯耳,后有“早C晚A”的理念深得人心,如果产品再贴上“医美”标签,必然是妥妥的爆款无疑。

医美面膜就是其中翘楚。因为有医又有美,让“医美面膜”成了最强功效*不说,还顺势将使用场景从医美机构拓展到了小姐姐们的化妆台,变身成为科学护肤的代名词。

再加上皮肤科医生推荐的背景背书,以及小红书、抖音等种草平台的口碑裂变,一个庞大的市场就此应运而生。

弗若斯特沙利文数据显示,中国贴片类专业皮肤护理产品市场规模由2016年的19,3亿元增至2020年的66.3亿元,年均复合增长率为36.1%,2025年预计将增长至230.1亿元,前(钱)途无量。

俘获人心后,医美面膜更是一举创下“毛利率比肩茅台”的神话。2019年至2021年,医美面膜的平均毛利率为77%-83%,高出普通面膜30%左右,距离茅台91.62%的净利率仅相差不到10个百分点。

而这些随市场发展壮大起来的企业,不约而同地选择登陆资本市场。敷尔佳已在今年6月8日通过创业板注册申请,开始启动发行工作。

然而,值得玩味的是,根据敷尔佳招股书显示,其近三年单盒面膜的进货成本最高为9.8元,与动辄上百元一盒的售价相比,溢价实在高昂。

相比敷尔佳,巨子生物也不遑多让。由于概念火热,去年IPO前估值就已接近200亿元,并获得高 瓴、君联、鼎晖等一众知名投资机构的青睐。

在天猫平台上,一盒(5片)可复美类人胶原蛋白医疗器械敷料的价格为183元,一片近37元。按其近几年的毛利率来计算,一片面膜的原料成本在5块钱左右,简直赚翻了。

原本不显山不露水的“医美面膜”,潜移默化中就站到了面膜界食物链顶端,吃尽了“医用标签”红利。但事实上,“医美面膜”并没有看起来的那么美好,暴利之下乱象丛生,甚至引来国家卫建委、市场监管总局等部门出手整顿,进入最严监管时代。

是泡沫就总有被戳破的时候,集所有光环于一身的医美面膜,也不例外。

01

医美面膜的风,是怎么刮起来的?

谁能想到,被吹得天花乱坠的“医美面膜”,从一开始就是个矛盾体。

严格意义上来说,“医美面膜”的说法是不存在的,它只能叫做医用敷料,即有“医疗器械注册证”的敷料,属于医学护肤品范畴。起初主要用于医美项目术后修复,比如使用激光后,皮肤可能会留下创口,医美面膜可以直接接触创面,加速伤口愈合。

它和普通面膜的区别主要在于,生产时卫生条件更加严格,防腐剂添加更少,不含一般护肤品中的香精、酒精等刺激成分。所以,“医美面膜”的概念,不过是商家为了让消费者更好地理解产品,与日常使用的面膜联系起来而故意为之。

医美面膜的走红路径,也是有迹可循的。随着2019年左右,国内医美市场兴起,轻医美项目的接受程度越来越高,也就有更多人接触到贴片式医用皮肤修复敷料,医美面膜在这个大背景下逐渐冒头。

直播带货模式的兴起,又给了医美面膜出圈的*“契机”。以敷尔佳为例,2019年5月,敷尔佳白膜首次亮相李佳琦直播间,当晚便卖出25万片,这也使得大量消费者了解到了医美面膜这一概念。

尝到甜头的敷尔佳,此后又相继签约袁姗姗、赵露思为品牌代言人,赞助《妻子的浪漫旅行4》、《花花万物283》等综艺节目,以进行品牌曝光。当然,这个环节中,KOL群体也不能少,这些网红们活跃在小红书、抖音、快手等社交平台,刷屏式的分享产品使用心得,通过图文或视频品等内容形式,对消费者全方位渗透,进行产品引流。

不仅如此,为保持在天猫等头部电商平台的曝光度,敷尔佳不断增加如天猫直通车、钻展、品销宝等平台推广工具的投入,还增加了京东、微信小程序等渠道的推广力度,来拓宽自己的获客渠道。

和敷尔佳的路径相似,巨子生物旗下共拥有可复美、可丽金等8个主要品牌,也是烧钱狂砸营销。线上构建面向大众市场的全国性销售网络,包括铺设包括天猫、京东、抖音、小红书等线上自营店铺;线下则覆盖屈臣氏、调色师、华联集团、盒马鲜生等化妆品店和连锁超市约2000家中国门店。

仅2022年,巨子生物的销售及经销开支便高达7亿元,占营收比重的30%。巨子生物还公开表示,“直营业务,尤其是线上直销业务,将是公司未来销售及营销工作的重点。”

总结起来,医美面膜之所以大火,在于成功踩中了功能性护肤品的红利,兼之产品本身有“医美”二字加持,更是如虎添翼,大放异彩。

在消费者的狂热追捧下,“医美面膜”渐渐变成了一门暴利生意。

02

“钞能力”惊人,光环之下盛名难副

医美面膜到底有多赚钱,答案可能超乎很多人想象。

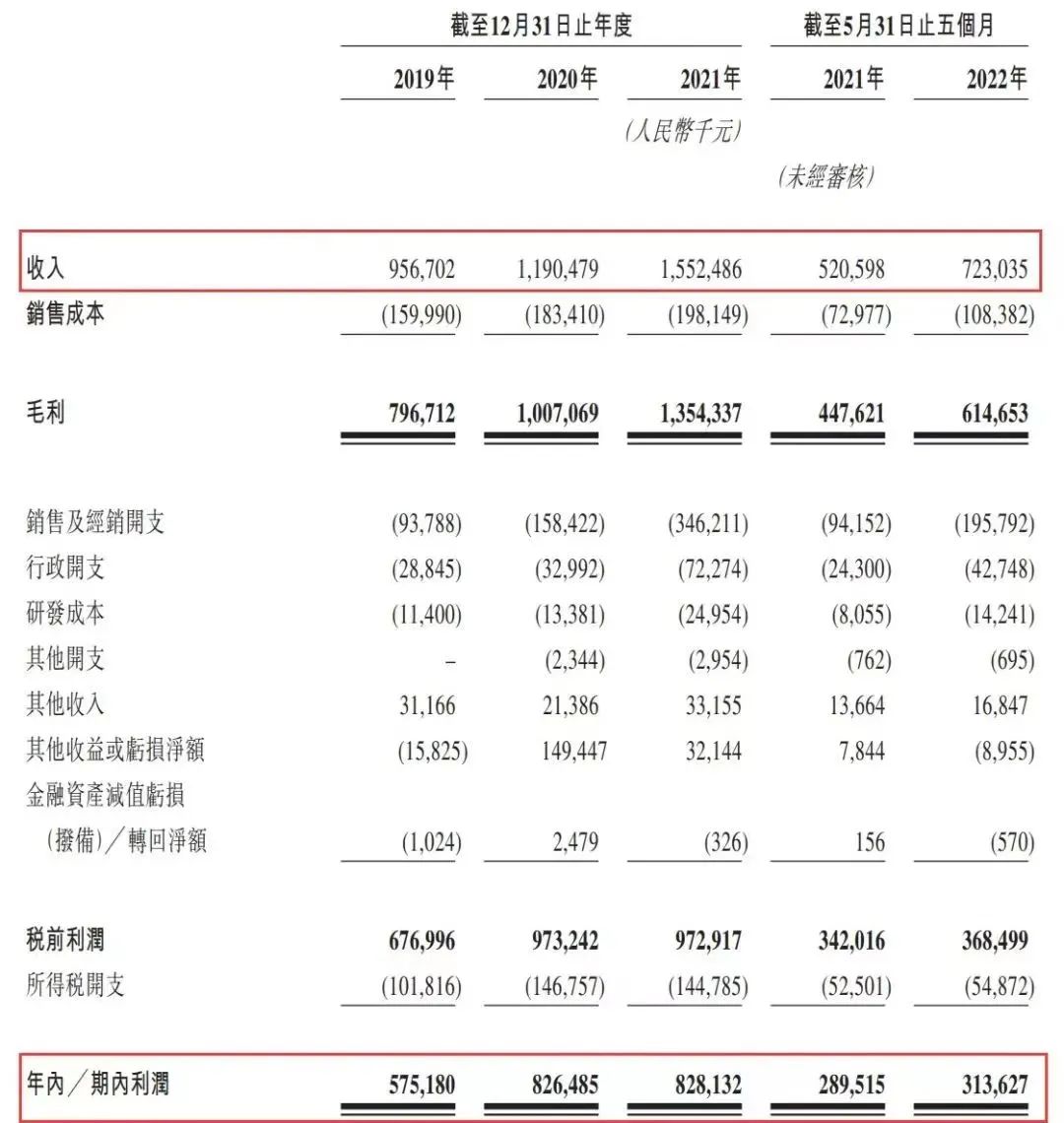

2020年-2022年,巨子生物收入分别为11.91亿元、15.52亿元、23.64亿元,毛利率分别为84.6%、87.2%、84.4%,和毛利率长期保持在90%左右的茅台相比,也不相上下。

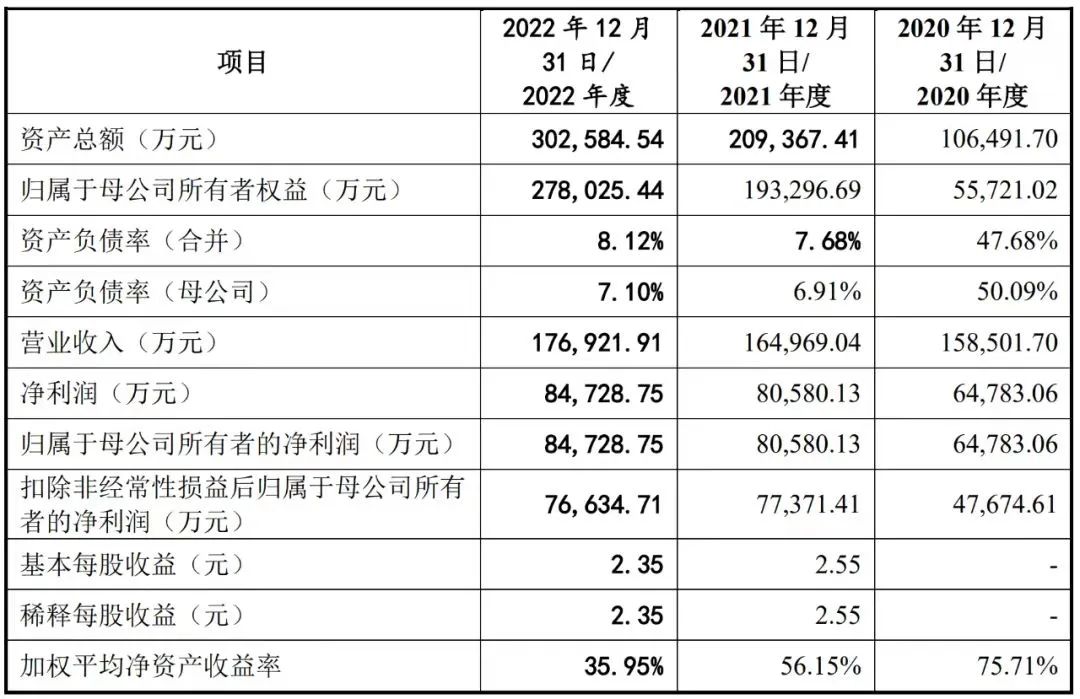

相较于巨子生物,敷尔佳的战绩同样“彪悍”。2020年-2022年,敷尔佳营业收入分别为15.85亿元、16.50亿元、17.69亿元,综合毛利率在80%左右,远远高于行业平均值。

如此的高毛利,得益于“低成本、高售价”的市场战略,以及节节攀高的营销费用。就在去年,“148元一盒的敷尔佳面膜成本仅10元”的词条霸榜热搜,根据其招股书显示,敷尔佳面膜产品的成本价均价只在10元左右一盒。

▲图/敷尔佳招股书

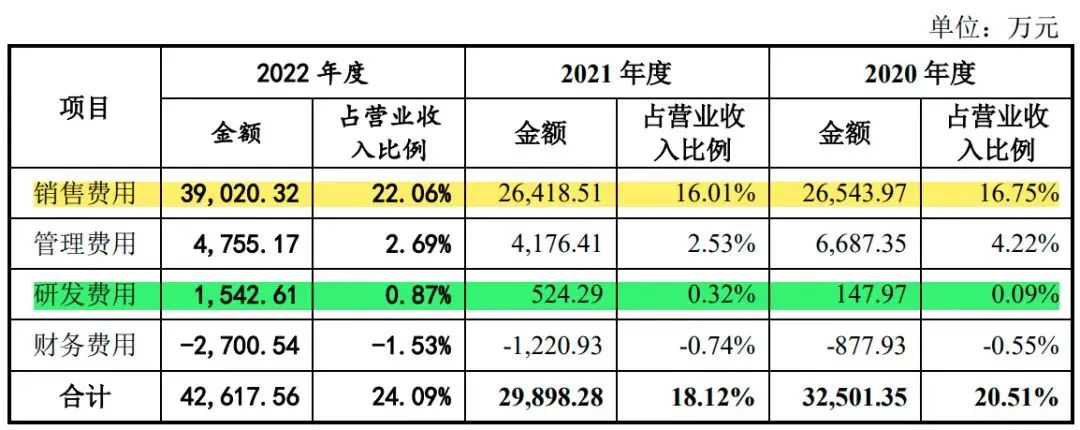

与高溢价不匹配的,是医美面膜可以用“寒酸”来形容的研发投入。2019年到2022年,敷尔佳的销售费用分别为1.15亿元、2.65亿元、2.64亿元、3.9亿元,销售费用分别率分别为8.6%、16.75%、16.01%及22.06%。

其中,宣传推广费分别为7031.75万元、1.66亿元、2.36亿元、3.54亿元,尤其是2022年,宣传推广费占据了销售费用的9成。

对比之下,敷尔佳的研发投入实在没眼看。2020年-2022年,敷尔佳的研发投入分别为147.97万元、524.29万元和1542.61万元,占营业收入的比例分别为0.09%、0.32%和0.87%,在行业内属于垫底。

更令人震惊的是,截至2022年底,敷尔佳的研发人员仅有6人,其中还包含应届毕业生。到了2023年3月,其研发人员才又增加了2人,目前为8人。

很难想象,整个企业多个产品的工业设计、产品实验、上市前检测等环节,仅靠几个人就可以完成。而截至招股书签署日,敷尔佳及其子公司仅有1项已授权专利,且为包装盒专利。

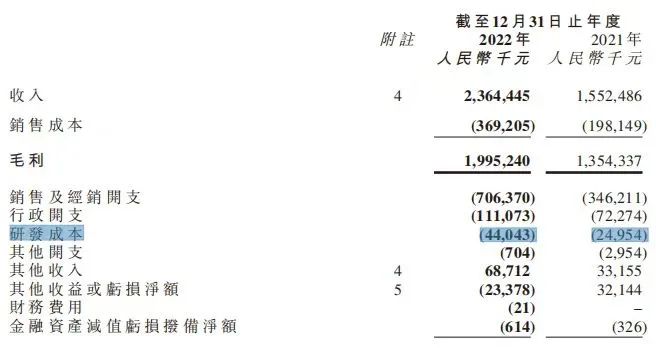

细思极恐的是,“重营销轻研发”的风气,在业内已成常态。自诩为研发驱动公司的巨子生物,情况也没好到哪里去,2019-2021年,其研发费用分别为1140万元、1340万元、2500万元,分别占同期总收入的1.2%、1.1%、1.6%。

2022年虽然研发投入增加到4404万元,但和当年7.06亿元的销售及经销开支相比,依然是九牛一毛,诚意不足。

▲图/巨子生物财报

在同行的衬托下,研发费用常年维持在5%左右(到2021年,才增至9%)的创尔生物,倒称得上“业界良心”了。

即便如此,有了“械字号”这张王牌在手,消费者还是愿意为“医”字买单。毕竟,相比于医美项目,所谓的“医美面膜”使用更方便,价格更实惠,还比普通面膜效果来得更好。

虽然黑膜、白膜、绿膜让人傻傻分不清,但水光膜、胶原蛋白膜等名词听起来就很高大上,仿佛敷一敷便能解决痘痘、黑头、毛孔甚至皱纹等一系列棘手的皮肤问题。

但这些“薛定谔”的功效,很快被无情打破。

03

乱象层出不穷,监管收紧再难躺赚

因为“医美面膜”的概念没有明确定义,导致虚假宣传、过度宣传的问题愈演愈烈。

目前市面上统称的“医美面膜”,其实并非都有“医用”属性,更有同一品牌的两类产品名称极其相似,消费者在购买时很容易混淆踩坑。

例如,敷尔佳旗下医疗器械类产品仅有4种,在售的“敷尔佳透明质酸钠修护贴(白膜)”和“敷尔佳透明质酸钠修护贴”,明明属于“妆字号”产品,名称却与其“械字号”的“医用透明质酸钠修护贴”高度雷同,试问谁看了不迷糊。

同样地,巨子生物器械“可复美”的“械字号”医用敷料仅有3款。其中一款宣称“*类医疗器械”的“液体敷料”,根据国家安全药监局最新规定,实际上已不属于“械字号”,而其他在售的“战痘膜”“灯泡膜”“小水膜”,也都是“妆字号”的普通面膜,若不细细分辨,消费者很难发现个中“猫腻”。

事实上,早在2017年,巨子生物就因涉嫌虚假宣传被起诉。法院认为涉案面膜属于特殊化妆品,且在未取得特殊化妆品批准文号的情况下,宣传具有美白效果,以“医生推荐,560家医院的共同选择”的暗示方法使人误解其效用,构成虚假宣传的欺诈行为。

不但如此,由于国家准许的“械字号”敷料使用的原料较少,目前主要为透明质酸和胶原蛋白两大类,仅有保湿与修复的功能。并且需要在医生建议下短期使用,根本不能作为日常护肤品长期使用,但这个关键的要点,在商家的宣传中却几乎毫无提及。

并且,在生产企业授意,无数微商和代购等发展出的经销体系下,又导致这些医美面膜价格参齐不齐,高仿假货泛滥。有不少消费者使用之后整张脸又红又肿,甚至收到发霉的面膜,消费体验大打折扣。

或许是层出不穷的乱象太过触目惊心,2020年年初,国家药监局忍不住亲自下场,不仅叫停了“械字号面膜”的宣称词语,还明确表示医用敷料应该按照医疗器械管理,不能以“面膜”作为名称,更不得含有“美容”“保健”等宣称词语,且不得含有夸大适用范围或者其他具有欺骗性的内容,堵死了擦边球的可能性。

2021年12月31日,国家药监局再度发布《*类医疗器械产品目录》的公告,在品名举例中删除了“医用冷敷贴、冷敷凝胶”等相关条目,并表示“成分不具有药理学作用、所含成分不可被人体吸收的液体、膏状敷料(不包括凝胶)拟均按照II类器械管理”。这意味着,“*类医用冷敷贴”正式被封杀。

曾经一度,站在颜值经济的风口,医美面膜创造出了“乘风破浪”的财富神话。但当行业监管趋严,“械字号”的光环渐渐失灵,消费者也终将回归理性,噱头名目再多,也难逃护城河缺失的“硬伤”。

注水太多的“医美面膜”,是时候走下神坛了。

参考文献:

1.开菠萝财经《医美面膜抢上市:一年净赚8亿,李佳琦们给我打工》

2.凤凰网电商研究院《蹭医美流量蹭到上市,敷尔佳真能走远吗?》

3.红星资本局《医美面膜,“注水”太多》

4.盐财经《敷尔佳,这不是欺负老实女孩吗》

【本文由投资界合作伙伴微信公众号:快刀财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。