减重药物的风靡全球,让多肽药物领域重新回到市场的聚光灯之下。

司美格鲁肽、替尔泊肽等GLP-1药物的大卖、诺和诺德的产能不足,无时无刻不刺激着多肽CDMO的市场需求,而中国作为药物代工大国,目前却少有因此而获益的多肽CDMO厂商。

遍览目前已上市的国内多肽CDMO厂商,缺乏专注该赛道的“血统纯正者”,诺泰生物短时间需要小分子扛旗、圣诺生物竞争力仍然不足,市场仍需一个“既专既高速成长”的扛旗者。

6月30日,深交所披露:浙江湃肽生物创业板IPO已获受理。湃肽生物是国内*的多肽化妆品原料生产企业,为珀莱雅、华熙生物、丸美等多家化妆品头部企业提供多肽化妆品原料一站式解决方案;同时在多肽医药应用领域,湃肽生物是国内市场少数有能力规模化生产公斤级司美格鲁肽原料药的企业。

尽管从收入整体规模上,湃肽生物逊于诺泰、圣诺等公司,但湃肽生物在成长能力层面一骑绝尘。

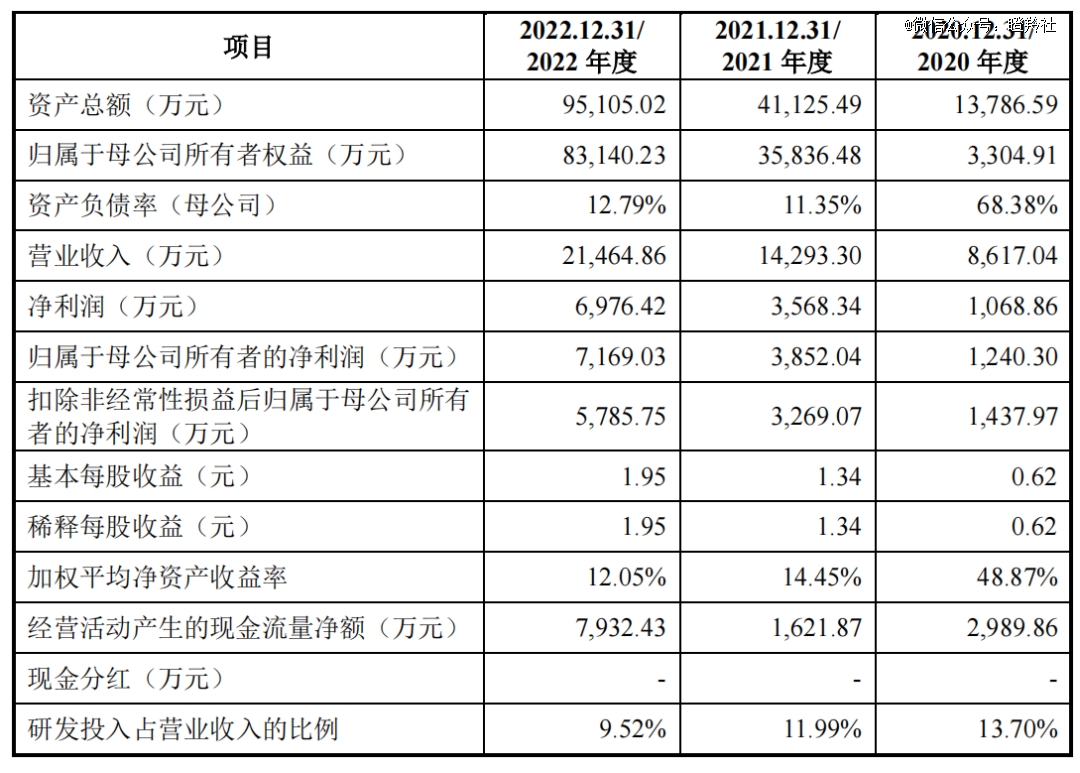

2020-2022年,湃肽生物营收分别为0.86亿元、1.4亿元及2.1亿元,年均复合增长率达57.8%;其归母净利润为0.12亿元、0.39亿元及0.72亿元,近乎连年翻倍。

对于产业链上游企业来说,下游客户的景气度对公司的业绩能否高速兑现有着显著的正向关系,而湃肽生物面向的美妆、医美等高利润行业,显然能够撑起上游头部公司的市场空间。

01

美妆上游的“多肽一哥”

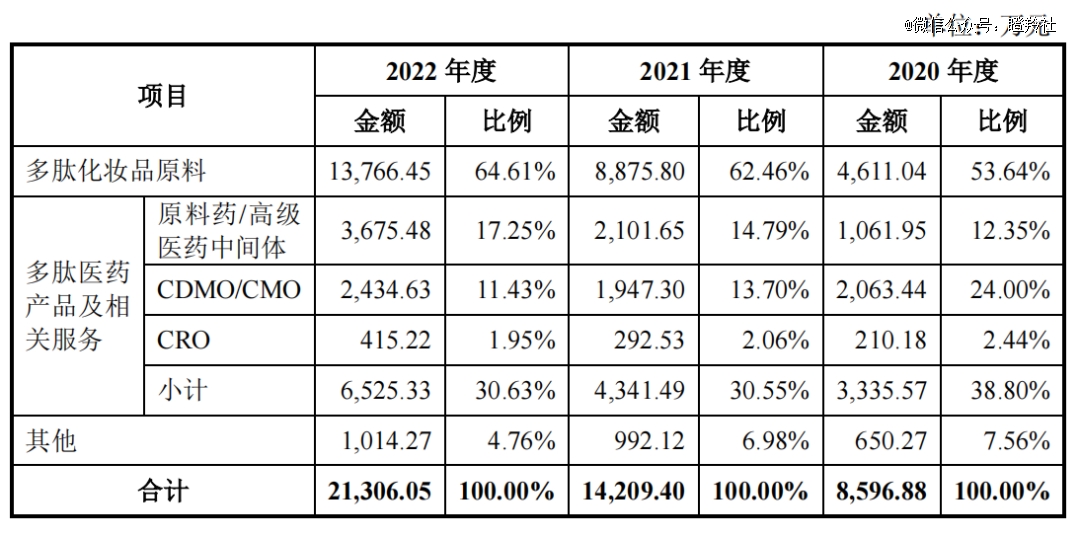

以湃肽生物2020-2022年收入结构分析,多肽化妆品原料业务是公司主要的营收来源,其次便是多肽医药产品及相关服务的收入。

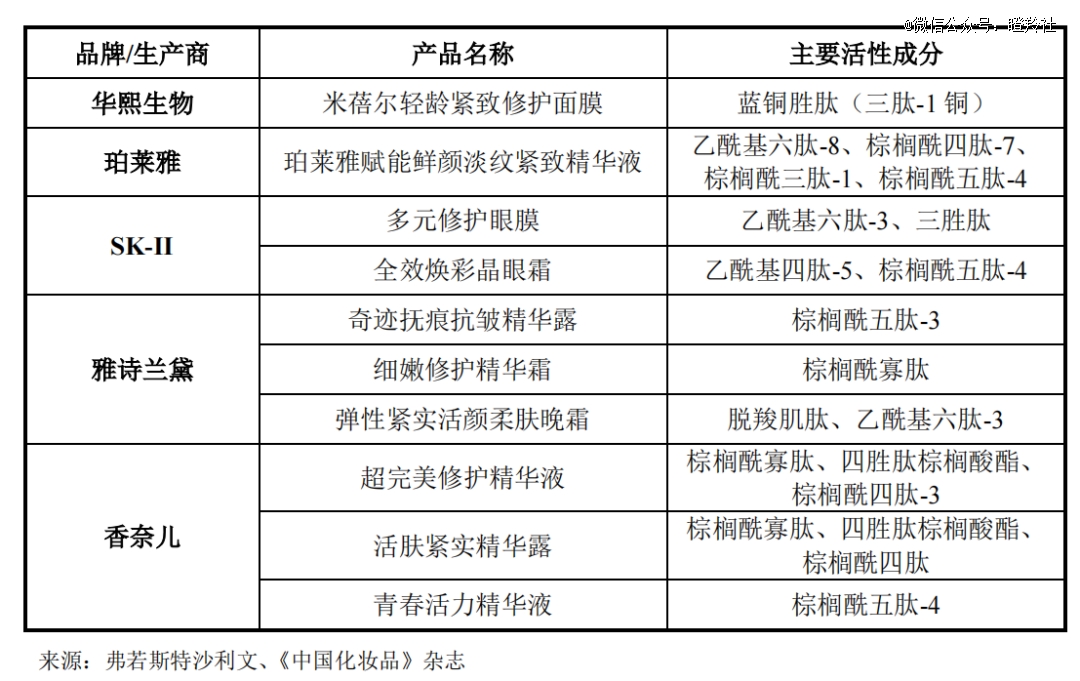

多肽作为与透明质酸、重组胶原蛋白同样应用广泛的生物活性成分之一,有着安全、易吸收、高活性等诸多特性,在解决皮肤褶皱、暗沉和衰老等方面效果显著。

近年多肽化妆品原料已在众多知名品牌护肤品中得到广泛应用,目前已经有70余种肽类原料收录于国家药监局发布的《已使用化妆品原料目录(2021年版)》。弗若沙利文数据显示,中国多肽化妆品原料市场规模2021年为14.5亿人民币,2021-2025年及2025-2030年分别将以12.5%和6.9%的CARG加速增长,预计到2030年有望达到32.4亿人民币。

湃肽生物在多肽化妆品原料领域的优势包括:原料规模化生产能力,丰富类型和功效的多肽化妆品原料产品,这也促使其坐上了国产一哥的宝座。

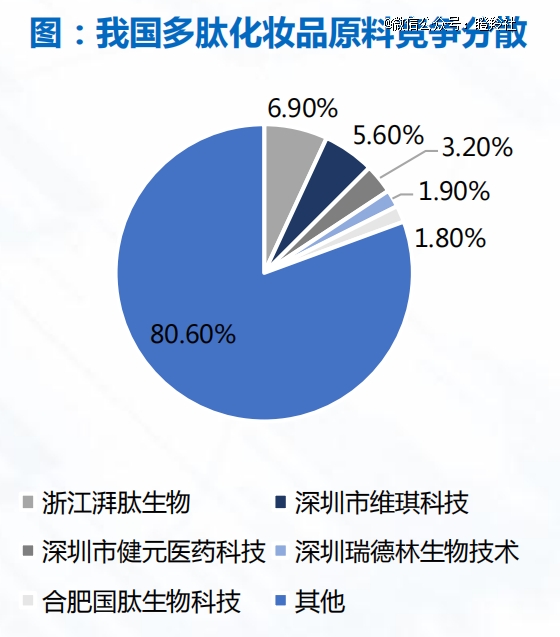

据弗若沙利文数据统计,2021年国产多肽化妆品原料TOP5企业为湃肽生物、维琪科技、健元医药、瑞德林和国肽生物,分别占据6.9%、5.6%、3.2%、1.9%和1.8%的市场份额。

(图源:湃肽生物招股书/国泰君安)

相较于多肽化妆品原料市场,多肽在医药领域的覆盖市场更广,可应用于肿瘤、心脑血管类疾病、传染类疾病、免疫系统类疾病等多个适应症。

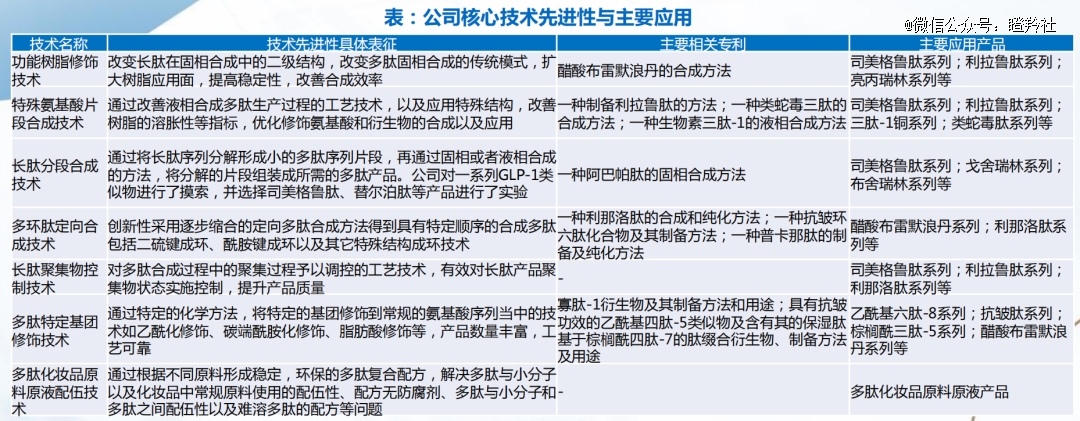

湃肽生物拥有业内*的多肽药物合成与生产技术平台,掌握多种多肽原料药规模化生产核心技术,如长肽分段合成技术、多环肽定向合成技术等,公司产品管线涵盖亮丙瑞林、司美格鲁肽、利拉鲁肽、利那洛肽等知名品种。公司成立以来,不仅为不仅为多家知名药企提供多肽CDMO/CRO服务,且多肽原料药/高级医院中间体出口到多个国家。

(图源:湃肽生物招股书/国泰君安)

2021年中国多肽原料药市场和多肽CDMO市场规模分别为76.2亿、13亿人民币,2021-2025年将分别以32.9%、44.5%年复合增速加速增长,预计2025年将分别达到237.5亿、56.7亿人民币。

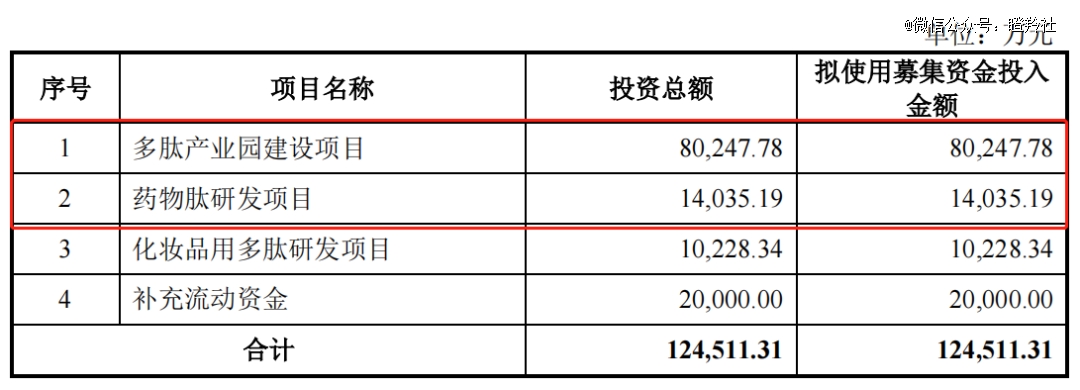

从湃肽生物招股书的描述中,公司认为医药产品及相关服务能与多肽化妆品原料协同发展(多肽医药产品研发亦能为化妆品原料开发提供技术支持),而公司募集计划中超过65%的募集资金都侧重于多肽在医药领域的应用和拓产。

02

湃肽生物领跑国内司美格鲁肽供应链

市场对于湃肽生物的热烈关注,一个重要原因是公司在司美格鲁肽品种布局的前瞻性。

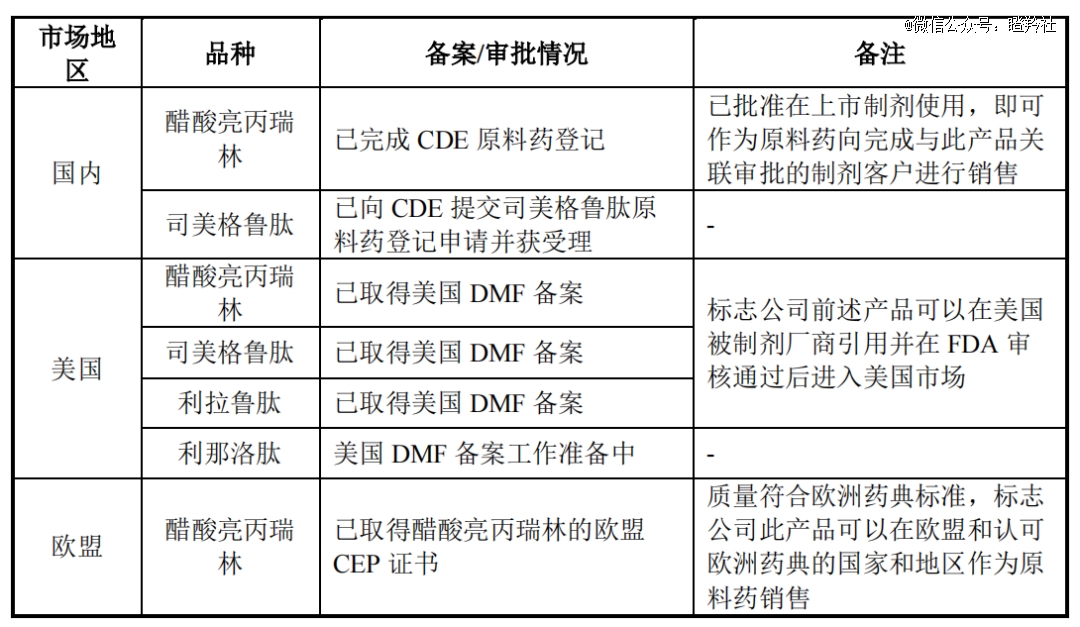

湃肽生物是国内市场少数有能力规模化生产公斤级司美格鲁肽原料药的企业,也是完成司美格鲁肽原料药国家药品监督管理局药品审评中心(CDE)登记受理的四家企业之一。

而在海外市场,湃肽生物司美格鲁肽品种已取得美国DMF备案(2021年3月),均处于状态“A”,标志公司其可以在美国被制剂厂商引用并在FDA审核通过后进入美国市场。而同行诺泰生物司美格鲁肽品种的DMF申请在今年1月才被FDA受理。

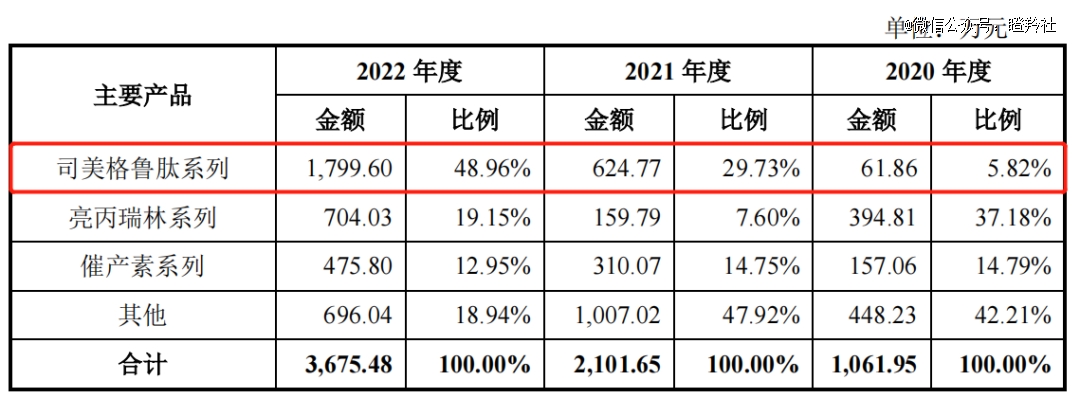

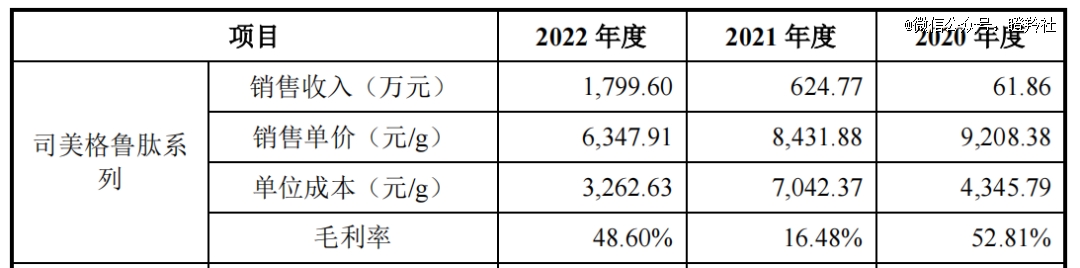

近年来,湃肽生物的司美格鲁肽系列原料药收入呈现了良好的增长趋势,2020-2022年,司美格鲁肽系列分别实现61.86万元、624.77万元、1799.6万元的销售收入,受益于司美格鲁肽制剂在糖尿病、减重领域的快速普及。

另外从毛利率的角度看,司美格鲁肽系列原料毛利率从2021年的16.48%提升至2022年的48.6%,源于公司规模化生产工艺逐步改进;同时,司美格鲁肽系列收入销量大涨、于公司原料药业务占比提升(29.73%→48.96%),也进一步提升了原料药业务毛利率7.25个百分点。

随着湃肽生物工艺质量稳定、产能愈发充足,公司有机会获得来自MNC的大订单,又或者受益于国内多肽减重药物的市场扩容,前景明朗。

03

业绩稳定性和长期发展空间

与其他多肽原料药对手不同,湃肽生物拥有不俗的背景,使得其能够充分受益于股东们的直接赋能,增加了公司的业绩稳定性和确定性。

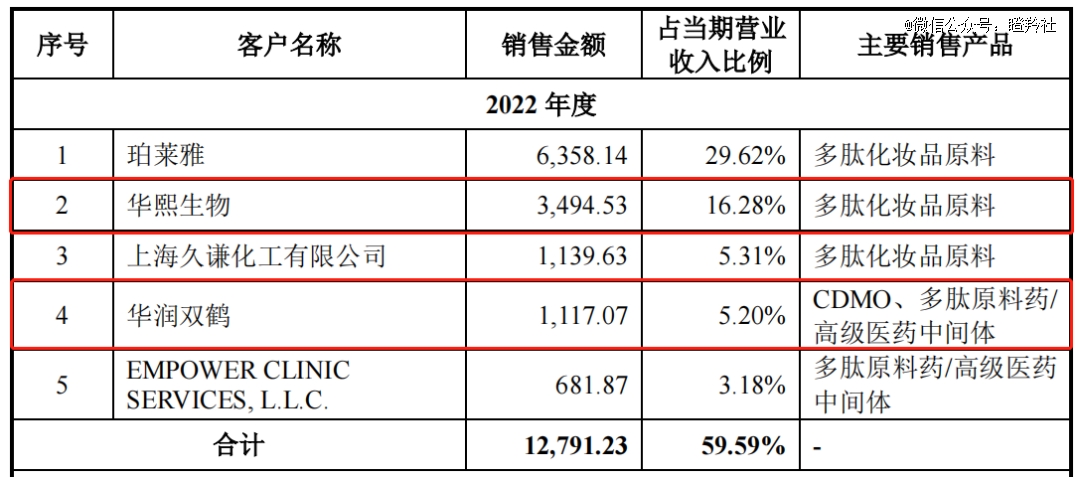

湃肽生物的股东中有华润双鹤、华熙生物的产业方,其中华润双鹤还持有公司25.29%的股份,同时两者都即是股东又是公司的重要客户。

2020-2022年,华润双鹤、华熙生物均位列公司的前五大客户。

另一方面,湃肽生物与知名化妆品龙头品牌建立的长期关系,也让公司的业绩增长增加了许多确定性,以2019年建立起良好关系的珀莱雅为例,2021-2022年湃肽生物对珀莱雅销售金额分别为3311.98万、6358.14万,接近翻倍式的增长。

之所以能够缔结这样稳固的关系,抛开湃肽生物的产品质量,除了珀莱雅自身业绩过硬(2023年中报净利预增55-65%),珀莱雅前董事曹良国的妻子唐智君及儿子曹正通过海南瑞正合计持有湃肽生物4.91%的股份。

从微观数据上,湃肽生物的盈利提升还存在很大的的空间。

2022年,湃肽生物的整体毛利率为65.84%,显著低于同行化妆品原料企业70%以上的毛利率(华熙生物71.54%、锦波生物86.05%)。而湃肽生物化妆品原料业务毛利率为77.74%,属于行业正常水准范围,主要被医药原料药业务拖累。

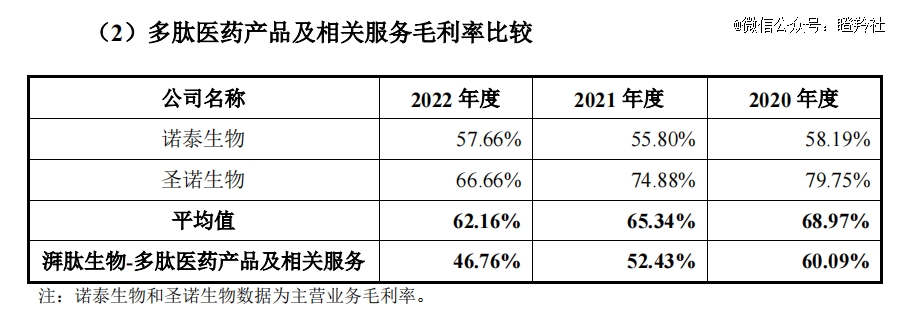

在多肽医药原料产品领域,湃肽生物毛利率显著低于同行诺泰生物、圣诺生物,除了纯原料药产品毛利率较低的原因外,公司收入规模较小、规模化生产工艺有待完善等也是影响毛利的主要原因。

随着公司多肽医药领域销售体量的提升,公司整体净利率有望提升至少5-10个百分点,这对于正在高速发展的湃肽生物无疑是宝贵的。

结语:中国多肽药物&化妆品的上游市场仍有巨大的市场潜力待挖掘,湃肽生物的率先IPO,无疑将是对尚处于一级融资阶段竞对的降维打击,*优势可能越拉越大。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。