7月30日,海底捞(海底捞国际控股有限公司,06862.HK)在港交所发布一则“正面盈利预告”,其中最令人关注的是2023年上半年的盈利情况——对比2022年同期,暴增近30倍至人民币22亿元,去年该时期盈利约为7200万元。

这也是海底捞上市以来最高的半年盈利规模(此前最高为2019年的9.11亿元)。

对此,海底捞解释,利润增长主要系翻台率提升贡献,以及内部管理及营运改善、餐厅经营效率提升。

营收维度,海底捞去年上半年收入152亿元,今年上半年预计将不低于188亿元,同比增幅不低于23.7%。关于营收增长,一方面系餐厅客流量增加,经营好转;其次,海底捞餐厅数目同比也有所增长。

7月份,海底捞还前往各大演唱会现场接送粉丝,餐饮行业为了“获客”很努力

盈利增速大幅“跑赢”营收增速,直观因素是企业的“降本增效”。只是,考虑到海底捞在2021年年底曾大规模关店,在2022年下半年又逐步恢复了门店扩张的节奏,所以对于海底捞的超预期盈利,更贴切的说法可能是“控本增效”。

公告一出,7月31日海底捞股价以大涨12.17%收盘,市值约为1235亿港元。虽然对比2021年1月创下的5000亿港元市值*,仍跌去近80%。但这一正面业绩预告,还是带动了港股上市连锁餐饮品牌如呷哺呷哺(00520.HK)、九毛九(09922.HK)、海伦司(08869.HK)等的集体上涨。

作为火锅行业的“龙头”,海底捞上半年的大规模盈利,也是今年上半年消费复苏在公司侧的扎实印证。宏观餐饮市场层面,7月底国家统计局发布2023年上半年居民消费数据,其中今年上半年全国餐饮收入24329亿元,同比增长21.4%。

借此节点,我们尝试梳理、复盘,为了这一场业绩的爆发,海底捞在过去三年做了哪些有效的努力。

01 逆势扩张后,迎来上市首亏

2015年—2019年,海底捞曾连续4年录得营收、净利润、门店数量的正向增长。其中2019年净利润为23.45亿元,对比2015年的2.72亿元,4年涨近8倍;门店数量从146家扩张到768家。

2018年上市后,资本市场对海底捞的门店规模预期,更是一举展望到了3000家。

这一规模,与模式更好复制的西式连锁快餐品牌在同一层次。比如我们曾统计过,汉堡王在中国有约1400家店,必胜客在3000家左右,麦当劳为5700家。

但这些连锁品牌几乎都是加盟店,且门店面积远小于海底捞的直营店。海底捞如果想要迎合资本的想象,开出3000家直营大店(据赢商大数据,海底捞单店面积通常在900—1200㎡),几乎等同于在中国餐饮市场创造一个奇迹。

2018年上市前夕,创始人张勇接受《中国企业家》专访时即坦言:“未来*挑战还是海底捞(扩张)太快了”。

只是张勇的谨慎,对抗不了资本市场对规模的贪婪。一语成谶,海底捞盈利能力的衰退,自“逆势扩张”的2020年起。

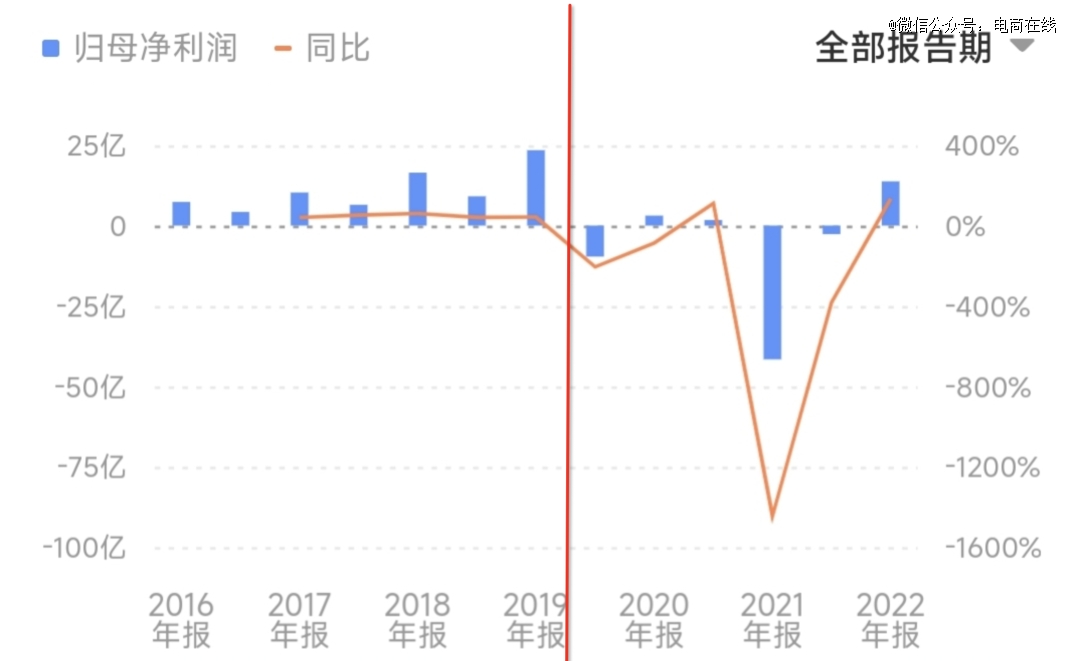

2020年是海底捞业绩的分水岭,图表源自:同花顺

2020年,海底捞新开门店达544家,门店数量增长达70%,但营收规模只增长了7.8%,至286.14亿元,净利润因此跌超86.8%——彼时海底捞有1298家门店,一共赚了3.09亿元。也就是说,一家海底捞的门店,一年赚不到24万块钱。

2021年,海底捞又开了421家店,营收规模跃升至411.12亿元。规模有了,但单店效益更差了,因为批量关闭新开门店,海底捞录得了上市以来的*亏损,41.63亿元(其中主要是处置长期资产的一次性损失、减值损失等,合计约人民币33—39亿元),相当于一年亏掉了上市以来的绝大部分利润。

在海底捞公布爆亏41.63亿的盈利预警后,一个月内,其股价历史性地跌破了10港元。

疫情导致的经营上的不确定性,给了很多餐饮企业的不佳业绩,一个看似合理的理由。但其实在这一年,也有不少餐饮公司赚了钱,比如百胜中国(旗下主要是肯德基、必胜客的中国门店)、九毛九就在该年,录得了上市以来的*净利润。

全盘归咎于疫情显然有失公允。“我觉得海底捞的竞争问题不是在外部,它主要是在内部。”这是张勇在2023年6月7日的海底捞股东大会上说的话,反思的是过去三年,尤其是2020年、2021年。

对于“规模不经济”的门店扩张策略,张勇有自己的算盘——疫情加速了市场的优胜劣汰,一些位于优质地段的餐饮门店空置。另一方面,实体门店租金大幅下降,据仲量联行数据显示,上海核心商圈首层平均租金由2019年9月的92元/平方米/天,降低至2020年6月的48元/平方米/天。

但现实是,新店点位普遍不佳,经营整体不及预期,带动的营收增长未能覆盖高企的成本。举例来说,已经关闭的海底捞南昌(天空之城2049)店,据店长反映,这家店周边小区入住率与海底捞团队此前的调查数据相差甚远,只有30%左右,商场里终日不见人,餐厅的生意自然好不到哪去。

更直观的翻台率[(餐桌使用次数-总台位数)/总台位数]和单店效益(同期餐厅收入/餐厅数量),可以评价海底捞这两年的扩张结果——2019年海底捞单店营收4084万元,翻台率为4.8次;2021年这两项数据分别是2909万元、3次。

“门店财务指标不好,到底是由于新店处在正常的爬坡期,还是选址问题、内部管理的问题、店长能力不足?”海底捞执行董事、首席战略官周兆呈回忆,2021年6月时,海底捞曾希望通过组织调整改善店铺经营,但小修小补已无济于事。

02 扭亏为盈背后省下的37亿人工费

对于餐饮行业,原材料及易耗品成本、员工薪资、门店租金是经营成本的核心构成。在海底捞,这三项占收入的比重分别在40%、30%和1%的上下区间内。

其中,原材料采购与餐厅客流整体呈正相关,海底捞火锅底料供应商“颐海国际”(01579.HK)本就拆分自海底捞底料业务,是张勇的另一家控股公司。至于其它农产品,以海底捞对上游的采购量和话语权,成本浮动基本可控。

占收入比重不足1个百分点的地租成本影响相对有限。如此看来,人工成本无疑是海底捞“控本增效”的*选择。

2021年11月起,海底捞推行“啄木鸟”计划,开始大规模关店、裁员。2022年3月1日,张勇辞任CEO,从服务员干起的“最强打工人”杨利娟走到台前。杨利娟个头不高、说话客气、看似亲和,实则雷厉风行、又狠又严,被认为是一个“执法者”。

以翻台率为核心指标,杨利娟一举关闭表现不佳的300家门店,降低门店密度。同时,海底捞强调若门店平均翻台率低于4次/天,原则上不会规模化开设新门店。

关店的效果是立竿见影的。

据海底捞年报,其员工成本曾从2019年的人民币79.92亿元上升到2020年的96.76亿元,增长21.1%,占收入的比重也从30.1%,来到了33.8%。到了2021年,员工成本更是攀升到了139.50亿元,占收入比重高达35.7%——这是海底捞自披露财务数据以来的最高值。

而到了2022年,在一系列“控本增效”的举措下,这一项回落至102.39亿元,占收入比重也降至33.0%(但在2019年前,海底捞这一项从未超过30%),虽然还是很高,但在减少了近4万人(截至2021年12月31日,海底捞雇员为146584人,2022年同期为107592人,减少38992人,但其中包括拆分海外业务后,不再计入的“特海国际”员工,故国内业务实际裁减人数少于这一规模),仍省下了37亿元人工费。

当然,省钱不仅靠关店、裁员,也和更严格的绩效考核制度有关。据《封面新闻》报道,2021年海底捞将组织架构调整为“总部-大区经理-家族长-店长”的管理模式。其中强调大区经理和家族长要贴近一线,对门店运营、人员晋升,还有现场顾客满意度进行严格考核。

杨利娟曾对此解释:“从过往经历看,师徒制模式是适合海底捞发展的,但随着市场环境的变化和企业发展,管理模式要进行动态调整。”

2022年上半年,海底捞亏损收窄至2.663亿元。下半年,海底捞启动“硬骨头”计划,尝试恢复部分此前关闭的门店,但在员工考核中仍执行淘汰机制,并推广“低底薪、高分红”的薪酬模式。

在投研机构“长桥海豚”的研判中,即使未来考虑到员工的分红激励,海底捞的人力成本也会处于一个较为平稳的位置,大概率不会再像前几年那样,频繁冲到30%以上。

海底捞历年翻台率,2022年全年为3次

但海底捞的整体翻台率,仍落在3次这一历史低位,距离*时期的5次,差距巨大。对比同行如凑凑火锅、巴奴毛肚等也并无优势。

一系列“控本增效”的举措看似杀伐决断,但对于从一块土豆片、一片菜叶子里面抠利润的餐饮企业来讲,似乎又是没有办法的事。也并非没有先例——据传2015年海底捞开年会,100多名店长和管理层奔赴三亚,在这一欢庆时刻,张勇宣布要全面裁撤小区经理,以减少海底捞的管理层级。不仅如此,他还要求对员工实行计件工资制度,取消底薪、按件计薪。

最终,海底捞在2022年录得扭亏为盈,赚了13亿元。在港交所发布正面业绩预告的次日,海底捞股价收涨2.2%——此前已连跌7天。

此外,2022年12月30日,踩在财年收官前,拆分自海底捞海外业务的特海国际控股有限公司正式在港交所挂牌上市。这一业务曾在2019年—2021年和2022年上半年,分别为海底捞带来3302万美元、5376万美元、1.5亿美元和5572万美元的亏损。

张勇将特海国际拆分上市,也意在降低海底捞在财务报表上的亏损额。海底捞将集团持有的特海国际90%的股份,按比例分配给了股东,这样海底捞就不再直接持有特海国际的任何权益,自然也不再进行财务并表。其2023年上半年正面盈利预告里就写到,“特海国际及其附属子公司的业务归类为本集团的已终止经营业务。”

03 创纪录的半年盈利规模

但海底捞不能光靠降本

“控本增效”的下一环“增效”,也就是推高消费者的客单价,是海底捞业绩的另一增长路径,但很难。

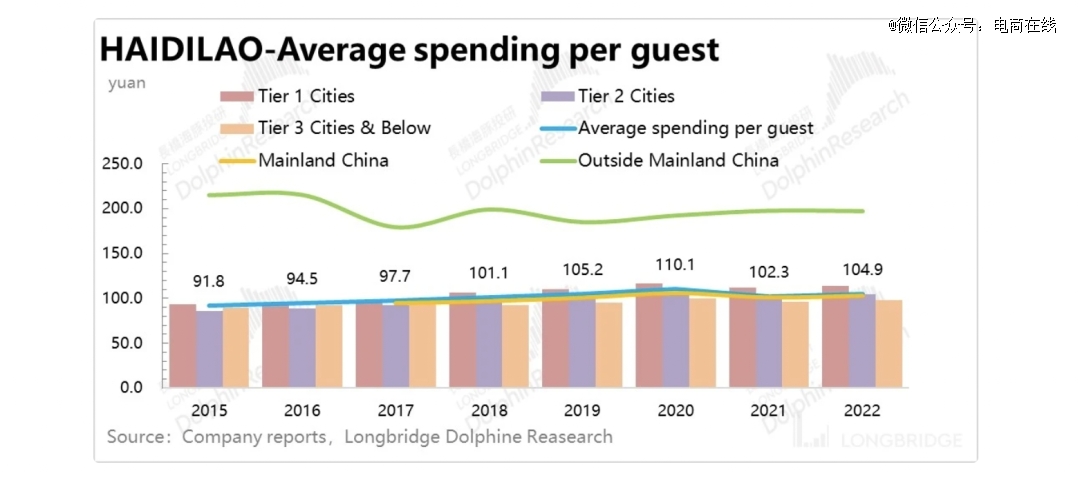

一方面,海底捞已然上探到火锅市场客单价天花板。2022年,海底捞客单价是104.9元,已经比火锅行业的平均客单价高出约20%。此外,海底捞客单价的年均复合增速,考虑入其较强的规模效应,也仅能转嫁上游原材料的成本上涨,帮它跑赢通胀增速而已。

上图:NCBD(餐宝点)统计的各餐饮品类客单价分布;下图:“长桥海豚”统计的海底捞历年客单价

另一面,海底捞的每一次增效行为,似乎都遭到了舆论的口诛笔伐——它以“保姆”级服务在餐饮行业立起品牌,但今年又屡屡因增效导致“服务”变形,不尽如人意,以至登上热搜榜。

3月份,有消费者反映,海底捞不再允许顾客只点“不花钱”的清汤锅了,海底捞官方对此确认。更早的2月份,海底捞又被曝不再允许消费者自带食材。

还有消费者曝海底捞小料涨价,“之前是9元一位,现在涨到了11元,贵了2块钱。”

对于小料涨价一事,海底捞客服回应,不同门店根据成本自主定价,可能会存在价格上调,不光是小料价格,菜品等都是差异化定价——但纯直营模式的餐饮品牌,对不同门店进行差异化定价,是颇不常见的一种选择。毕竟直营的一大意义,就在于让品牌所提供的产品和服务具备高度的一致性,稳定消费者体验。

拒绝只点清汤锅、拒绝外带食材、门店根据成本对食材进行差异化定价,这些直接或间接的提价行为,或有收效,但无一例外也都引来了消费者的不满。张勇曾说自己喜欢做餐饮生意,因为不论如何,一个人都要吃饭。但正因“民以食为天”,餐饮大品牌的任何价格变动,都受着社会的高度关注,行业的民生、刚需属性,虽然让需求市场空间巨大,但也是企业利润增长的永恒掣肘。

“餐饮提价是很难的,尤其是在当下的舆论场,何况海底捞本身就不便宜。针对这个问题有一个规避的办法,就是通过上新来代替直接提价,新菜可以促成客单价的提升,不过效果会稍微缓慢一些,需要等待新品渗透的时间”,有投研机构如是说。

何况,相较于呷哺呷哺推出新品牌“凑凑火锅”获得增长,西贝的贾国龙将自己当作美食实验家,乐此不疲地打造细分新品,海底捞在“上新”方面动作始终不多。

而海底捞推进的外卖业务,参与的门店数量已经从450家来到了1400家,可以说是覆盖完毕。但2022年,该业务占营收比重仍仅4.1%,预期增长潜力也较为有限。更直接地说,门店氛围、服务才是海底捞火锅的优势。如果只是在家里吃,无数的线下、线上商超,乃至专门的火锅超市,都将成为海底捞的直接对手。对比堂食,火锅外卖对海底捞来说,实际是一个商业逻辑不同的新市场,品牌的既往优势未必有效。

规模与翻台率就像鱼与熊掌,海底捞还难以兼得。高品质服务,已成为同价位餐饮行业的标配。何况,海底捞为女性消费者所青睐的“美甲”服务,今年以来也开始收费了。与此同时,层出不穷的新式餐饮如猪肚鸡火锅、椰子鸡火锅、港式打边炉等,又不断冲击着海底捞赖以为生的火锅市场。

可见,虽然即将交出*盈利的半年报,但海底捞的“成长性”已然大打折扣。近三年海底捞从持续盈利走向巨亏,乃至恢复盈利,期间门店开开关关,最终只是验证了张勇早年的一个朴素断言:“餐饮行业是传统行业,有边界,我们餐饮企业开两家店可以赚钱,开三家店可能就赔钱。开店多了能增收就不错了,更可能连增收都没有。”

【本文由投资界合作伙伴微信公众号:电商在线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。