雅诗兰黛正在抱紧中国的大腿。

旗下品牌悦木之源的“灵芝薄皮速修精华”率先在中国上市,一改往日“海外尝鲜,国内苦等”的作风。

被中国消费者诟病的“品牌老化”上,也开始听劝,上半年一口气推出两款重点新品,赶上前2年全年的出新数量。

各项业务都更急切拥抱中国,高级手工香水品牌Le Labo 首店(上海)开业当日便宣布,将继续布局国内一线城市。

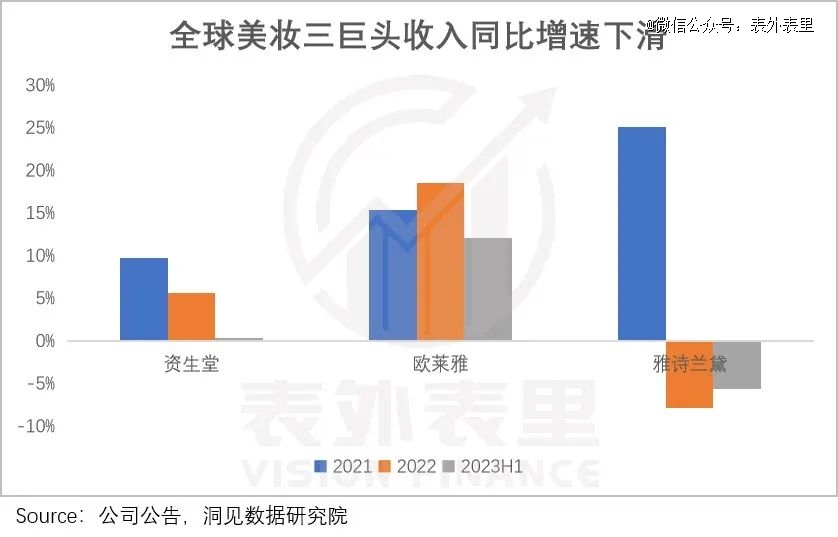

至于为何如此一改常态,看美肤三巨头的最新财报就知道了:旅游零售渠道的库存阴影笼罩下,各家业绩集体拉胯。

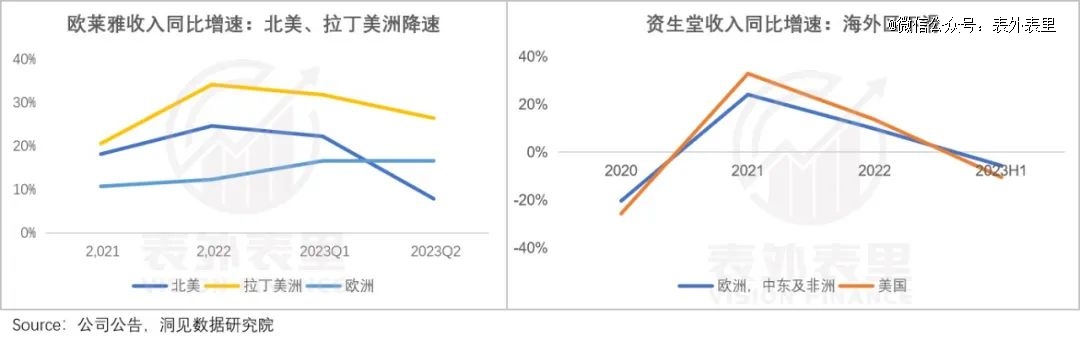

其中,雅诗兰黛以-10%的收入增速,位列最惨*名——大本营美国失守,本季度收入开始下滑;业务占比约1/3的旅游零售业务,本财年收入下滑34%。

但一片晦暗之中,中国市场格外亮眼。

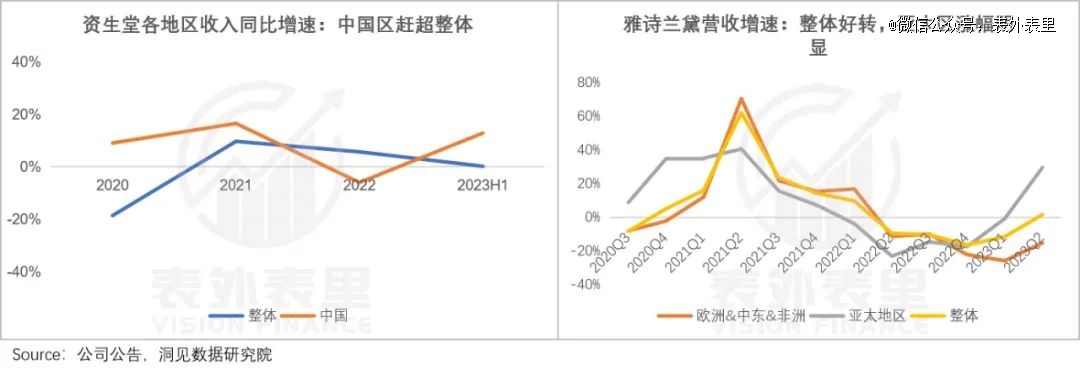

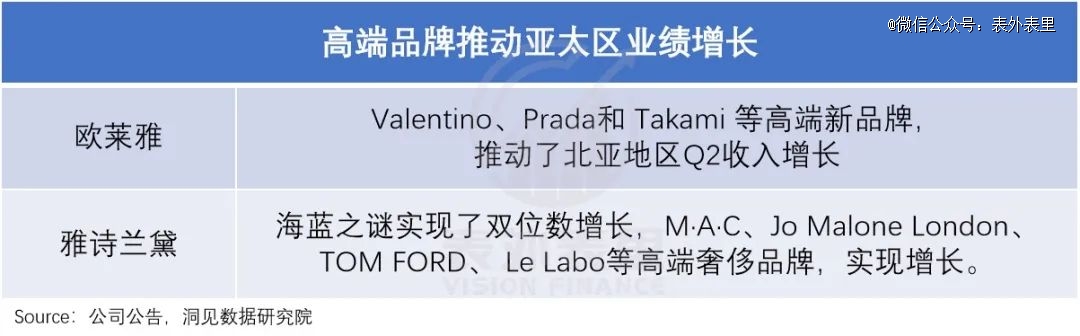

可以看到,资生堂中国区收入增速领跑;欧莱雅北亚地区上半年收入持续增长;雅诗兰黛更要“感谢中国”——以中国为主的亚太地区实现双位数增长,使得本季度整体收入实现微增。

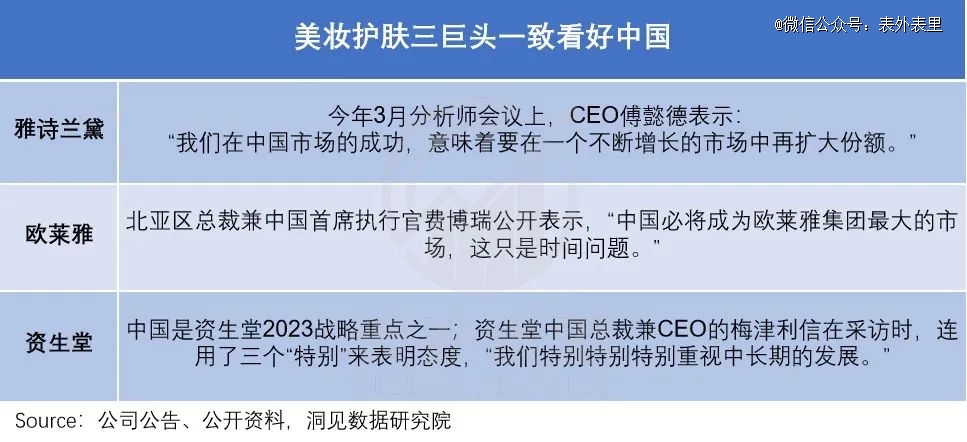

换言之,中国区的“出类拔萃”为美肤巨头们挽了尊。且由此,雅诗兰黛们不约而同地把未来增长预期,也寄托在了中国市场身上。

而要重仓中国,就需要先读懂中国。

得“中国市场”者,得天下

“再没行动,我以为你退隐山林了。雅诗兰黛,看看别人出新品的速度,再看看你的,SOS闪修精华等得我快崩溃。”一位国内雅诗兰黛粉丝,在社交平台“恨铁不成钢”道。

而雅诗兰黛改变上新节奏的背后,说白了是生意人的“无利不起早”。

可以看到,上半年国内社零中,化妆品零售依然持续增长,增速跑赢大盘。这一定程度上带动了几家美妆巨头最近几个季度的业绩恢复。

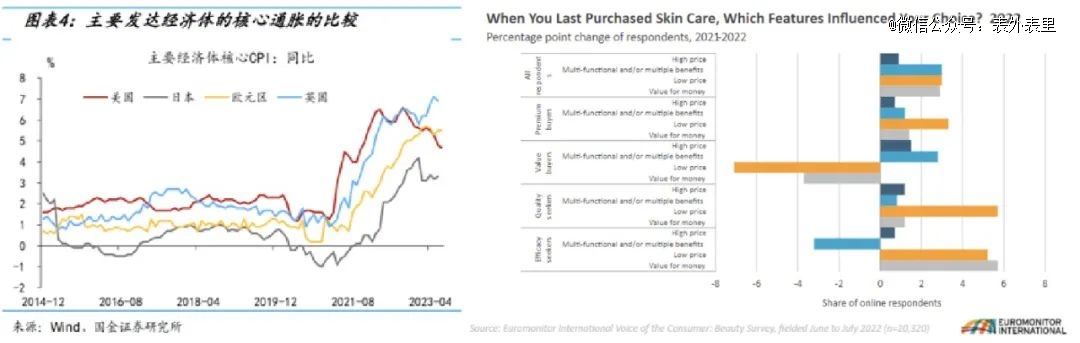

毕竟,海外几大主要经济体目前通胀水平依然处于高位,物价飙涨依然带来消费压力。

据Euromonitor International调查显示,与2021年相比,价格因素影响消费者下单护肤品的比例增加了2.5个百分点。

这让各美妆品牌深受影响。就雅诗兰黛而言,财报披露显示,主攻西方市场的Too Faced品牌,从上个季度至今,业绩表现依然低于预期。

与此同时,欧莱雅和资生堂在这些地区的业绩表现,也并不乐观。

相比之下,中国疫后经济恢复的过程,让国内美妆市场呈现出良好消费韧性。

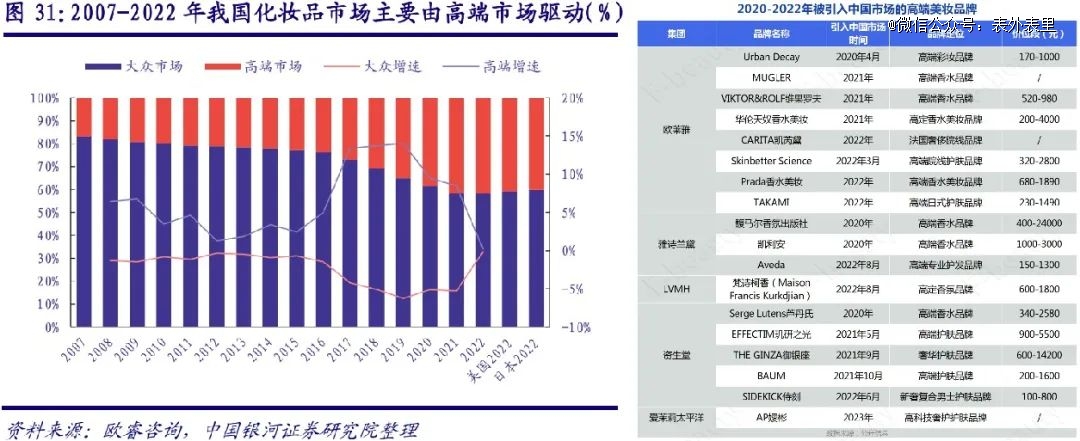

从2015年开始,消费升级让高端护肤品市场份额逐年上升;且即便是疫情后,高净值人士们对贵价产品的消费依然在持续推高。

强劲的消费力,让几大国际集团分外眼红。

2020年后,高端美妆品牌争相入驻中国市场,在最新的财报中也可以看到,各家巨头或多或少都吃到了这块的红利:

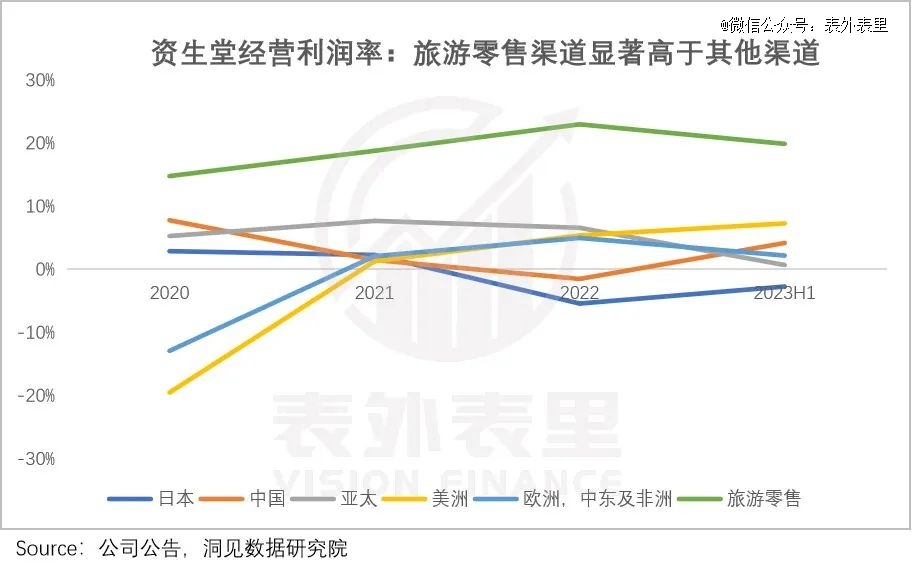

可以看到,在整体波动的外部环境中,中国区的免税渠道和零售渠道(专柜、电商)并存,得以平衡整体业绩。

比如,拆解雅诗兰黛的中国区收入构成会发现,在2022年免税渠道疲软时,就是零售渠道拉动了中国区收入的增长。

而免税渠道因为不需要进行大额营销费用投放,往往有更高的利润率(15-20%)。

比如,资生堂的渠道拆分显示,旅游零售渠道利润碾压明显。雅诗兰黛最新业绩会也提到:旅游零售对雅诗兰黛,是个利润更高的渠道。

免税和零售都很香的情况下,放弃其中任何一个,都是雅诗兰黛不可承受之痛。更何况,中国区后续的增长空间更诱人。

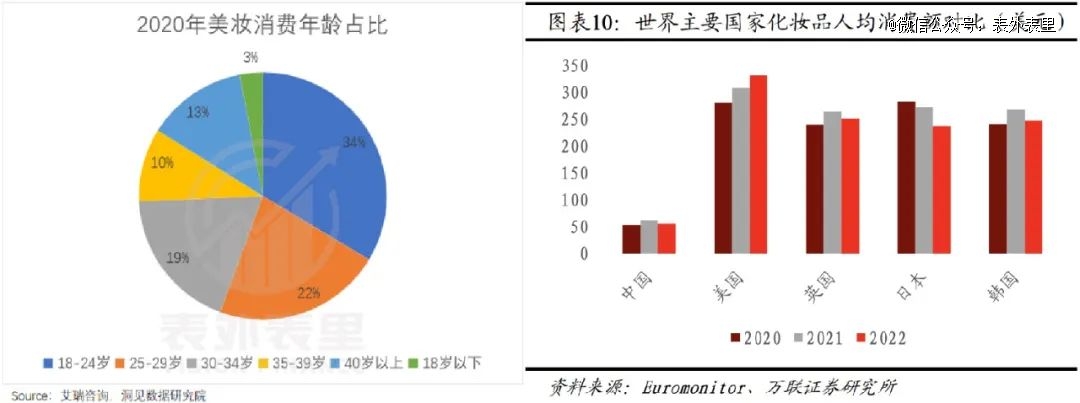

可以看到,国内美妆市场教育较晚(多数长辈并没有使用美妆用品的习惯),但年轻人的化妆习惯已逐渐培养,消费客群在持续扩张。

同时,客单价也有提升空间。以化妆品人均消费额作为天花板——2022年中国化妆品人均消费额55.9美元,美国/英国/日本/韩国的为235-335美元,国内化妆品市场有5倍左右的空间。

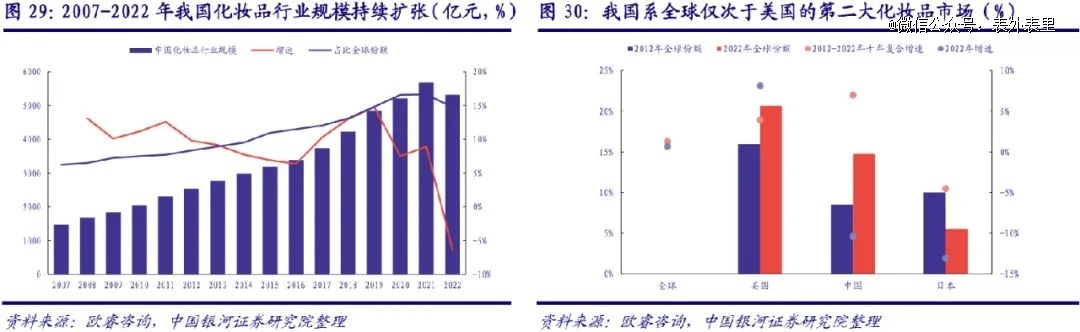

数据显示,截至2022年,中国的美妆市场规模位列世界第二,市占率14.75%,仅次于美国的20.68%。而量价齐升下,国内有着追平,甚至超过美国的增长潜力。

当然,蛋糕香甜,抢的人自然也多。目前三巨头在中国市场的收入占比已达到30%左右,想要更多难度更大。

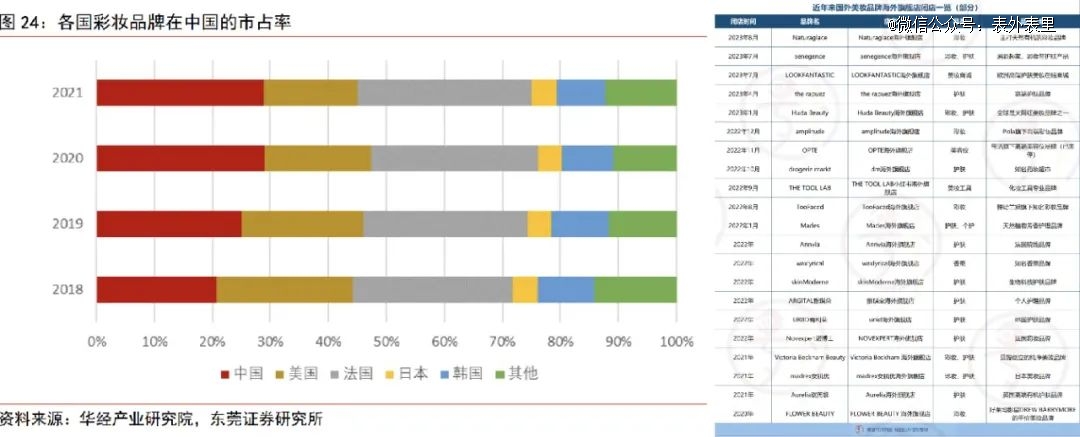

以更迭迅速的细分品类——彩妆为例,前几年不少火热一时的海外美妆品牌都曾入驻中国,炒热了国内美妆市场,但不久就陆续落寞闭店。

而究其原因主要在于三个方面:

运营并未跟上:以美国top4彩妆品牌Huda Beauty为例,初进入中国时,曾借势李佳琦、黎贝卡等KOL打开市场,但此后并未有更多吸引消费者的动作。

产品力缺失导致后劲儿不足:随着美妆产品的知识普及,再配合随处可见的测评,不好用的产品,逐渐被中国消费者舍弃。

营销缺失,导致与消费者互动感不足,难以引起购买欲望。

这背后,是海外品牌囿于本土化不足,对市场反应的滞后。事实上,护肤品类目前也出现了类似情况。

以最近几年的市场需求变化为例,艾瑞咨询报告显示,当下化妆品消费,消费者更注重功能性,甚至功效成分会影响决策。

扎根本土的国货品牌,靠着市场敏锐度,在新成分注册获批、新产品推出节奏等方面抢占优势,俘获人心。珀莱雅、薇诺娜都是由此崛起的翘楚。

如此一来,尽管中国还是一个在逐渐变大的蛋糕,但其中的各个价格带布满了国内外品牌,竞争日趋激烈。

而这倒逼着想要在中国掘金的海外企业们,跳出已有的舒适圈,无限贴近中国市场。

中国消费者拿捏下,大牌内卷升级

过去很长一段时间,国货都要靠“致敬”国际大牌出圈,各种山寨、抄袭事件屡见不鲜。

但如今,形势大反转。

欧莱雅今年5月推出了“真C瓶”“双A瓶”,与国产品牌珀莱雅“早C晚A”的思路不谋而合;雅诗兰黛为敏感肌量身定制SOS闪修精华,也与薇诺娜走进“同一条河流”。

之所以会有如此反差,在于消费者对国际品牌,并不十分满意,关于其产品对西方人友好,却不太符合东方人的肤质和审美的吐槽,一直没断过。

尤其是近几年,国货品牌越来越争气,有消费者甚至坦言:“部分国货产品比大牌好用。”

竞争危机面前,雅诗兰黛、欧莱雅、资生堂三巨头都开始服软,今年的新品无不主动贴近中国消费者的需求,强调抗老、敏感修护等功效。

以过去常被诟病功效性“滞后”的雅诗兰黛为例,新品SOS闪修精华在其内部被视为打响敏感肌*枪。同时针对不断壮大的眼部抗衰市场,推出了白金色提因眼霜。

“用户说”平台数据显示,2022年抗老和敏感肌关注声量涨幅超过50%。也就是说,其几乎是锚着国内最火热的两大类细分功效需求在打。

踩中需求后可以看到,SOS闪修精华上新半个月(截至8月18日),进入了修复精华天猫新品榜前三。

类似地,欧莱雅的“真C瓶”“双A瓶”在天猫液态精华排行榜也后起直追,超过珀莱雅双抗精华。

但面对国产品牌的不断奇袭,光靠一两件新品并不能高枕无忧,在长期竞争中准确洞悉市场风向,才能站稳脚跟。

上文说过,国际品牌们因为文化价值不同、决策链条更长等原因,在对中国市场的迅速响应上,处于下风。

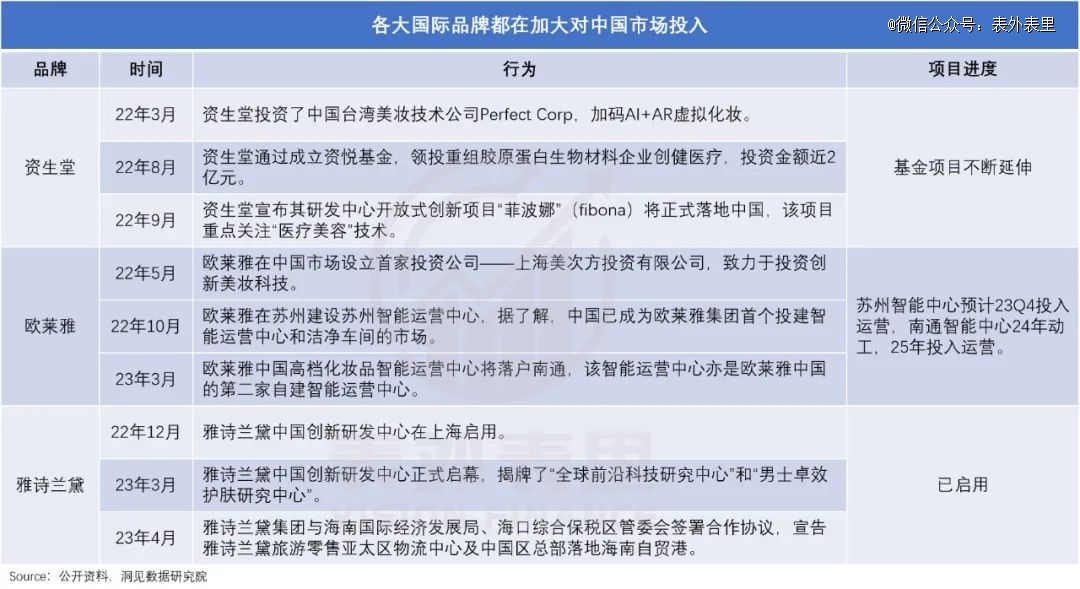

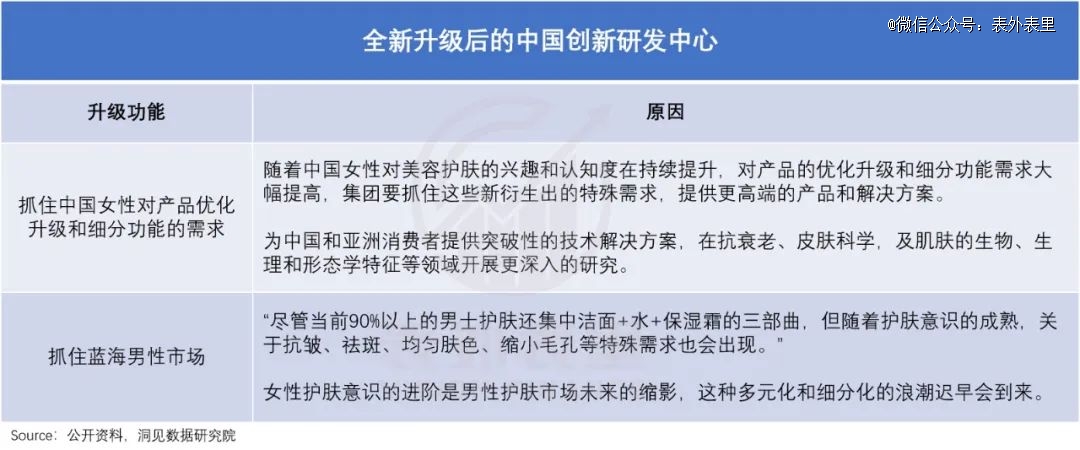

基于此,三巨头开始建设在华研发中心,试图从根本上“拿捏”中国消费者。其中,雅诗兰黛的研发中心已于去年底投入使用。

一方面,从关键成分上迎合中国消费者对中草药的偏爱。比如,雅诗兰黛目前的研发集中在人参、灵芝等中国特色药材,且已有10余个活性物应用于上市产品中;欧莱雅的卡诗品牌也推出“元气姜”洗发水。

另一方面,各个客群都不放过——不仅盯着“贵妇”们的钱包,也关照到了日渐觉醒的“精致男孩”们。

除了在产品研发上费心讨好中国消费者,在渠道上,国际品牌们也更“接地气”了。

过去,国际品牌为了维持“高贵”的品牌调性,往往对电商直播间敬而远之。但从去年开始,国际大牌争相开启了自播。

毕竟再不下场就晚了——以抖音为例,今年上半年护肤、彩妆/香水等美妆细分品类都处于高速增长状态,同比去年增幅约为50%。

各巨头最新财报也提到,线上业务增长反弹明显:资生堂618大促抖音渠道实现了近3倍的增长;雅诗兰黛品牌的店铺直播销售额,位列天猫和抖音高端美妆品类*。

尝到甜头的国际品牌们,自然更加坚定加码中国市场的决心。可以看到,各大国际品牌在营销上也暗暗较劲,手段频出。

6月份,欧莱雅旗下品牌赫莲娜和特斯拉联名,其盯上的,就是特斯拉在华的百万车主。

雅诗兰黛也不甘示弱,7月份官宣与曼联达成“史无前例的合作”,并特意强调目的是要吸引“俱乐部在中国超过2.5亿的球迷”。最新财报还披露,未来将加大在中国的营销投入。

不止雅诗兰黛,宝洁、联合利华等大牌也都在财报电话会中立下了类似的flag。

可以预见,为了重新俘获中国消费者的芳心,雅诗兰黛等一众国际品牌,在研发、渠道和营销等维度还会有更激烈的“内卷”。当然,对消费者来说,这无疑是喜闻乐见的事情。

在全球疫情后新时代,美妆品牌们四下寻找新的增长引擎,而中国以高增速、大潜力被“选中”。

但中国消费者,已经不似之前那般“好糊弄”:对美妆产品和品牌的要求逐渐严苛。这倒逼企业们跳出自己的舒适区,从研发、渠道和营销各个维度发力,以满足其需求。

整体看起来,雅诗兰黛是目前最迫切的那个。其亚太研发高级副总裁Jane Anders已经将中国拔高到:

“我们在中国,为中国;在中国,为亚洲,为世界,服务好中国消费者是重中之重。”

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。