一边是高端白酒企业强者恒强;一边是三四线企业日渐式微。在海水和火焰般的分化割裂中,“白酒教父”吴向东将旗下又一核心资产推向了资本市场。

4月底,珍酒李渡正式登陆港股,总募资约53.1亿港。创造了今年以来全球*规模的消费品IPO,珍酒李渡也是7年来*“闯关”成功的白酒企业,同时也是港股白酒*股,酱酒第二股。

四年前,吴向东创办的华致酒行在创业板上市,成为“酒类流通*股”。手握两家上市公司,吴向东堪称“投资人中最会做酒的,酒企最会玩资本的”企业家。

从27岁时和姐夫傅军创办*家OEM白酒品牌金六福,到成立华致酒行并上市,再到四处收购十余家地方酒厂拼凑成珍酒李渡,54岁时,又站上在港交的舞台。

在古老而又陈旧的白酒赛道里,吴向东硬生生闯出了一条新路。他玩资本、创品牌、搞经销,同时又亲自下场酿酒,俨然一个中国式的“帝亚吉欧”。

01

袖珍版帝亚吉欧

珍酒是吴向东酿酒板块的底座。

“我以前有个理想,成为中国的保乐力加、帝亚吉欧。后来我发现,这个理想在中国很难实现,因为民营企业不可能买下茅台、五粮液。”

多年前的一次糖酒会上,吴向东面对媒体曾如此感慨道。

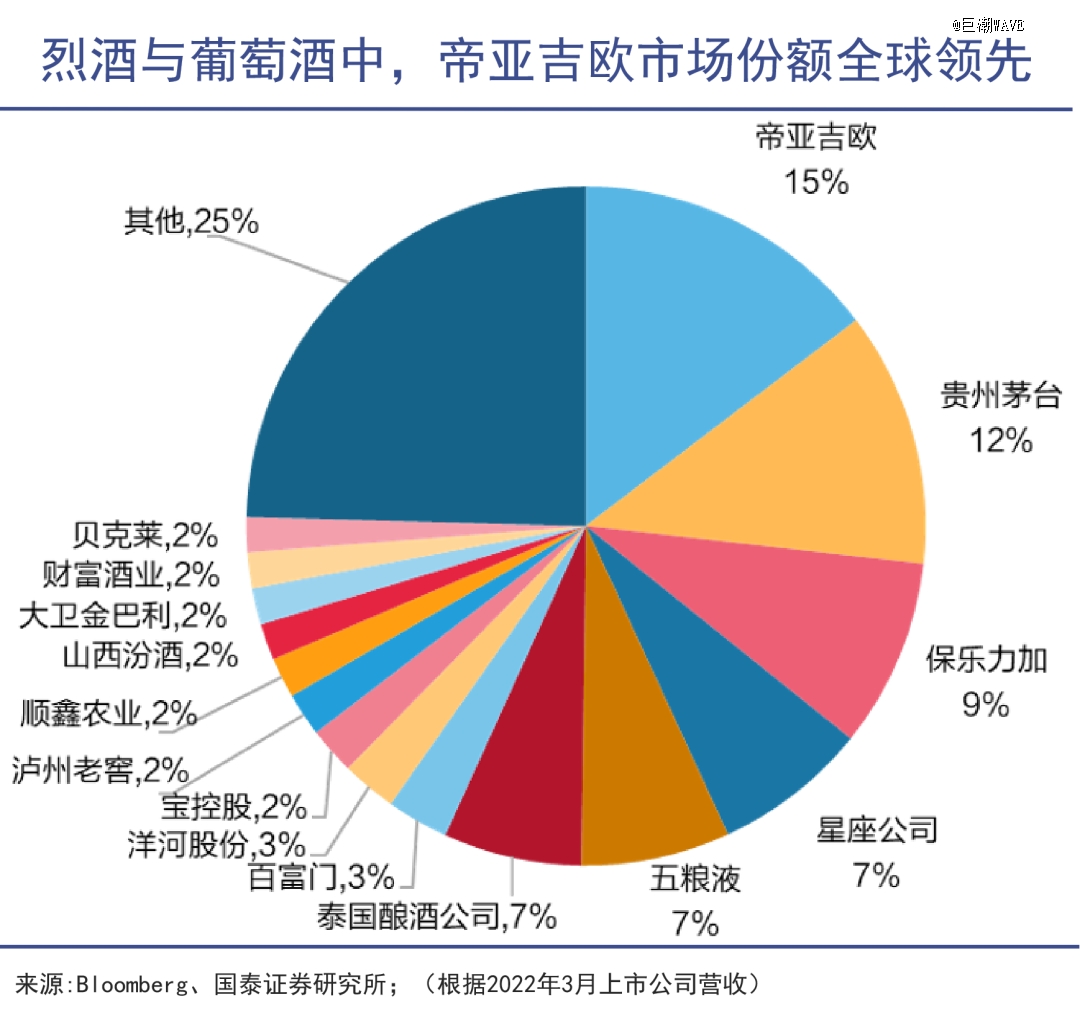

作为世界级的酒类企业,帝亚吉欧、保乐力加一直是国内白酒厂商学习的对象。凭借不断的资本整合和跨国并购,两家企业成为高度国际化的酒业巨头。

在巨潮此前发表的《》一文中提到,帝亚吉欧成长做大的关键就在于并购,通过收购,其产品横跨蒸馏酒、葡萄酒和啤酒三大领域,占据了全球洋酒30%以上的市场,旗下拥有尊尼获加、健力士、百利甜酒、酩悦·轩尼诗等*品牌,号称酒中LV。

这一做法类似汽车界的大众,帝亚吉欧凭借众多优势品牌,降低运营成本,提升盈利能力,一度跻身世界500强。在中国市场还收购了水井坊、全兴。

“争做中国的帝亚吉欧”一直是诸多企业梦寐以求的夙愿,尤其是切入白酒产业的跨界者。

靠金六福资本原始积累后,吴向东开始向上游延伸。但由于高端白酒多数为国有企业且体量巨大,民营资本很难介入。

因此,他将目光瞄向了二线梯队,特别是那些经营不善的老品牌。2001年起,他陆续将湖南湘窖、陕西太白酒业、安徽临水酒业、贵州珍酒等十多个品牌收至麾下。

这其中,珍酒是吴向东酿酒板块的底座。珍酒源于国家领导人提出的“把茅台酒搞到一万吨,让老百姓都能喝上好酱酒”的想法。在抽调茅台技术骨干进行异地试制的基础上,珍酒最终问世,因此其还有“异地茅台”的称谓。

不过在激烈的竞争中,珍酒败落,资不抵债。2009年,吴向东瞅准时机,以8250万元拍得珍酒,他当时喊出只会做“酱酒第二”的口号。此后十年向其输血数十亿资金,进行扩产、企业治理、品宣、重塑渠道等等,珍酒起死回生,成为近年来一批黑马。

2021年,吴向东将酱香型的 “珍酒”、兼香型的“李渡”以及多香型的“湘窖”和“开口笑”合并,珍酒李渡由此诞生,今年四月成功在港股上市。

珍酒李渡覆盖了酱香、兼香、浓香三种香型,实现了“四品三香”,而且产品价格带涉足高端、次高端及中端,在整个白酒上市公司中也是有且*。

吴向东将这种布局称作三级增长引擎,以名气*的珍酒为*引擎,以历史最为悠久的李渡为第二引擎,以区域品牌湘窖及开口笑为第三引擎,提供差异化的产品。

如此一来,虽然体量上和世界巨头相差甚远,但吴向东已经以资本为纽带,拼凑出了一个白酒世界里的“袖珍版帝亚吉欧”。

02

拼凑的价值

拼装起来的珍酒李渡是白酒企业中的另类。

在近些年的酱酒热潮中,众多资本疯狂涌入,小小的茅台镇聚集了各地的资本大鳄。

然而在这场跌宕起伏的财富游戏中,白酒企业的资本之旅却并不平坦。由于白酒消费极为特殊,且并不符合资本市场支持高科技产业的思想。市场传言,白酒已经被纳入A股“禁止上市”行列。

此前,国台酒、金沙酒、郎酒、西凤酒等均计划冲刺上市,但都无疾而终。最近一次上市成功的案例要追溯到2016年3月的金徽酒,此后酒企上市戛然而止。这期间,也仅有岩石股份转型为上海贵酒。

而且,以香型而言,在20只白酒股中,纯正的酱香股仅有贵州茅台一家。珍酒李渡的上市,称得上是真正意义上的独立上市的“酱酒第二股”。

但拼装起来的珍酒李渡是白酒企业中的另类。一般而言,高端白酒极少进行资本整合,其主业已经足够“暴利”,并购也难以保证口感和品质的一致性,因此茅台、五粮液、泸州老窖、山西汾酒等遵循着简单的“生产-销售-扩产-业绩增长”的商业成长逻辑。

而跨界入局者基本上都是押注一种白酒,比如中粮入局酒鬼酒、天士力入主国台酒、宝德收购金沙古酒。复星也在舍得和金徽酒选择了前者,即便是华润,在诸多投资中也仅对金沙酒业和景芝白酒拥有控股权,对山西汾酒只是财务投资。

类似珍酒李渡涉足三家子公司、四个品牌、多种香型的企业极为罕见。不同于帝亚吉欧旗下的顶奢品牌,珍酒李渡四个品牌中,珍酒最多算是二线阵营,李渡在狭窄的兼香型市场也并不算头牌;而湘窖及开口笑只是湖南的本地品牌。

和其他产业极为不同,整合白酒几乎难以形成“1+1+1>3”的效果,除了规模上增大外,三家企业、四个品牌自成一体,且价格带涉足高端、次高端及中端。

不同市场、不同口感、不同品牌相互交叉,但无法融合成协同效应。比如,在营销策划上,由于历史渊源和文化流传大不相同,四个品牌只能各玩各的,无法形成合力。

试图用珍酒的知名度,带动其他品牌的销量,乃至反哺某一产品系列,作用也十分有限。极有可能陷入 “办一件事,要花四份钱”的窘境。

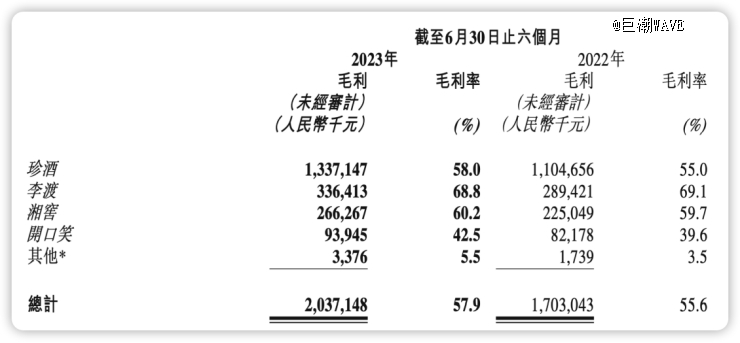

如此一来,珍酒李渡的营销费居高不下,在一定程度上拉低了盈利水平。过去三年吴向东累计砸下15.78亿元的广告费;今年上半年,公司销售及经销开支就由去年同期的6.82亿元增加了18.7%至8.09亿元,增幅高于营收。

来源:珍酒李渡2023年上半年财报

作为公司的顶流,珍酒的毛利率还不如李渡,和区域品牌湘窖相差无几。上半年珍酒58%的毛利率远低于茅台的91.8%,甚至不及今世缘、酒鬼酒等二线品牌。

这种拼装起来的白酒上市公司,如同多元化企业一样,其估值水平也低于主打某一类的友商。目前,珍酒李渡动态市盈率不到20倍(以经调整净利润测算),远低于A股白酒板块的30倍。

03

吴氏打法

产能是限制企业成长的*瓶颈。

白酒的难题,资本来解。

在吨位决定体量的白酒市场,率先登陆资本市场,打通融资渠道的珍酒李渡,拥有了扩产的底气。这也是吴向东巧姐资本力量试图“冲击一线阵营”、“迈向高端化”的野心外露。

对于高端白酒而言,市场需求不是问题,由于制作流程极为复杂,*的掣肘是供给。产能是限制企业成长的*瓶颈。

而且,外采基酒一方面增加成本,且在保持口感方面一直也存在隐忧,因此自产基酒普遍用于*产品。

收购珍酒后,吴向东投下上百亿重资,持续扩充产能。目前珍酒基酒产能位居酱酒企业第四,贵州省酱酒企业第三。根据计划,2022 年珍酒下沙总产能已达3.5万吨,预计2024年再1.66万吨,摆脱外采基酒的困扰。

“十五五” 期间预计将形成酿酒10万吨、储酒40万吨的规模,这一体量将和茅台、郎酒、习酒一起,处于*梯队。

与此同时,李渡郑家山5000吨基酒项目已进入运营,湘窖(江北)4400吨基酒扩产项目已经启动。

当前的酱酒市场,茅台一家独大,且强者恒强,郎酒居于第二梯队。收入规模方面,珍酒只能算三梯队,且收入少于国台酒和金沙酒业。扩产是吴向东实现宏伟野心的重大工程,如果2030年能够实现10万吨产能,珍酒就拥有了和习酒、郎酒一决高下的底气。

吴向东还是*打通流通和酿酒两个最重要环节,并双双上市的企业家。既是投资人,又是经销商,还是白酒品牌创办者,这让他对产业有着更深刻的理解和洞察。

在渠道端,吴向东的布局也颇为激进,去年逆势扩招近2000名销售人员。珍酒目前拥有3000人的销售团队,仅次于洋河、古井贡酒。

与矿泉水、奶制品等相类似,白酒渠道布局亦十分重要。靠着联销体模式,宗庆后让哇哈哈风靡全国,钟睒睒凭借下沉渠道登上首富的位置,而当下“i茅台”也在重塑着茅台的销售体系。

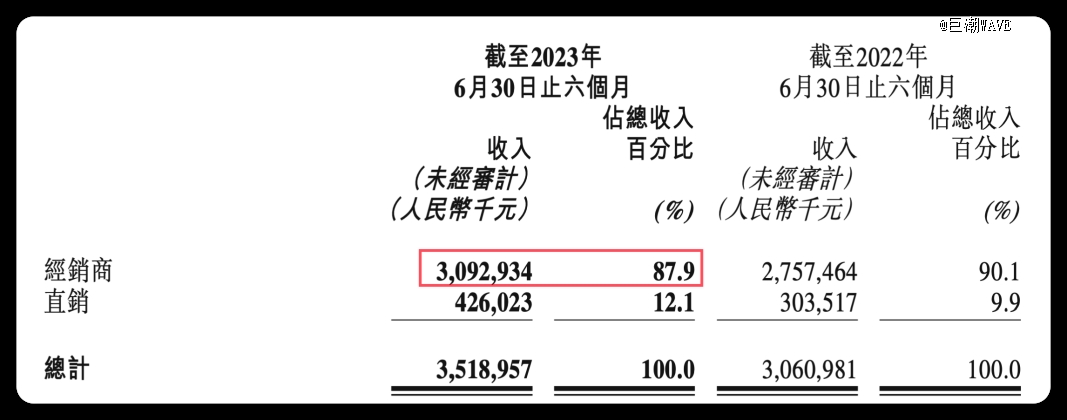

在珍酒李渡的收入中,经销商功不可没,贡献了近9成的份额。2023年上半年,公司经销商数量上升到6898家。

来源:珍酒李渡2023年上半年财报

管理经销商系统,吴向东深有体会。不同于其他酒企的“大商制”,为掌握更强的控制权,珍酒的经销商数量繁多且体量较小。而且,为防止窜货、乱价等违规操作,珍酒李渡还研发了二维码系统、RFID技术、“掌上珍酒”APP、“渠道通”等技术手段。

应该说,吴向东过往20多年的代理酒品、创办品牌、做经销商的经历,为珍酒李渡未来的增长奠定了基础。这也是他和其他白酒企业*的不同。

04

写在最后

高端白酒,难逃周期宿命。

1998年亚洲金融危机,2002年-2012年的黄金十年,2012年“八项规定”后遭遇重创,至2015年开始复苏后迎来白酒超级大牛市,2023年又迎来新一轮调整……

从业27年,吴向东经历白酒产业多次起伏动荡。他自称从年轻时喝酒开始到现在是“小吴”到“老吴”,而外界更喜欢叫他“白酒教父”。

在低谷期,卖一瓶亏一瓶,在高峰期,他在牛市中暴赚。如今,他正试图用自己的方法穿越白酒周期。无论最终胜败如何,在中国白酒行业漫长的历史上,吴向东也可称是*人。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。