A股20家白酒上市公司,四川拥有4家,安徽也有4家,古井贡酒、迎驾贡酒、口子窖、金种子酒,所以,皖酒集群的实力,毋庸置疑。白酒行业笃信,“西不入川、东不入皖”。

上一轮以高端化为主线的白酒行业周期,口子窖率先破局,成为彼时的安徽白酒之光,业绩一度逼近皖酒老大古井贡酒。

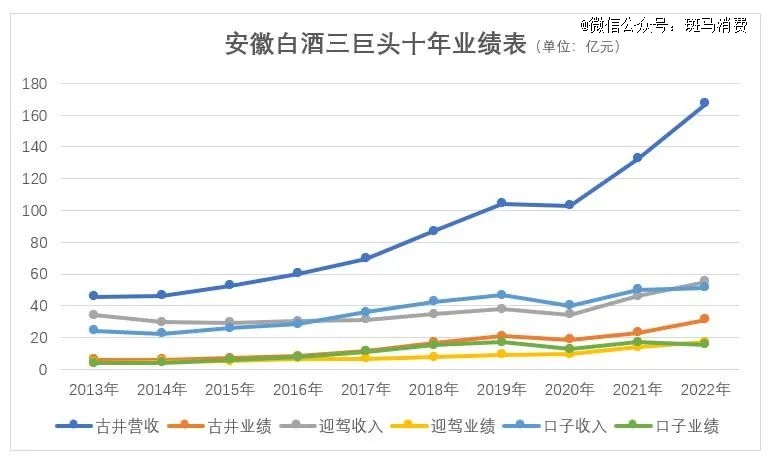

然而,短短几年时间,攻守易形。

佛系口子窖全国化进展不畅,被全面高端化的竞争对手们围攻,它所提出的“加快迈入全国白酒*梯队”目标,其实应该交给古井贡酒。

古井贡酒借助行业并购、市场策略,再加上高端化与全国化,成为白酒板块的增长王,即将向中国白酒*梯队发起冲击。

迎驾贡酒稳扎稳打,沿着同样的高端化与全国化路径低调崛起,已经取代口子窖,成为新晋的安徽白酒老二。

至于金种子酒,那就期待华润的金手指,能点亮这支老牌白酒力量吧。

皖酒四大品牌,均成功上市。这个市场的透明度,让安徽白酒成为观察中国白酒新路径与新趋势的*窗口。

01 四朵金花

1996年9月,古井贡酒(000596.SZ)登陆深交所主板上市,成为A股第4家白酒上市公司,也是*一家AB股同时发行的白酒上市公司。

彼时,正值古井贡酒的黄金时代。90年代,公司连续6年排进中国白酒前三,其中两年仅次于五粮液位列第二。

毕竟,要说底蕴,中国可能没有几家白酒品牌能够超越古井贡酒。公司在年报中介绍,公元196年,曹操将家乡亳州产的“九酝春酒”和酿造方法进献给汉献帝刘协,此后一直作为皇室贡品,以“色清如水晶、香纯似幽兰、入口甘美醇和、回味经久不息”的独特风格流传下来,古井贡酒成为老八大名酒之一。

两年之后,金牛实业上市。很多人并不熟悉这家安徽阜阳国资旗下的上市平台,直到公司因牛肉、医药等业务式微,白酒成为核心,公司2006年更名为金种子酒(600199.SH)。

金种子酒也并非等闲之辈。它的前身是1949年成立的新中国首批国营酒厂——阜阳县酒厂,源自明代的大昇酒坊和民国的蕴泰酒坊。

2015年,安徽成为整个中国白酒行业的核心焦点。那一年,A股破天荒地新增两家白酒上市公司,迎驾贡酒(603198.SH)与口子窖,分别来自安徽的六安和淮北。

2008 年,由口子老井、老窖池和酒厂建筑群构成的口子窖遗址,被认定为“第三次全国文物普查重要新发现”。口子老井掘于隋唐之际,老窖池始建于元末明初,目前均在沿用。两千多年的悠久历史,与现代白酒*融合。

与金种子酒的馥合香有异曲同工之妙,口子窖(603589.SH)成为中国兼香型白酒的*——这大概是因为,安徽地处中部的兼容并包渗透进了白酒产业之中。

如果要讲故事,迎驾贡酒也算是可圈可点。相传,公元前106年,汉武帝南巡霍山,当地献酒迎驾,“迎驾贡酒”由此得名——比古井贡酒还要早300年。背靠佛子岭水库,迎驾贡酒借洞藏概念名震江湖。

至此,安徽集齐4家A股白酒上市公司,与四川白酒并列*。“西不入川、东不如皖”,为白酒江湖所称道。

当然,除了这“皖酒四朵金花”,安徽还有宣酒、高炉家、皖酒等中小型实力选手,其中不乏一些受到资本青睐,静水深流,等待崛起时刻。

02 攻守易形

迎驾贡酒和口子窖上市的时候,正值新世纪以来,白酒行业最艰难的时刻。

2012年,“八项规定”、“六项禁令”等一系列限制三公消费的政策,抑制高端白酒消费,中国白酒行业进入深度调整期。

那时的古井贡酒和金种子酒,因为产品集中于中低端,市场费用庞杂且低效,业绩多多少少受到了影响。金种子酒更因连续多年业绩不佳,成为整个白酒板块为数不多的亏损企业。

迎驾贡酒靠着上市这股干劲,业绩表现相对优异,但当时仍然解决不了业务波动的问题。

可以说,在那个白酒行业从调整期逐步走向恢复的关键时期,口子窖才是皖酒之光。

在安徽白酒四朵金花中,古井贡酒的规模一直无人可比。但是,那几年,口子窖才是盈利*,净利润一度逼近皖酒老大。

当时,口子窖的净利率常年稳定在30%以上,2019年甚至超过36%。而在那一年,迎驾贡酒净利率不到25%,古井贡酒则刚刚站上20%线。

没成想,仅仅几年时间之后,攻守易形。

口子窖规模增速放缓,盈利能力下滑严重。公司2020年业绩下降,2021年恢复,2022年净利润又下滑超过10%。

近年,迎驾贡酒终于稳住阵脚,维持了长达数年的高增长。2022年,终于在规模和业绩上超越口子窖,取而代之,成为名副其实的安徽白酒老二。

老大古井贡酒,成为皖酒板块的增长担当。2022年业绩增长36.78%,2023年半年度同比增长44.85%,还成为今年上半年白酒上市公司中的增长王。

到2023年上半年,古井贡酒、迎驾贡酒、口子窖的净利率分别为24.58%、33.85%、29.11%。口子窖的盈利能力优势几乎荡然无存。

口子窖掉队,古井和迎驾反超,首要原因在于,高端化这条路,在遍地豪门的白酒行业,门槛并不高。口子窖当年凭借高端产品在安徽市场称霸;当古井贡酒解决了投资方持股不稳这一隐患,当迎驾贡酒通过洞藏系列找到高端化抓手,便可以迅速补齐这个短板。

更关键在是,口子窖几乎只有安徽市场,缺少长期增长动力;尽管这几年也在极力全国化,但省外市场占比也不到两成。而两位老大哥则均衡得多,古井贡酒以华中为核心、华北华南为两翼;迎驾贡酒省外市场占比达到了三分之一。

早年,安徽白酒四强中,销售费用投放力度*的是金种子酒,三位老大哥都相对平和。这几年,古井贡酒和迎驾贡酒都加大了品牌宣传力度。古井贡酒高举高打,赞助春晚及各大卫视;迎驾贡酒则步步为营,擅长通过线下活动渗透高端白酒的核心圈层。

03 进击时刻

近几年,皖酒老大哥古井贡酒的冲劲非常强。按照过往的成长速度,2023年实现200亿元目标,几乎没什么悬念。

除了市场策略的逐渐激进,全国化战略的稳步推进,其更大的成长动因在于资本运作。

2016年,古井贡酒斥资8.16亿元,收购黄鹤楼酒业51%的股份,并签订战略合作协议,开启中国名酒合作新时代。黄鹤楼酒是湖北省*的中国名酒,1984年和1989年两次荣获全国白酒评比金奖。

2022年,黄鹤楼酒业营业收入17.53亿元、净利润2.19亿元。不仅为公司贡献了业绩,还让古井贡酒旗下产品借此强势进入湖北市场。

2021年初,古井贡酒收购安徽明光酒业,并签订战略合作协议。明光酒业以独特的绿豆香型,成长为安徽白酒小巨头之一。同年,又收购贵州仁怀茅台镇珍藏酒业,布局酱酒。

市场传言,古井贡酒可能会参与宋河酒业重整。如果落地,古井贡酒将拿下三个中国名酒品牌。

宋河酒业,河南白酒六朵金花之一,2012年实现销售额22.5亿元,成为豫酒老大,一度准备借壳在A股上市。

无奈,遭遇河南首富朱文臣的“辅仁系”分崩离析,旗下宋河酒业的命运便一再跌宕。

古井贡酒与宋河酒业虽然分处安徽、河南两地,但实际距离仅为10公里,十几分钟车程。这两个白酒品牌还常常被行业内称为“兄弟酒”。所以,如果古井贡酒真的入主宋河酒业,那还真是近水楼台先得月。

行业并购、市场投放,再加上高端化与全国化,多措并举,古井贡酒的规模已经直追泸州老窖。如果能在提升盈利能力上继续发力,或许有望冲击同样处于分化阶段的白酒*梯队。

迎驾贡酒稳扎稳打之外,掌舵人倪永培正在重注瓶装水业务。或许是因为“剐水”这个太过生僻的品牌名影响了发展,近年更名为“迎驾山泉”之后,学农夫山泉打出了“中国好水搬运工”的广告语,市场策略相当激进。

相比之下,口子窖则佛系得多。靠低毛利的高端白酒,全国化相对迟缓,市场声量一般,如何在内卷加剧的安徽白酒市场顶住古井、迎驾以及洋河与今世缘的进攻?基本盘都不稳定,那就更别提征战全国市场了。

安徽白酒,更加值得期待的,其实是金种子酒能否否极泰来?

毕竟,华润的产业运营能力,已经在啤酒市场得到了充分验证。近年,华润系大手笔布局白酒市场,战投山西汾酒,参与金种子酒混改,华润啤酒还收购了酱酒巨头金沙酒业。

这一年多以来,出清阶段的金种子酒,也在慢慢恢复生气。最起码,通过升级馥合香、推出头号种子,高端大品牌+拥抱年轻人,让市场看到了希望。

也许几年之后,安徽白酒市场的格局,又将发生逆转。

【本文由投资界合作伙伴微信公众号:斑马消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。