大模型犹如烽火,重新点燃了大厂旗下各个业务板块间的竞争热情。从阿里巴巴决策让全部产品融入通义千问大模型,到百度采用文心一言彻底重塑产品线,近期腾讯也披露其内部已有超过180个业务领域与混元大模型紧密结合——这标志着AI改造应用的全面普及。BAT不约而同地掀起自我AI进化的狂潮。随着业务版图再度注入新动能,相同领域的竞争之轮必定再次高速旋转。地图类产品作为互联网黄金时代的流量大门,又是诸多B端业务的基石。大厂们曾在这片战场上恩怨纠缠,而AI大模型技术冉冉升起,也带来一场深刻的变革。近期的百度世界大会上,李彦宏坚信AI原生的时代即将到来。在他展示的六大AI应用中,百度地图的大模型改造不仅涉及到C端的“AI向导”,同时也拓展到了B端的车道级导航。作为地图界的三巨头,腾讯地图与阿里的高德地图自然有其应对策略,但三者路线各异。毕竟,除了各大厂对此业务的重视程度有别,BAT在地图领域也早已标明了各自的领地和定位。

01

加速分化的BAT地图

随着这些年大厂对地图业务的深度调整、策略定位,以及独特DNA等因素的影响,地图的内涵早已超越了最初的简单定义。高德早就喊出“不仅仅是地图”的口号。不少人将高德和百度“互撕”事件视为分化的节点。彼时,初出茅庐的腾讯地图才刚刚开始挖掘LBS场景。2016年,时任高德总裁的俞永福宣布,高德地图手机客户端的每日活跃数据已经超越百度地图,成为行业内*的手机地图应用。百度地图随即进行回应,此后二者争论颇久。如今,依据QuestMobile《2022年半年度的中国移动互联网实力榜报告》,到2022年6月为止,高德地图已积累了6.8亿MAU,与此相比,百度地图MAU为4.8亿。

这场用户侧的交锋,归根结底在于策略选择。百度地图于百度移动生态,甚至要比肩微信于腾讯。背负过多任务,其步履难以轻盈。当初在一个线下市场分散,依赖大厂支援的时代,提前大力推O2O与商业化,使其在竞争中稍逊风头。而高德在俞永福掌舵之初,果断放弃了O2O业务,专注出行与位置服务,无疑是一种“以退为进”的胜利。正当用户竞逐的热潮逐渐降温时,各大厂战略协同的步调开始齐鸣,使得地图业务的分化愈发明显。而组织架构的调整,最能反映集团对地图业务的定位改动。先出手的是“千年老三”腾讯地图。2018年9月30日,腾讯第三次大调组织架构,大事业群缩七为六。新组建的CSIG(云与智慧产业事业群)露出尖角,而原MIG下的腾讯地图被切分,融入由汤道生主导的CSIG中。这意味着腾讯地图LBS策略转向,更多服务于B端与G端市场。到了2022年7月25日,腾讯再次调整CSIG架构,设立地图产品部和数字孪生产品部。其中,地图产品部聚焦C端的地图和出行业务;数字孪生产品部则构筑B端领域的数字基础与应用。一系列组合拳下来,腾讯地图的路线图逐渐清晰——聚焦智慧出行和B端数字服务。

紧随其后的是百度地图。2022年5月,百度直接将地图业务纳入IDG(智能驾驶)事业群,以形成“车路行图”的全景。这似乎暗示,早在2017年IDG成立之时,百度地图的方向就已经悄然转变。尽管百度地图曾是本地生活、移动导航和车联网的关键棋子,但随着百度退出本地生活市场,以及移动导航市场份额不断流向高德,百度地图现更偏重于B端市场的商业化探索。至于高德地图,历经与百度地图、滴滴的角逐,逐渐在阿里集团内部重塑其核心地位。2021年7月,阿里将高德、本地生活及飞猪三大地理位置业务整合为生活服务板块,由俞永福全权掌舵。从此,高德明确以“生活服务”为新战略,升级为“出门好生活开放服务平台”。今年3月22日,高德与阿里本地生活的口碑到店业务宣告合并,这标志着曾处于阿里系边缘的高德,正逐步成为集团中的一个重要角色。历经数载的锤炼,地图领域的三大*各自描绘了独特的战略蓝图。

02

在AI大模型浪潮下集结

三大地图厂商的策略焦点各异,AI大模型改造的轨迹也有所区别。在AI的道路上,百度的行动一直步履矫健。百度世界大会上,百度地图这款历经18载沉浮的导航产品,在大模型的浪潮中再次迭代。李彦宏详细解释称,百度地图在“新交互”和“新导航”两大方向上进行了全面重塑,并首次推出了“AI向导”功能,用户仅需用自然语言发起对话,即可调用地图中深藏的各类功能和服务,增强了出行与决策的效率。上文提及,B端俨然成为百度地图的核心焦点。因此可以看到,百度地图研发并实现了行业*地图生成大模型,借助端到端车道网络的新策略,令地图制图的成本大幅降低95%。这一创新极大地提高了地图制作的整体效率。当前,高精地图的昂贵成本已经成为被车企大面积部署的一大障碍。实际上,不少车企选择“无地图”的路线的真正目标是大范围实施智能驾驶功能。95%的成本降低,意味着百度的车道级地图已经具备了全国性推广的潜力。此外,百度地图还凭借大模型技术结合物流特色,推出物流大模型Beta版,重点应用于物流地址解析与调度决策。显然,百度地图正巧妙地运用AI大模型,对其B端和C端的产品能力进行深度革新。

高德同样未静坐观望。今年4月,张勇在阿里云峰会上明确指出,阿里巴巴旗下所有产品,如天猫、钉钉、高德地图、淘宝、优酷和盒马等,都将融入“通义千问”大模型,实现全方位革新。直到9月20日,高德姗姗来迟推出安全出行大模型,汇聚地图、位置、导航数据与智能决策系统,全流程助力网约车平台识别风险、预警、实时保护,提高安全管理、减少风险。据悉,已有超过100家网约车平台接入该模型,日均提供超过1000万次道路安全预警,驾驶员超速率减少18.4%。此模型所生成的驾驶行为画像使网约车平台每月组织超过1000场驾驶员培训,有效推动行为改进。仅从市场公开动态来看,高德在大模型改革上,主要聚焦于C端的出行业务,而对于生活服务板块的其他领域未有明显动作。这或许与其战略导向紧密相连。之前,俞永福曾揭示,今年高德的重点项目正是“一体化出行服务平台”。另一方面,在阿里进行“1+6+N”组织架构调整后,大模型是否能如期深入整合各业务板块,仍是个未知数。这可能也是高德在大模型领域动作稍逊一筹的原因所在。腾讯地图的策略恰与高德形成对比。尽管腾讯地图V10.0版本与高德的奇景MAX版本同期发布,且在楼块的3D化上都下了不少工夫,但在大模型方面,前者的主要焦点在于智慧出行领域的改造。在2023年腾讯全球数字生态大会上,腾讯展示了其对交通和汽车产业智能转型的洞见。腾讯未来计划进一步加强其AI实力,并通过其行业大模型来支持各个行业创建特定的智能应用。腾讯还计划在交通和出行领域,进一步完善其地图和数字孪生技术的结合。

03

商业生态的重构与机会

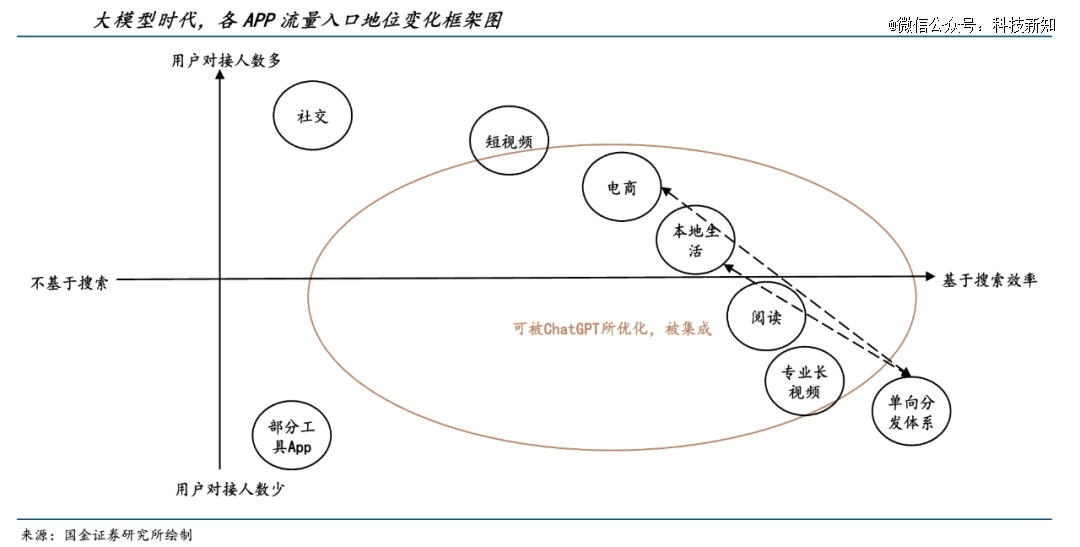

国金证券指出,随着AI时代的到来,互联网流量格局正在发生重大转变,地图有潜力成为重要的流量入口。研究显示,进入大模型时代后,用户处理任务的思维模式可能发生转变。得益于AI对用户需求的更深度、精准的把握,我们将在互联网时代的基础上进一步提升效率并减少摩擦。以Plugin为例,AI作为入口能够深入解读用户需求,自动将任务分解并调用相关APP来满足需求。值得注意的是,有些任务可能不再依赖其他APP,仅通过AI入口即可完成。随着AI入口形成后,移动互联网的价值链有望重新配置。中心化在AI入口的生态系统可能逐渐稳固并为企业带来可观的盈利。更具体地说,那些拥有大模型和主要流量入口的公司将具有显著的竞争优势,能够轻松跨入其他领域整合各类APP,构建并巩固其独特的生态圈,从而在大模型时代占据主导地位。那么,地图类产品会被集成中还是成为主要流量入口?可以从用户对接数量和搜索效率两个角度来看待互联网时代的流量入口演变。国金证券分析指出,那些在用户对接数量和搜索效率中取得平衡的APP,更容易被其他产品或平台集成。

基于这一分析框架,社交和地图类APP不太可能被集成到其他系统中,反而有望在大模型时代成为主要的流量入口。按此逻辑继续推理,在大模型的推动下,应用不仅能胜任更复杂的任务,更能呈现出精准个性化的服务。以地图为例,它不仅仅能提供准确的路径指导,还能实时更新交通资讯,乃至预测未来的交通走势。结合用户行为分析,地图应用将从餐饮、娱乐到购物等领域,为用户打造“一站式”的体验,进一步提高用户粘性和流量。这样的转变意味着,地图在AI助力下已不再是单一的导航工具,而是整个生态的核心。集成了打车、本地生活、旅游等功能的地图,几乎成为用户出行的“瑞士军刀”。这种一站式的操作,不仅方便了用户,也让地图厂商看到了巨大的商业潜力。

具体而言,随着地图应用变得更为智能和综合,传统的广告模式正在向佣金模式转变。不论是餐饮、打车还是旅游,地图都可以为商家提供直接的用户流量,从而获得丰厚的佣金。结合广告和佣金,地图应用的商业化空间将迎来爆发。国金证券分析指出,地图成为主要流量入口后,通过整合其他出行APP,其盈利模式将以佣金和广告为主导。考虑到出行领域的佣金市场规模超过2000亿,再结合美团的到店和酒旅业务广告收入占比近50%,预估商家的广告贡献可能与佣金规模相当。这意味着,结合佣金和广告,出行相关的市场总值达到约4000亿。在大模型时代,地图应用厂商有潜力进一步掘金这一价值链。此外,以上探讨主要聚焦于面向C端的生活消费场景,而B端和G端的大模型商业领域尚未统计进去。对于整合了飞猪和本地生活的高德地图来说,似乎已然抓住了这个时代风口的先机。而对于百度地图和腾讯地图而言,尽管其主要策略转向,但它们仍保留了C端市场的活力,这给未来的回归创造了可能。

04

写在最后

地图产品作为人们出行、消费和生活的重要工具,正经历着一场由AI驱动的深刻变革。在这场新的战争中,拥有强大的AI能力、流量和生态策略的企业才能站在风口之上,而那些沉浸在过去的选手很可能会被淘汰。现在,BAT三大巨头已然站在这场战争的最前线。对于他们而言,这是一个机会与挑战并存的时代,而胜者将获得未来数千亿的市场。

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。