巨轮转向,固然艰难。

距离“医药一哥”恒瑞医药首次出现业绩下滑已经过去了两年有余,公司仅仅用了一年半左右的时间,就扭转了业绩的颓势;同时一系列内部结构改革、孙飘扬总重新出山、出海策略转变的操作,令市场剔除了“恒瑞垂暮”的印象,过往的阴霾一扫而空。

从种种迹象表明,大行业背景、公司整体趋势正在往积极的方向转变,“医药一哥”,这次真的要“醒了”。

01 创新药早期宽松定价政策下的最受益者

近日消息显示,国家医保局正在调整创新药的定价政策,在《新冠治疗药品价格形成指引》基础上,对创新药上市早期阶段的价格采取相对宽松的管理。

毫无疑问,恒瑞医药将成为受益*的国内药企之一。

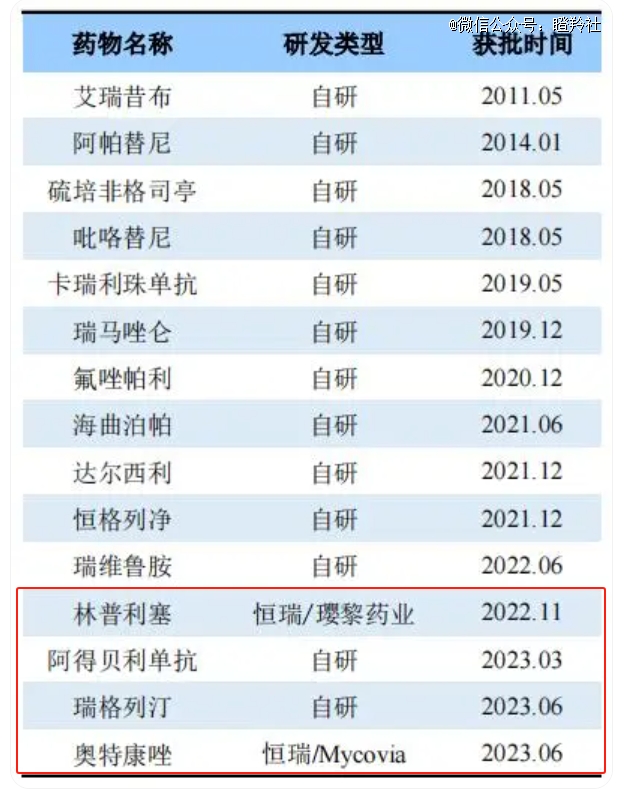

今年年底的医保谈判,预计恒瑞医药有5款创新药物入围,是入选品种最多的国内创新药企。

其中包括:DPP4抑制剂瑞格列汀、PI3Kδ抑制剂林普利塞、PD-L1阿得贝利单抗、抗真菌药物奥特康唑、右美托咪定鼻喷剂,均为首次医保谈判。

在政策逐步落地下,未来新上市的创新药或许有更多的自由定价空间,而不是围绕入围医保谈判绞尽脑汁。

据2023年中报显示,恒瑞医药已经有6款管线NDA获得受理,包括PCSK9单抗、JAK1抑制剂、IL-17A单抗、环孢素A、DPP-IV/二甲双胍复方组合、NOV03,不乏潜力和重磅品种;同时,公司还有6款管线进入三期临床。

政策对创新药的支持,“医药一哥”必然率先受益。

02 最近两次员工股权激励对比

恒瑞医药的最新一次员工持股计划,也能看到公司对于未来3年有着充足的信心。

再前一次恒瑞医药的员工持股计划是在2022年中报披露前后,参与人数不超过1158人(董事、监事及高级管理人员不超过15人),该激励计划分三批次解锁,其中创新药收入指标达成条件为2022-2024年公司创新药收入需要分别达到85亿、105亿、130亿人民币,新分子IND获批数量需要分别达到10个、11个、12个,创新药NDA申报并获得受理(含新适应症)数量需要分别达到6个、7个、8个。

根据恒瑞医药11月4日发布的最新一期员工持股计划公告,参加计划人数预计不超过1178人(董事、监事、高级管理人员不超过14人),有小幅扩围。

同样,公司制定了2024-2026年各年的具体指标来进行分批次的股权解锁,其中2024-2026年公司创新药收入需要分别达到130亿、165亿、208亿,新分子实体IND获批数量分别需要达到12个、13个、14个,创新药申报并获得受理的NDA申请数量分别达到6个、5个、4个。

最引人注意的,上一轮2022-2024年恒瑞医药对于创新药收入目标的年复合增速为23.67%,而这一轮2024-2026年的创新药收入目标的年复合增速为26.49%,增速有大幅度提升,这还是在收入规模增加后的增速加快,难度更大。

如此看来,假设恒瑞医药能在2026年达成创新药收入的激励指标,那么届时公司创新药收入接近等同于2022年公司的总收入(212.75亿)。

03 策略转向,BD井喷可期

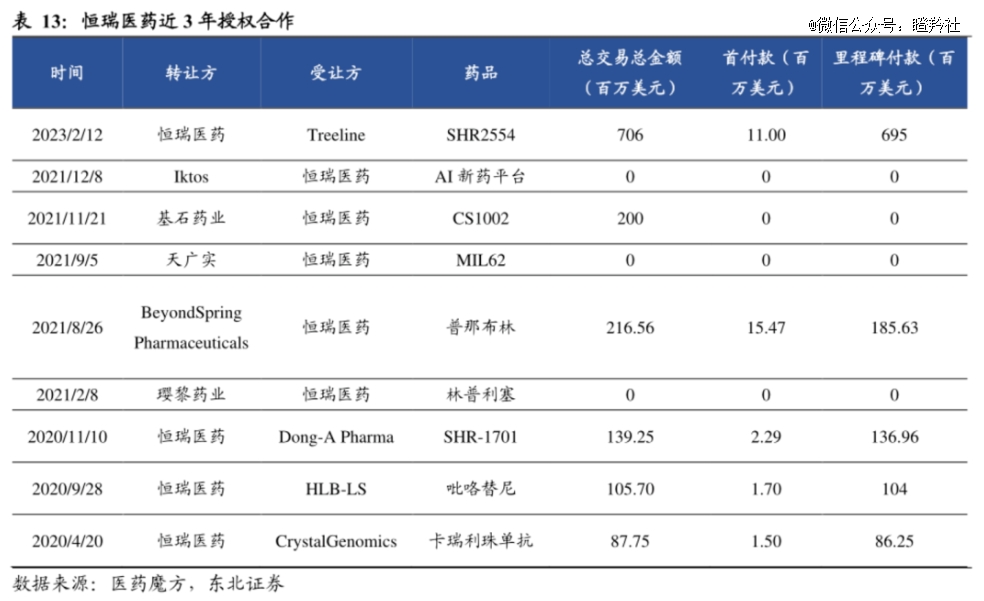

恒瑞医药在BD、国际化策略层面进行了较大的转变。

在2023年以前,2020年恒瑞医药BD经历了一定的高光时刻,不过授权方均为中小型公司,不被市场认可,另外PD-1也被“退货”;2021年,恒瑞医药加强了对外部管线的引入,一年完成了4笔License in,可惜大部分交易未能兑现价值;2022年,尽管恒瑞医药并未有引入或对外授权动作,但在5月成立海外子公司,开始整合优质管线布局海外临床和进行数据积累。

目前,2023年年内恒瑞医药已经完成了5笔对外授权,比过去三年加起来还要多。

最新的一笔交易显示,恒瑞医药将HRS-1167、SHR-A1904两大分子授权给德国默克,刷新了市场对公司研发能力和BD能力的态度和观点,这也是恒瑞首次与MNC进行战略合作。

可以看到,恒瑞医药已经下定决心通过License out方式来实现国际化,其带来的势能将比一般的Biotech大数倍。

首先,*个层面是基于恒瑞医药的管线丰富度,公司除了拥有16款获批上市的创新药之外,还有上百条在研管线和高达270项在研临床,较一般Biotech具备更多BD的可能性。

其次,时下最热的BD交易目标为热门靶点的ADC分子,2022年全球ADC交易金额创下历史新高251.97亿美元,2023年前5个月,2023年中国ADC项目转让数目排名全球*。

以恒瑞医药与德国默克的交易为例,其中SHR-A1904便为CLDN18.2 ADC,CLDN18.2是治疗消化道癌症的热门靶点,之前国内康诺亚、石药集团、礼新医药、科伦药业等创新药企均将旗下的CLDN18.2 ADC对外授权。

对于恒瑞医药而言,其已经打造起了自有的ADC技术平台,涉及依喜替康ADC、艾日布林ADC、抗体偶联TLR激动剂等,进入临床的产品数量已经达到8个,数量位于国内*水平。

除了已授权的Claudin18.2靶点外,恒瑞医药布局的靶点相当丰富,包括HER2、HER3、CEA、PSMA、B7H3、TROP-2、CD79B等靶点。

另外,恒瑞医药进度最快的HER2 ADC管线SHR-A1811目前已经处于三期临床,今年以来获得了CDE颁发的三个突破性疗法;已有的全球多中心一期临床数据显示:SHR-A1811拥有更好的安全性(严重副作用间质性肺炎发生率仅有3.2%),同时疗效展现出媲美DS-8201的潜力,这使得SHR-A1811的覆盖人群和治疗窗口具备更大的拓展潜力。

SHR-A1811作为恒瑞医药ADC领域核心后期管线,或许能在海外的BD授权上榨取更大的价值。

结语:量变到质变,往往需要经历漫长过程。尽管我们无法看到“一哥”恒瑞的上限和未来,但至少知道,它走在最适合自己的转型道路上。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。