从商业模式来看,医药领域可能并非一个*的市场。从研发开始,这些创新分子就面临九死一生的局面,而在后期的商业化环节又存在叫好不叫卖的窘境。

失败是常态,但行业的特殊性,又造就了一份难得的奇观:产品失败,但研发药企却获得了成功。

逻辑在于,发散性的创新领域叠加较长的研发周期,让大药企有着极强的并购意愿。

所以,在一款药物的风险充分暴露之前,biotech可能已经被大药厂“接盘”。在biotech获得成功的同时,大药企选择承担风险,也可能最终承受了风险。

Afferent就是这样一个例子。虽然上市遇阻,但其却被默沙东以12.5亿美金收入怀中,提前完成退出动作。这笔交易,为公司的创始人和投资人都带来了丰厚的回报。

然而,Afferent核心管线gefapixant让默沙东处在一个难堪的境地。因为较为难看的3期临床数据,FDA委员会以12:1的姿态反对gefapixant上市。

虽然FDA不完全听从委员会的意见,但gefapixant糟糕的临床数据以及委员会的表态,无疑让事情变得微妙起来。

科学家们乐此不疲的研发与药厂们孜孜不倦的引进,注定了Afferent的故事在创新药领域比比皆是,gefapixant所处的慢性咳嗽领域,未来或许就会继续上演这样的故事。

这也进一步告诉市场,不管是谁,都要清晰的认识到,创新药领域的价值评估是一门技术,更是一门艺术。

/ 01 / 上岸的Afferent

2015年夏天,低调的生物技术公司Afferent Pharmaceuticals,正准备进入IPO队列。在此之前,其从一群跨界投资者那里,筹集了5500万美元的C轮融资。

然而,突如其来的寒意,让其IPO计划从未实现。融资大门的关闭,对于Afferent来说,必然不是好事。这意味着,其后续的发展将会遇到更多阻力。

但命运总是如此奇妙。在IPO大门紧闭的时候,默沙东伸出了橄榄枝:以5亿美元现金,以及7.5亿美金潜在里程碑款的价格将其收购。

默沙东之所以愿意出手,核心在于Afferent的核心管线P2X3抑制剂gefapixant,该药物在慢性咳嗽领域展现了一定的潜力。

要知道,慢性咳嗽可以说是极为明确的蓝海市场。

一方面,全球患者基数极大。通常,咳嗽持续时间超过八周会被定义为慢性咳嗽患者。由于诱因众多,因此当无法确定慢性咳嗽的原因,或咳嗽在对任何相关疾病进行*治疗后仍持续存在时,该病症被称为RCC。数据显示,美国RCC患者大约是900万RCC。

另一方面,慢性咳嗽患者存在极为明确的临床未满足需求。美国市场常用的止咳药,对这类患者要么效果不足,要么存在安全性隐患,因此患者亟需一款行之有效的新疗法。而RCC患者,甚至是无药可用,截至目前FDA并未批准专门针对RCC的药物上市。

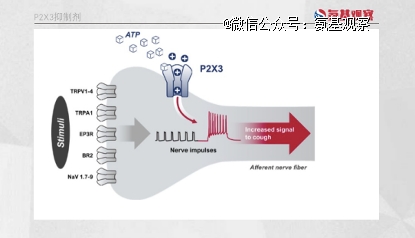

在这一背景下,gefapixant展现出治疗潜力。P2X3受体过度活化后与感觉神经元的超敏有关,损伤或感染引发的呼吸道神经元超敏反应可引起过度、持续和频繁地咳嗽,因而从机制上,拮抗P2X3受体有可能在不涉及中枢神经系统的情况下治疗慢性咳嗽。

当时,gefapixant的IIb期剂量递增研究的数据显示,低剂量50毫克组中约有一半的患者表现出至少50%的咳嗽减少。如果能够保持下去,这一数据在该领域将会*竞争力。

也正因此,虽然IPO此路不通,但默沙东为Afferent创造了并购这一退出渠道。从公司经营层面来说,Afferent无疑是成功的。但对于默沙东来说,如今或许是另外一番滋味。

/ 02 / 失落的默沙东

故事的一开始,默沙东似乎押对了宝。

2022年1月,gefapixant在日本获批用于治疗成人RCC/UCC,成为全球*P2X3受体抑制剂,彼时其它竞争对手均未进入3期临床,可谓遥遥*。

但在其最期待的美国市场,gefapixant却吃到了闭门羹。在日本上市一周后,FDA表示,基于疗效担忧,并未批准gefapixant上市。

对此,默沙东的应对方式是,对原有试验进行了更多分析,期望以此说服FDA。但实际上,默沙东认为“有效”的结果,也并不突出。

在gefapixant的两项3期临床P030、P027中,疗效均不显著。相比安慰剂,P030的咳嗽频率下降14.6%,P027咳嗽频率下降17%。而临床实验预设的目标,是降低30%。

实际上,即便是P027的P值为0.057,略超出统计学显著性边界,仍意味着治疗组有效的结果可能是偶然事件。

这也是为什么,FDA在11月15日的文件中质疑“治疗效果小”的原因。实际上,FDA对于默沙东的统计方式也不是非常认可。

默沙东的统计结果是“受试者24小时里的咳嗽频率”,算法是用咳嗽次数÷统计时间。但在FDA看来,这种减少是否具有临床意义,理由是“对该计划中使用的终点经验有限”。毕竟,FDA过去并未批准该类药物上市。

也正因此,围绕着gefapixant的上市问题,FDA委员会进行了讨论。在经过7小时的讨论后,13名专家进行了投票,其中12名专家投出反对票,认为gefapixant当前的临床数据,并不证明其在治疗RCC/UCC患者方面具有临床意义。

虽然这并不意味着gefapixant将无法在美国上市,但前景的确不容乐观。相比靠着II期临床数据早早上岸的Afferent,默沙东无疑是落寞的。

/ 03 / 循循反复的故事

对于gefapixant来说,上市局势不明朗,后来者却来势汹汹。

目前,葛兰素史克的P2X3受体拮抗剂camlipixant,正在进行两项3期临床试验,有望在2024年下半年和2025年提供数据。葛兰素史克表示,预计将获得FDA对camlipixant的批准,并在2026年推出该药物。

从早期临床来看,camlipixant的效果似乎较为明显。在治疗RCC的SOOTHE 2b期试验中,50mg和200mg BID剂量的camlipixant在主要终点上取得了统计学意义,在第28天观察到安慰剂调整后的24小时咳嗽频率降低了34%(p ≤ 0.005)。

在安全性方面,camlipixant也展现出更优秀的潜力。在12.5mg、50mg和200mg BID剂量下,分别有4.8%、6.5%和4.8%的参与者观察到味觉改变。没有受试者报告完全或部分味觉丧失,也没有因味觉相关不良事件而停药。

而反观gefapixant,上述提及的两项3期临床,均有超过50%的患者经历了味觉相关的不良事件,而因为不良事件退出的比例均超过15%。

很显然,对于gefapixant来说,camlipixant是一个不容忽视的对手。当然,在临床成功之前,葛兰素史克也难言完全上岸,甚至于,其复制默沙东的悲剧也不是不可能。

因为,Camlipixant也是葛兰素史克通过20亿美元收购的药物,研发者Bellus Health已经实现了*的退出。在葛兰素史克伸出橄榄枝之前,Bellus Health不过是一家市值不到10亿美金的上市药企。

科学家们乐此不疲的研发与药厂们孜孜不倦的引进,注定了Afferent的故事在创新药领域比比皆是。

没办法,在风险较大的制药行业,总有人要承担更多。但也正是这些大药厂的主动承担,更好地推动了整个行业的正向循环。

正如罗氏CEO所说,“科学的成功不能被规划,但我们可以创造条件,使之得以实现;我们需要对新想法持开放态度,勇于冒险,并偶尔挑战大众普遍持有的观点;我们的研究人员需要自由地研究他们的想法,给他们充足的时间和持久努力的支援。”

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。