你永远可以相信老牌MNC的眼光和坚守。

诺华首席执行官Vas Narasimhan早前宣称:相比ADC,放射疗法可能更具有安全优势。所以,诺华将资源配置在放射疗法上,而非与众人争抢ADC。

正当所有人都认为诺华痛失了ADC这样的肿瘤领域黄金机会的时候,市场正在验证其押注的放射性疗法领域巨大威力。

2月22日晚,全球两大核药领头羊Lantheus和Telix纷纷发布财报,Lantheus全年营业收入为12.96亿美元同比增长38.61%,净利润为3.27亿美元(同比增长1064.94%);Telix全年营收为5.025亿澳元(同比增长213.86%),实现扭亏为盈。

凭借着超预期的财报,Lantheus更是在公布业绩之后两个交易日累计大涨16.86%。

01

核药领头羊超预期财报的源头

翻阅财报,可以发现Lantheus和Telix的业绩大增均源自于诊断性核药产品销售的大超预期。

Lantheus核心产品是靶向PSMA的PET显像剂Pylarify,其收入占总营收65.67%(2023年收入8.51亿美元,同比2022年增长61.4%),是公司业绩增长的核心来源。

Pylarify在2021年获得FDA的批准,是*商用的PSMA PET显像剂。由于PSMA(前列腺特异性膜抗原)90%以上的原发性和转移性前列腺癌细胞表面过表达,Pylarify目标人群是疑似转移的PSMA阳性病变前列腺癌患者,及基于血清前列腺特异性抗原(PSA)水平升高的复发前列腺癌男性患者。

前列腺癌是美国男性发病人数*大的肿瘤,诺华靶向PSMA的RDC产品Pluvicto大卖也是源于复发或转移性前列腺癌的未满足临床需求。

Pylarify近两年的快速放量,实际上得益于Pluvicto的放量,虽然诺华有有自己的诊断试剂Locametz,可识别适合使用Pluvicto靶向治疗的患者(定位肿瘤可能在体内扩散的位置),但医生更愿意用Pylarify来选择患者进行PSMA靶向放射配体治疗。

Pluvicto在2023年销售总额达9.8亿美元,诺华其销售峰值高达20亿美元;随着Pluvicto继续增长和Pylarify在欧洲的放量,Pylarify销售还有很大增长上行空间。

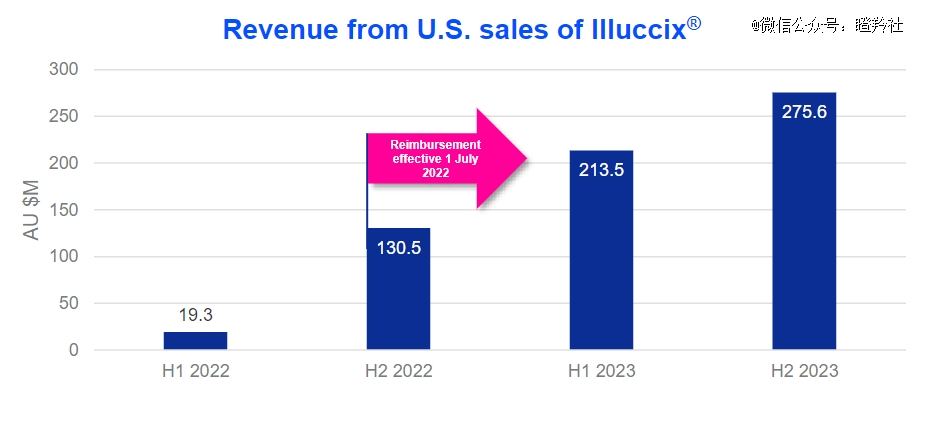

Telix业绩的快速增长,基于Illuccix产品自商业化以来第二年强劲销售。2023年Illuccix在美国的销售收入为4.891亿美元,同比2022年的149.1亿美元增长了226.5%。

与Pylarify相似的是,Illuccix同样是一款靶向PSMA的诊断性示踪剂,用于疑似前列腺癌转移患者和复发前列腺癌患者;可以预见,Illuccix同样会受益于前列腺治疗核药销售增长。

不过Telix与Lantheus不同的地方在于,Lantheus目前专注于诊断性产品,Pylarify之外的其他诊断性商业化产品增长略微乏力;Telix最新给出了2024年公司预期收入4.45-4.65亿美元的指引(同比增长35-40%),这样的底气除了Illuccix的持续增长预期之外,还在于两款产品Zircaix(肾癌成像,2024H2商业化)和Pixclara(神经胶质瘤成像,2024H2商业化)的商业化预期。

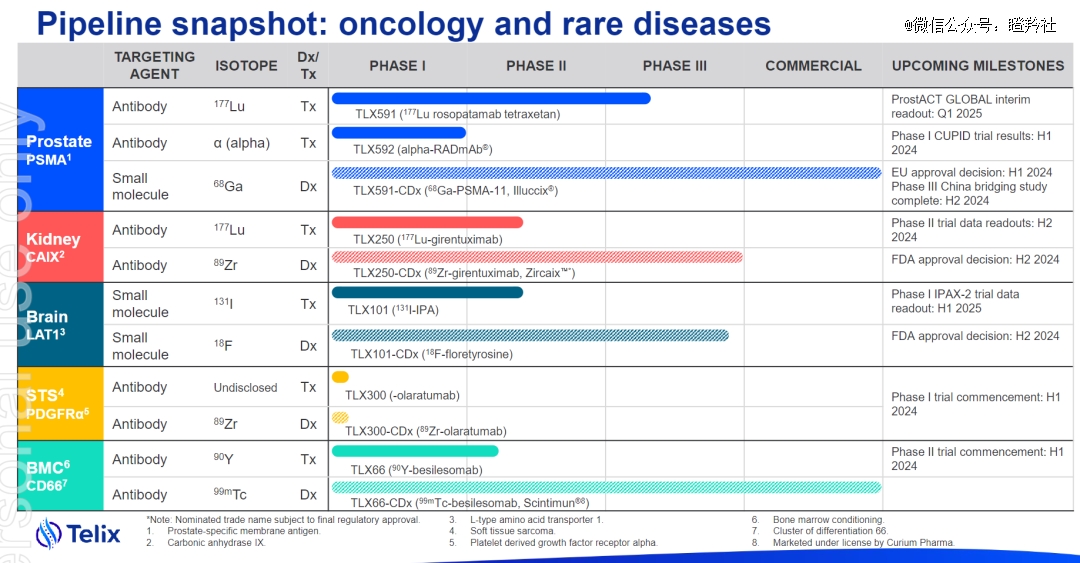

而除此之外,Telix不仅着眼于诊断性RDC产品,各个诊断性对应的疾病领域都布局了治疗性核药,最快的是治疗前列腺癌的RDC管线TLX591。

02

核药的热门进展与潜力

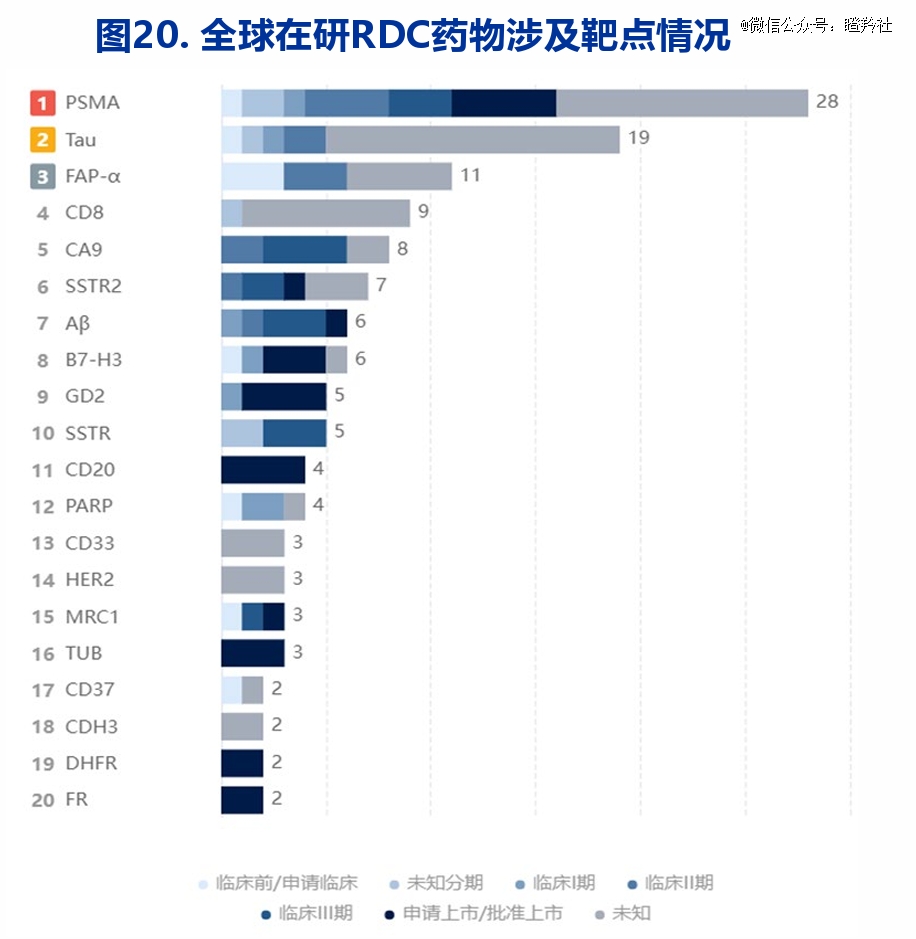

不难看出,每一个目标为大适应症的RDC,都能衍生出巨大的诊断核药成像市场,目前目标为PSMA阳性的前列腺癌显像产品,仅考虑Telix与Lantheus两家,在美国的销售额就已超13.4亿美元(还不考虑另外两家竞品诺华和BrTobo的销售额)。

那么,下一个治疗性核药的市场机会又在哪里?

尽管全球批准了9款RDC药物,但其中7款均为诊断性产品,仅有诺华的Pluvicto和Lutathera为治疗性药物,可见RDC仍然处于早期快速成长阶段。

接近商业化的全新靶点和适应症的治疗性核药,短期内恐暂不会出现。据不完全统计,在Pluvicto、Lutathera之后目前有4款RDC药物处于临床三期,其中数据积极(应用广泛)和不与已商业化RDC适应症重叠的仅有靶向CD45放射性疗法Iomab-B。

(图源:药智网)

CD45是一种广泛表达于所有类型的血液癌细胞和免疫细胞的抗原,Iomab-B通过apamistamab(CD45单抗)与放射性同位素碘-131偶联,旨在利用单抗的靶向作用快速附着到血液癌细胞和骨髓细胞上,通过碘-131快速消融和耗尽目标细胞来增加血液瘤患者接受BMT(骨髓移植)的机会。

在最新公布的临床三期数据中,Iomab-B展示了:1)可以显著为高危复发或难治性AML患者提升接受BMT的概率;2)相比对照组,Iomab-B治疗组患者生存期实现了翻倍;3)Iomab-B治疗组可显著降低接受BMT患者的脓毒症和其他副作用的发生率。

另外除了AML,Iomab-B也在探索其他适应症的可能性,在多种血癌适应症进行了一些早期临床,包括CLL、MM、MDS等等。

众所周知,由于实体瘤和血液瘤患者的悬殊数量对比,目前在研的RDC产品靶点还是集中在实体瘤领域,比如已经验证的PSMA,还有成纤维细胞活化蛋白α(乳腺癌、胰腺癌等)也是热门靶点。

03

国内治疗性核药的先行者

RDC作为一个新兴赛道,国内相关管线的发展阶段大部分处于早期临床或者临床前,而策略普遍以Fast follow为主。

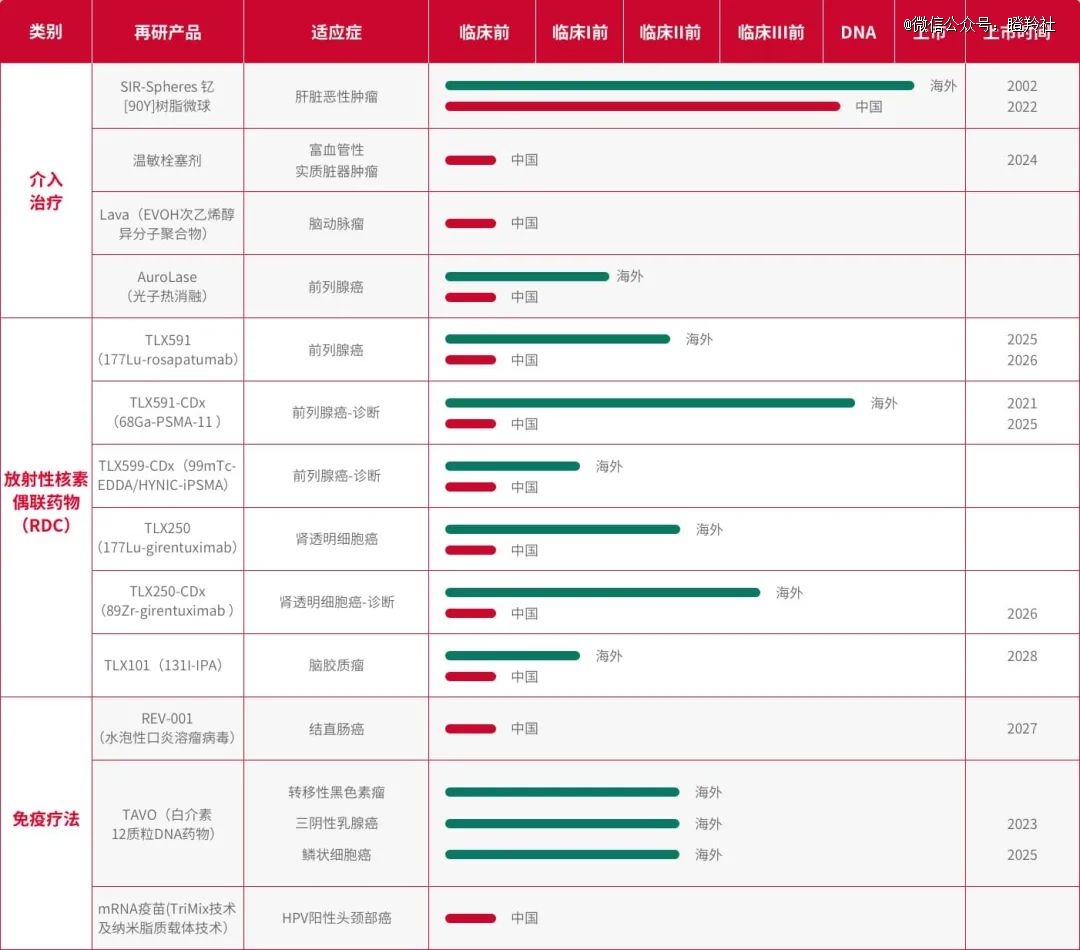

以治疗性核药为例,国内临床进入三期的管线除了诺华的Pluvicto之外,有一家国内企业的RDC管线也同时进入了三期:先通医药的镥[177Lu]氧奥曲肽,适应症均指向胃肠胰腺神经内分泌肿瘤,是诺华Lutathera的同靶点产品。

另外,同靶点类似产品,恒瑞医药和原子高科的镥[177Lu]氧奥曲肽也获得了CDE的临床批件。

诺华Lutathera获批用于接受奥曲汀治疗进展后,且过表达生长抑素受体的胃肠胰腺神经内分泌肿瘤,这是一种罕见的消化道肿瘤,治疗手段非常有限。尽管是小适应症,2023年Lutathera的销售额也达到了6.05亿美元,同比增长28%。

不过对于国内企业来说,尽管产品做出来后国内销售空间有限,但另一层意义在于向市场投资者证明自身的RDC技术平台能力,对融资和市场估值层面的影响举足轻重。

从诊断性核药而言,国内最快的无疑是远大医药,据Telix的PPT介绍,2024年下半年前列腺癌诊断性核药TLX591-CDx将完成三期桥接临床。

值得一提的是,远大医药也是国内核药RDC布局最全面的公司,布局产品涵盖68Ga、177Lu、131I、90Y、89Zr、99mTc在内的6种放射性核素,覆盖了肝癌、前列腺癌、脑癌等在内的多个癌种。

远大医药之外,阶段在三期临床的诊断核药管线的还有恒瑞医药、诺宇医药、法伯新天、瑞迪奥(百洋医药)等企业。

需要注意的是,国内核药企业必须构建诊疗一体化的产品体系,不然会出现“一边卡脖子”的情况。

结语:调研机构Precedence Research报告显示,预计2032年全球放射性药物市场规模将达到136.7亿美元,这意味2023-2032年年复合增速高达10.2%。

与ADC相比,RDC乃至放射性药物的市场规模在其已经突破百亿美元的市场规模虽然黯然失色。

但不要忘记,目前RDC仅有两款放射性核药,且RDC衍生的诊断性核药的市场远超统计;阿斯利康/*三共的DS8201从上商业化到突破10亿美元销售用了3年,而诺华的Pluvicto摸到10亿美元的门槛只花了不到2年时间。

属于RDC和核药的未来,还很远。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。