2023年风云变幻,随着JOLED破产、群创和友达关厂裁员转型、中电熊猫南京6代线挂牌出售、台 湾中华映管龙潭厂土地拍卖、柔宇科技深陷欠薪漩涡与LGD广州8.5代线有意售卖等事件陆续发生,行业供给侧产能已*性减少。

而随着行业玩家不断减少与供给侧产能重组,以中国大陆LCD产业为重心构建的寡头竞争格局已然形成,显示行业的重周期属性正在持续削弱,面板行业的投资逻辑已发生根本变化!

维科网显示认为,2023年是显示产业塑造历史的一年。由于头部面板厂商们在市场低景气背景下首次达成了“动态控产、按需生产”的经营模式,并一致摒弃了规模占市的“价格战”策略,因此行业周期波动将会转向常年温和增长态势。

值得一提的是,此种经营模式已彻底改变了显示产业数十年以来的竞争模式,在新的寡头格局下,液晶面板行业将会迅速进入至全新的、长期的盈利周期之中,而这将是一个新的时代,一个不卷的时代。

翻开显示产业几十年的发展史可知,以往显示产业的竞争模式为“逆周期投资+满产满销”。具体就是在行业弱周期时加码投资新的、更高技术的、更高世代的产线,并在之后强周期中以更具成本与性价比的新线产品战胜竞争者。

韩国的三星显示与LGD当初就是靠这样的策略超越了日本夏普、而中国台 湾群创、友达与中国大陆京东方、TCL科技等龙头厂商的崛起也是如此,同业玩家要么被弱周期所淘汰,要么就只能强撑选择逆势投入。

而这一切,都将改变。

2024年3月2日,国信证券在其披露的一份关于京东方的研报资料中表示,大尺寸液晶TV面板在供给端通过调控稼动率控制价格已见成效。

在供给端按需控产策略下,液晶TV面板价格波动逐渐平缓,行业有望进入稳定盈利阶段,京东方作为行业龙头将充分受益。

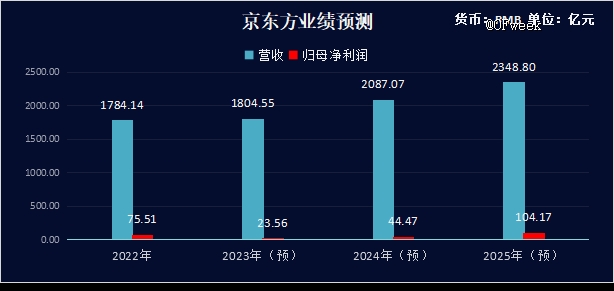

此外,国信证券还预测了京东方往后三年的业绩表现,其中:2023年至2025年,预测京东方实现的营收分别为1804.55亿元、2087.07亿元、2348.80亿元;预测京东方实现的归母净利润分别为23.56亿元、44.47亿元、104.17亿元。

2024年3月2日,西南证券也在其披露的一份关于TCL科技的研报资料中表示,2023年显示业务盈利能力已逐渐修复,大尺寸面板头部厂商证明了其控产保价策略下维持盈利的能力。

同时,中尺寸IT面板市场在换机需求及AIPC带动下有望小幅复苏,小尺寸OLED面板市场则继续呈现量价齐升局面,持续减亏。

韩国方面业内人士表示,近期中国面板企业智能手机OLED面板产线开工率呈上升趋势。京东方、TCL华星光电、深天马、维信诺等公司的智能手机OLED订单有所增加,预计其智能手机OLED产线产能将在第二季度全面投产。

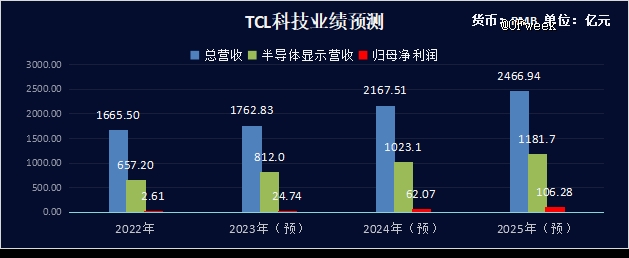

同样,西南证券也预测了TCL科技往后三年的业绩表现,其中:2023年至2025年,预测TCL科技实现的营收分别为1762.83亿元、2167.51亿元、2466.94亿元;预测TCL科技实现的归母净利润分别为24.74亿元、62.07亿元、106.28亿元。

2024年1月25日,在LGD所披露的一份证券报告中,亦有数据趋势呈现:自2024年起,全球面板行业将进入至持续的上升周期。

综上可知,我国液晶面板行业已进入产业成熟期,在如今头部玩家高世代产线折旧陆续到期以及技术微迭代背景下,后来者将难以具备竞争力。

相关数据显示,在面板厂积极调控产能利用率下,LCD电视面板价格自2024年2月份开始全面起涨,3月份报价依旧上扬,目前业界还看好4月份的调涨可能性,而在IT面板方面,液晶监视器面板2月份报价持平,预期3月份价格有望攀升。

在可见的强周期持续背景下,洛图科技曾预测称,2024年3月份,我国地域5条G10.5代LCD面板产线将有望全部满产。

经维科网显示查阅资料显示,目前中国大陆境内5条10.5代LCD面板产线分别是TCL华星旗下的T6和T7、京东方旗下的B9和B17、夏普旗下的SIO(超视堺),五条高世代产线合计产能约为605K/M,总投资高达2457亿元。

【本文由投资界合作伙伴OFweek授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。